��������ҵ��̬

���������ڿɼ�����������ƺ������Ƚ��ڣ�������ҵ����Ӫ��̬�͵ײ����Ѿ�������̱仯��

������ǰ�����������й����Ӷ������г������£������������Ѷ��������Ӫ������ʵ�ֺ����������г����ϣ��й�����ҵ�߶ȷ�ɢ�Ļ�����ֲ��ᱻ��ҡ��

����Ȼ���������۱�����������Զ�ģ������Ӱ�첢�����ڿɼ������ϵ�ҵ̬���»�Ͷ�ʲ��������������ֻ���Ӫģʽ�����ɺ�������Ϊ������������̬�����졣

�������ǽ�һ����Ϊ������̬Ȧ�ڵĸ���ͻ��ṩ���й�������ת�͵Ĵ�����ѯ������Ŀʵս���ռ��ĸ�������Ϣ�����������Ѷ��Ϊ����ҵ“ˮ��ú”��Ұ���Ѿ�������Ч��

��������Ʒ���������ݲ������밢���Ѷչ����Ⱥ���—ǧ��ǧ��ľ�Ӫ���Ѿ���Ϊ���䣬Ʒ�����Դ�רҵ�����Ŷ��밢������������ھ�������ȫ��·��Ϣ�ļ�ֵ�������з����ǻ��ŵ����Ѿ���ʵ���Ը���������غ�ģ���ƹ㡣

����Χ�����ݼ�ֵ�������������һ�廯����֯�ܹ�ת�ͣ�Ҳ��������ҵ�����ճ̡���Ʒ�������⣬��ͳ����ҵ������ҵ����CRM�����̡��г����й�˾�������ڵ�����Ӫ�����̣�TP�� �ȣ�Ҳ�������������ݸ����ľ�ѹ�����������ƶ�ҵ��ת�ͣ���Ӧ��������ʱ������ҵ��������

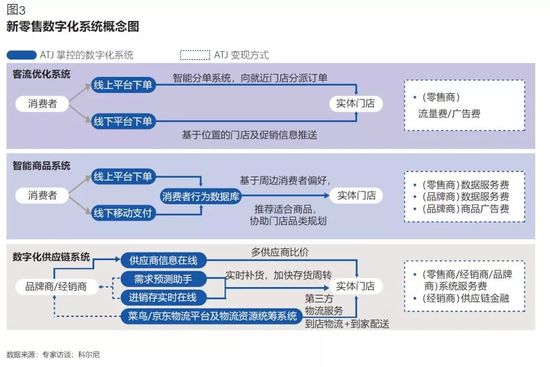

������������̬�ĸ߶ȿ��������������ѶΪ�����Ļ�������ҵ����Ϊ��һ��̬�в��ɻ�ȱ�Ļ�����ʩ��Ӧ�̣��ṩ���ֻ�����ϵͳ��

����������Ϊ����Щϵͳ�����ٰ������֣������Ż�ϵͳ��������Ʒϵͳ�����ֻ���Ӧ��ϵͳ��δ�������̺�Ʒ���̶���Щϵͳ�������̶ȣ�����칫�Ұ����벻��Office����һ��������������ͷ�ǽ�ʱ����ͨ���������ʲ�������������֣�����ֱ�Ӳ���������Ӫ�������������Ƕ��������ֻ�����ϵͳ�����루�μ�ͼ3����

�����Ż�ϵͳ

����δ��������ƽ̨���ܳ�Ϊʵ�������ŵ�������������ģ����������������������������档

�����������������棬����Ԥ�ƣ�“�����µ�����������”������������Ȧģʽ����Ϊ��̬��������ƽ̨������������������ŵꡣ

�������᷽ʽ����һ���ǰ���/����ʽ����Ӫ������Ѷ/����ʽ�Ĺ�ȨͶ�ʣ�������������������̻����ϵͳ���룬���������������������ͳС�����ڵĺ�����β�����նˡ����������ϵĶ���������һϵͳ��������ʵ���ŵꡣ

�����������������棬��������ͷ��ͨ�����ѴK�����ʵ�֧����ͨ�ŵ�Ӧ�ã����������ߵ�ʵʱλ�ã��������������ܱ�ʵ���ŵ����Ϣ������һ�����У���Ϊ��������Ļ�����ƽ̨������������ȡ�����ѻ���ѡ�

����������Ʒϵͳ

����δ��������ͨ������ƽ̨�µ���������Ʒ���������ܱ�ʵ���ŵ����ͣ����ǻ��ŵꡢ�������¹���ʱ�����ƶ�֧������ζ����ȫ����������Ϊ���ɱ��ټ�¼��������ͷ����ҵ��˿��Դ�Ӵ��ȫ���“��������Ϊ���ݿ�”��

������Ȼ���ƶ�֧��������¼���Ѷ����ƽ̨���Լ�¼��Ʒ��Ϣ���ǻ��ŵ꽫��¼��Ʒ�����ŵ���Ϊ���������������ݣ���ߴ硢���ʵȣ���

������ǰ����Ͱ͵��������п���Ϊ���������߸�ά�����ݿ�ij��Σ�����Ŀǰ��������ֻ������������Ϊ���ݡ���һ���ݿ�������̺�Ʒ���̾����ش��ֵ��

�����������̶��ԣ���һ���ݿ���Ը����ŵ��ܱ������ߵ�ƫ�ã��Ƽ��ʺ���Ʒ��Э���ŵ����Ʒ��滮����ǰ�ĺ�������������һ˼·�����塣

��������Ʒ���̶��ԣ�һ���棬��һϵͳ�����ṩ������ƫ�����ݣ�֧�ֲ�Ʒ�з�����һ���棬��һϵͳ�������Ž���Ʒ�Ƽ����ŵ꣬��Ϊ����Ʒ�����������ߵ�������

�����⽫���Ӱ�����Ʒ��ҵ�ľ�����ģ��——��ЩС������Ʒ�ƣ�һ�ȿ���û��ǿ��ľ��������磬δ������ͨ��ƽ̨��������ŵ�������ߣ���������Щ���������Ӵ�������罨���۹�����ҵ�����е�������Դ�����Ǽ�ɴݵĻ��Ǻӣ� ��Ʒ��Ʒ�Ʊ�ñ�����������Ҫ��

������һϵͳ�£�������ڵ�ƽ̨��������������������չ��ȫ��������Ϊǿ����γ��������һϵͳ��ͬʱ�����Լ������ݶ������Ǵ���Ʒ������Ҫ��ս�Կ��⡣

�������ֻ���Ӧ��ϵͳ

����ǰ�ķ�����������ͨ��������ͨ·��B2B����ģʽ���ж��������Ե߸����еĿ���Ʒ������ϵ�����ǣ���������ҵ�������ڽ�B2Bƽ̨���ƹ���������Ʒ��Ӧ����̬�ڵ����ֻ�������

����B2Bƽ̨�������ڻ������ڡ�Ҳ����ȡ��һ�������̼����������磬���ǽ���Щ��ɢ����������ͳһ���硣����һͳһ�����£�δ������ʵ�ֹ�Ӧ����Ϣʵʱ���ߺͽ���������ʵʱ���ߣ���������Э��Ʒ����ʵ�ָ�ȷ������Ԥ����Ż���������Դͳ�

������һ����һ��ȫ��ʵ�֣���ֵ���ǿ�ǰ�ġ�������������ʵʱ����һ����ڶ�һ�߿���Ʒ��ҵŬ�������δ�ܳ������ҵ��ʹ�㡣���⣬����һ�����£�ƽ̨��˾����������ǰ�����ɹ����Ĺ�Ӧ������ҵ��

����2023�������ҵ����������ж�

�����ܽ���ԣ�������Ϊ����һ���������˳�Զδ�߸��й������г��߶ȷ�ɢ�Ļ�����֣����������������ۼ���������̬���ֻ����ܵĴ�Ļ��

����δ�������ڣ����ֻ����½�������̣����Ҵ�Ӫ����ҵ��ǰ�������з�����Ӧ���Ⱥ�����������������г�������ʲô�������ǶԴ���5������жϣ�

����1. �ƶ�֧���߶��ռ���������ȫ������Ϊ���ӻ���

������ǰ������ƽ̨���պ�Ӧ�õ����������ݣ���Ҫ������������Ϊ���ݣ�����������վ������Ϣ������Ӧ�á�

�����������ƶ�֧���ĸ߶��ռ��������ߵ�������Ϊ������Ҳ�ǿ��Ա��ٵģ�����ͨ��ͳһ������������Ϊ��Ϣ��ͨ�����⣬�ǻ��ŵ��е���������Ӳ�������������ռ����������������Ϊ���ݣ�������ڶ��ߺͻ���ͣ��ʱ��ȡ�

���������ζ�ţ���������ȫ��������Ϊ���ǿ��Ա��ٺͷ����ģ����⽫�������ֻ�������̬�Ļ�����Դ��Ҳ�ǰ�����Ѷ�Ȼ�������ͷ��Ϊ����ҵ“ˮ��ú”�ĺ�����Դ��

������Ȼ��������Ϊ����ȫ���ͨ�����룬��������˽���������ݰ�ȫ�ȶ����գ��ܷ�ȫ����������ŷ���IJ�ȷ���ԣ����ǣ���ʹ�Ǿֲ�ʵ�֣�Ҳ����������̬����������Ӱ�졣

����2. “����������Ȧ”��ΪʳƷ���ϵ��̵�����ģʽ

����ʳƷ�������й������г�����������һ��Ʒ�࣬���������ʽ�Ϊ5-10%�����̻�ˮƽԶ���ڷ�װ���ҵ��3C�ȣ����ʳƷ����Ҳ��Ϊ������ҵ�ֽ�ȫ�������ı��ݡ�

��������ʳƷ����Ʒ����ڵ��̻�����Ȼ�ϰ�—�͵��۵͡�ë���͡������ɱ��ߣ���ͳ����ģʽ�£�����ë�����Ը��������ɱ���

��������һ�������۸����У�����������������������ڣ�̽��������“�����µ����ͽ��ŵ�����” ������ģʽ�������ʳƷ����Ʒ����������⣬���������������“����������Ȧ”��

����Ŀǰ������������ȴ�������Ժ��ֶ���ľ������ҡ�����������ϵ�еľ�����վ�ȣ���������“����������Ȧ”˼·��Ӧ�á�

��������“����������Ȧ”��ģʽ�£���ʳƷ������ҵ���ԣ����������������ŵ�Ĺ�Ӧ��ϵͳ���϶�Ϊһ��������Ӱ����ҵ����֯�ܹ���ơ�

����3. ���ϸ��Ⱥ���С����Ʒ������ƽ̨��������ռ䡣

����һ���棬ǿ�����������Ϊ���ݿ�Ϊ��������Ⱥϸ�֡�����ƫ�÷����ṩ���룬�ƽ���������������ķ����ơ�

��������Ҫ���ǣ�������ƽ̨��Ϊ���Ӳ�Ʒ�������ߵ��������������ܵؽ���Ʒƥ����ض�ϸ��Ⱥ�帽���������նˡ�С����Ʒ�Ʋ�����������������չ������ʹ�㣬���Ը��Ӹ�Ч�����ش����ض���Ⱥ��

����4. ��������ϵ���ᱻȡ���������Χӵ�����ֻ���

�������ֻ���Ӧ���ǰ�������Ȼ�������ҵ��ʵ���������ŵ�����֮һ������B2Bƽ̨���������ץ��֮һ��

����δ����ƽ̨�������ֻ��������նˣ������������߶������ƶ�֧����������ͳС�꣩�;����̣�ʵ�ֽ������������Ϣʵʱ���ߣ�����ʵ������Ч�ʡ����ң�ƽ̨������������Ӧ�����ڵ���ֵ����

��������һ�����ֻ��Ĺ����У�����Ʒ�����̽����ɱ��⾭����ʤ��̭��

����5. ������ƽ̨��Ϊ���ۻ�����ʩ��Ӧ�̣�������㷺����ʵ���ŵ���Ӫ��

������ʵ�������������������Ѷ��ս����ͼ�������ֻ���̬���ţ�������Ӫ���롣ǰ�ڵĹ�ȨͶ�ʵ���Ҫ��Ϊ�������ɹ����壬δ����������Ҫ����ͨ��������ʩ����ķ�ʽ���С�

���������������Ѷ���ߵĺ���������ͬ�����Ҳ����ò�ͬ�������ʽ——���ォ��Ϊ���������������ĺ�����ϵͳ��Ӧ�̣��������Ӳ����ʩ����Ϊ��Ҫ�Ĺ�Ӧ��ϵͳ�����̣���Ѷͨ�����۳��������罻������ֱ�Ӳ���������Ӫ�Ŀ����Ե͡�

����2019�꣬�ⳡ�����۸����Ѿ���������ꡣ���ܺ�ۻ��������仯�����ⳡ������������Ӧ��Ϊ���ĵı�ﻹ��������ǰ��

�������ڹ��Ʒ���̶��ԣ������۲�����������̬�ı仯������Ҫ����Ӱ��������Ʒ��ҵ�ľ�����ģ��——��Ʒ��Ʒ�Ʊ�ñ������κ�ʱ�������Ҫ��“��������Ϊ����”������һ��ںţ�������Ҫ��ʵ��ҵ�������ľ�ϸ�������С�

������Դ: �Ź��ںţ�����ƷB2B ����: �ƶ���-������ ˾���

��2ҳ ��һҳ [1] [2]

��������: ������