���������Ź����г������ں�۾��õIJ�ȷ���ԣ�2018����й��г�Ҳ�����˶��ļ��仯��

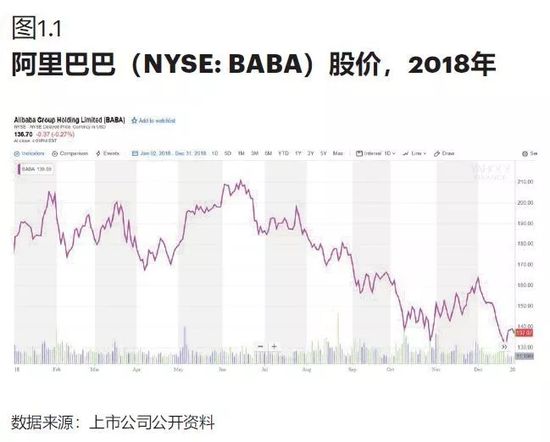

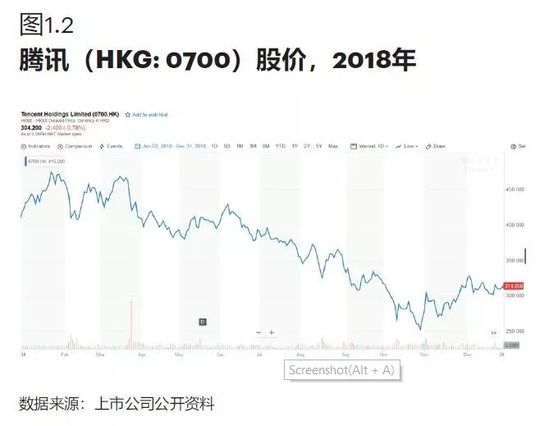

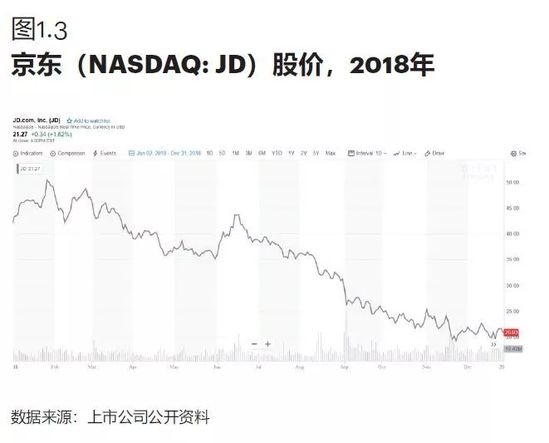

�������磬�ڹ�ȥʮ���ѳɹ�ʶ��“��������”�����⣬�������“���ѽ���”“���ѷּ�”�����ۣ��ʱ��������٣���������ҵ�����仯�������¾��ø���繲�����������˻��ܡ�ICO�ȣ������˴��۷嵽�����Ĵ�����䣻���⣬���ǿƼ��ɼ�����Ҳ�����ͼ1.1-1.3������Ӧ���г��Ľ����벻����

�����������һ���У�“������”�������г��Ľ���֮һ��2017��ĩ��2018��������������۸����µĴ���ģʽ�߳����𣬻�������ͷ�Դ�ͳ�����̵��ձ������������ҵ����

����2018������������Ϊ�̽��������Щʵ�ʵı仯���ں�ۻ����仯�£�������ǰ����Σ�

����ֵ��ע����ǣ���ǰý����������۵����۴��������̵ĽǶȳ������������·������̾�ͷ��Ұ�ĺʹ�ͳ������ҵ�ľ���

����Ȼ����������һ��������ҵ��ϵ��ǰ�ˣ���������֮�⣬���д���Ʒ���̡����������̡�������ҵ������ҵҲ�����������˳��Ĺ�Ю֮�¡������ཫ�ſ���Ұ��̽�������۱��Լ�ֵ���ϵĸ�����������ս�ͻ�����

��������ҵ�ĸ�֣�

������������ͷ�IJ�����δ�ı��й�����ҵ�߶ȷ�ɢ�Ļ�����֣��ɼ�δ������Ӫ�����ϲ���Ŀ����������ޡ�

���������������Ʒ���̵Ĺ�ͨ�У����Ƿ��֣��������Ʒ���̶������۱�ﱧ�и��ӵ����飬�������ĵ������й�����ҵ�����ϳ̶ȡ�

�����ں����ϣ����Ż�������ͷ�Ǵ�ٽ����̳�����������ͳ����С�꣬Ʒ�����ǵ��ǰ���Ͱͺ;��ڳ�Ϊ���۹�ͷ����ɲ�ҵ��ֵ��ʧ�⡣

�����������ϣ�B2B������ȥ�м仯����ҵģʽ��ͼ��ս�̸����ڵľ�������ϵ����Щ���ķ�ʮ���꽨���������Ƶ�Ʒ����������ģʽ���ܳ�����ǵ�����֮����

�������������й�����ҵ��ָ߶ȷ�ɢ���Ҳ��۰���ƵĴ�ͳС�꣬�����ִ���������������ǰ6������������ռ�ݶ��Ϊ15%�������ֶ��ꡢ������ҡ����������ԡ����ָ�����ͼ2������������ǰ�����зݶ��40%��Ӣ��ǰ����ݶ��60%�ĸ�ִ��ྶͥ��

�������ָ߶ȷ�ɢ�ĸ��ΪƷ���̺�������֮��IJ����趨�˻�������Ϸ����Ȼ����2017���2018����������Ѷ�Ը����������ŵĹ�Ȩ���룬�ƺ����ܴ�����һ������֡�

����������ͳ�ƣ��ۺϿ����������¶���ҵ̬�������Ѷ������ͨ���Խ����عɡ��ιɵȷ�ʽ�����ƻ�Ӱ�����й�ʳƷ���������г��ߴ�20-30%�ķݶ

�������������ڳ�Ϊ�й������г���ʵ�������ߣ��⽫����������ҵ��ֵ������̱仯�����ǣ����Ƿ�������������ս����ͼ�أ�

�����ӵ�ǰ״���жϣ�����;��ڶ�����ҵ������Ұ�ģ�������������˵����Ҫ������ҵ��“ˮ��ú”�� �ǵײ������ʩ����ģ������������ݵĹ�ͨ��

������������ͷ����Ӫ�������ʵ�����۵IJ���Ŀǰ����̽���Ժ�ʵ����Ϊ������δ��3-5�꣬�����в��ܸı��й�����ҵ�߶ȷ�ɢ�Ļ�����֡�

�������ȣ�������Ѷ�ó��������ʵ����ʲ�����������֯������ʽ��ӯ��ģ�;����Գ��ضԴ�ͳ����ҵ̬����Ӫ����Ȳ��룬����Ҫ���ǣ��ʱ�������ر����ͷ��ա�

����������ˮƽ����2017��10����2018��9�µ��ļ����У�����Ͱ͵�Ӫҵ������Ϊ18.7%����ѶΪ27.0%�����й�ʵ������ҵ�б�����õĸ������۽�Ϊ3.9%������Ϊ1.9%��

�������ߵ�ӯ��ģ�ͽ�Ȼ��ͬ�����д��ڳ��ڵĴ�ͳ����ҵ��������ת���Ƿ��д���ȵ���������ǰ�����кܴ�IJ�ȷ���ԣ���������ͷ��û�ж������ȡ�ͣ����߽�һ���������ʽ�Ͷ����һ��ȷ�����С�

��������֯�����Ͽ����������Ѷ��Ա��������4-5���ˣ�����������Ա���ߴ�14���ˣ���������7���ˡ������漰ʮ����Ա���ij����ŵ���������ڻ�������ͷ��˵��ʵ�ڲ���һ����Ȥ������

�����ڰ������Ѷ�����ŵ�·�ϣ��������ó��ķ�ʽ—���ݺͼ���—����ͺã�û�б�Ҫ����Ӫ�����ϸ߶Ȳ��롣�����ݲ���ķ�ʽ�����߽�����һ�½�“�����۵���̬”�����������

�����ڶ����й�����ҵ��ɢ�ĸ�����������г��Ķ����Ժ���������ģ� ����һ���۱�Ȼ�ԣ�

�������ܼ������µ�����ǿ����ʵ�ֿ����������ǹ�ͨ��ҵ��������ȥ�м仯��B2B�����ʳ�������Ʒ�ƣ������ϣ� �����ж��ڿ���ʵ�֡�

�����ڴ���������ܹ�ע��������ҵ̬Ϊ������һ�������۵㡣��һ�����������������ʳ��У���ΪC�˸��´���������ǰ��ﶫ�����ἤ�ҵ�B2B��������ΪB�˸��µĴ�����

�������ʳ��У��磺�������µĺ����������������µij������֡�������7Fresh��

�����Ժ�������Ϊ���������ʳ��д�������������ȷʵ�ǵ߸��Եģ��ڸ��߳���Ѹ���ջ���һ�����ӱ�ݡ�����ĺ�Ʒ�ʸеĸ�ֵ������Ⱥ��

�����Ӻ���������2018��9�¹�������Ӫ������������һģʽ�ijɹ������ɵġ����ǣ�������Ϊ����һ����������������������һ�ߺ�ǿ���߳���ǰ�����ã��������������³��еĹ�ģ�����Ž�������ս��

�������ʳ��и�������ʱ������Ҷ�����˼���������Ŀ�꣺��������Ҫ��2020��ǰ����2000�ң���������2000�ң�������7Fresh������Ҫ��1000�ҡ�

�������ǣ��ӵ�ǰ������������ЩĿ�껹�ǹ������뻯��—����2018��8�£���������66�ң���������54�ң��ڶ��ݶӵ�7Fresh��С�����ʵȺϼ�10��ң�������Щ�ŵ���Ҫ������һ�ߺ��ݡ����ݵ�ǿ���߳��С����ʳ���ģʽ����߳������������������ؼ�����ս��

������һ������ˮƽ���졣����ģʽ�߶��������飬����ռ�ȳ���60%���������۵�30�����ʹ�ȳ�ŵ��ʵ����Ҫ�߰�����Ӫ�ɱ���

������ˣ��ŵ�Ʒ������Ըۡ���ë������ƷΪ�����Ը���Ʒë��֧�Ÿ���Ӫ�ɱ������ǵ��ŵ���䷶Χ��3����Ϊ�磬�ŵ���뿪���нϸ�֧��������֧����Ը����������Ȧ�������Ϻ���Ȼ�������⡣

��������һ����Ҫ�г��³����Ե�ǰ�й������߳��е�����ˮƽ�����������������ŵ���λ��ʵ��Ϊ���ޡ�2018��ƴ��������Ҳ��һ�����淴ӳ��������������һ��������¾������䲻ƽ�⡣

�������������������������ʶ�IJ��죬�����˼����������õ�һģʽʵ��ȫ���Եĵ߸���

������������ʹ�Ӧ�������Ѷȡ�����ҵ̬�ɳ����Եĺ������ڹ�Ӧ������������������Խ���������Ѷ�Խ�������������人������Ҫ�е������Ϻ�����Ĺ�Ӧ���ɱ����ߡ�

������ˣ�����������г������ʳ��������Ÿ��ٵ�������λ���ߵĹ�Ӧ���ɱ�����Ҫ��ģ�����ſ�ν��ս���ء�

���������۸��������������˵ģ����������г����Ź������벻���뵱�ؼ������������Ľ�ϡ�����Ԥ�ƣ���“����˼·”�Դ���400���ŵ�����ֻ����콫�ǰ�����һ���ٴ���ص㡣

���������г����忴��������ռ���й��������۲���5%�ķݶ���ڰ�����˵�������Ǻ������ʻ��ǶԴ��ĸ��죬�����������ʵģ�����չʾ���ֻ�ϵͳ��������

��������Դ�����ɹ��ɽ�һ����չ�ж����ʶԶ����߳��еĸ��ǣ�����;��ڵȿ���ͨ��ϵͳ����ķ�ʽ�������������������Ǵ�ͳ���е�������ͨ�������������������������㹻�������ij̶ȣ��������������һ���Ĵ��ģ�չ�����Ӫ���ϡ�

����B2B�������磺��������ͨ��������ͨ·���ƺ����¡����̻���

����B2B����ƽ̨�ǰ���;����������������Ҫ����֮һ������ϵͳ����ȫ��600��Ҵ�ͳС�꣬�����ڸ��촫ͳ��������ϵ��ȥ����㾭��������ͨ��ƽ̨��С����Ʒ�Ʒ�ֱ����ͨ��

������һ����ȷʵֱ���й�������ϵ��Ч��ʹ�㣻���ڣ�����ڹ�ȥ����C�˵��̵����𣬶�B�˵ĸ���Ҫ���Ӽ�ܶ࣬Ŀǰ������������վֻ��кܳ���·Ҫ�ߡ�

������ʵ�ϣ���һ�����Ϻ������ģʽ�����ڸ��ӵ���ʵ��ҵ�����У��漰�������ۼ�ֵ���ϵĸ�������IJ��ģ�������پ���ս��

���������ն�С�꣺��ǰB2Bƽ̨���ն��Ѿ��γ���һ�����û�����������ƽ̨�ܼƵ������Ѵ�20-30%�����ǣ���ЩС���û�����������DZ��ͼ۲��������������û���Լ��͡�

��������С������ֻ�����4-5��B2Bƽ̨��APP���ļ��еͼ۱�Ʒ�����ļҡ�ͬ������Ǯ��������ͬ�ڴ�������C��Ӧ�������ò����ճ��û�ϰ�ߣ�B���û�����С������ǣ��������Ը�ǿ���ͼۼ���������ѡ��ƽ̨������Ψһ���ɡ�

��������С������ĵ�����ʾ���ڹؼ�����ά���ϣ����Ʒ���ࡢ�ͻ��ٶȡ��˻����ȣ���B2Bƽ̨���־����ڴ�ͳ�����̺Ͷ����̡�ƽ̨�ķ���ˮƽ���ޣ�����ƽ̨����������Ӫ���������⣬Ҳ�ܵ�Ʒ�Ʒ������;����̵���϶ȵij��⡣

�������ξ����̷����̣�����B2Bƽ̨���ų�Ҫ“ȥ�м仯”������ʵ��ƽ̨�����벻�������̡�������ҵ����ʿ��̸�˽⣬��ǰ����B2Bƽ̨�Ļ�Ʒ��Դ������һ�����Ը�Ʒ�Ƶ�һ�������̣�30-40% �����¼������̺������г���ֻ��Լ10%������Ʒ�ƵĹٷ�������

��������ԭ��һ����Ʒ���̶���ƽ̨����ʮ����������һ���澭����ӵ��ƽ̨�ɱ���ķ���������ͷ��B2Bƽ̨������Ա�˾�����200-300��С�꣬�����ܶ������Ʒһ�������̵�������Ա�����൱�����ǣ�ƽ̨��ԱҪ����������ǧ����Ʒ������������Աֻרע��Ʒ�Ƶ�ʮ������Ʒ������ϸ�³̶Ȳ���ͬ�ն��

�������⣬ƽ̨��ǰ�������ŵ���˻������⡣��ˣ�ʵ�ʲ����У�ƽ̨��Աһ�������ŵ���չ���ճ���Ʒά�����轻�ɾ������Ŷӡ�

�������ԣ���ǰ����B2Bƽֻ̨���������������������������̣������������Ʒ�Ƶ�һ�������̺�����Ȼ����ƽ̨���Ѵ��“ȥ�м仯”�Ĵ����£����תͷ��Աʵ��ǿ������ϵ���ӵ�һ������������֮������������δ������Ѱ�����

��������������һԭ���ڵò������ؾ�����֧�ֵ�����£�ijЩB2Bƽֻ̨������ʡ�������г��ɹ����ϣ���ʡ���䣬�����������ͼ۲�������С�ꡣ

��������Ʒ���̣�Ʒ������B2Bƽ̨�Ĺ�ϵ��Ϊ��ӡ������Ͽ���ȥ�м仯������������硢�������۳ɱ�����˳Ӧ��Ʒ�Ʒ��������ǣ�Ʒ���̸�Ϊ�������ձ�¢���Եķ���ƽ̨��ܡ�

����������Щ�Ѿ��ķ�ʮ���꽨������������Ŀ���Ʒ��ҵ��˵������һ�����ѵ�ѡ��—���ӵ��B2Bƽ̨����ô���ܳ�����о�������ϵ����������һ��ؼ���ҵ�������߽����˰����������“�Իٳ���”�ķ��գ��������B2Bƽ̨����ô�������ֿ��ܳ���ƽ̨���ŵ�˳�糵Ѹ���������磬���ܾ���ƽ̨����֮�������п���“�������”��

��������ì����̬�£�����һ���ܿ�����ţ����ʦ��������ͨǩ��ս�Ժ�����һ�����ܿ�����ţ�Ϲ���ɱ����ͨ��Ϊ�����ƽ��Ʒ���̡������̺�ƽ̨�����棬һ��Ʒ���̸�������ѡ��“���ʽ”����“���ʽ”��“���”����“ʵ��”�ķ�ʽ������ƽ̨���ѿ���Ϣ��������������Ʒ���̼�һ�����������ա�

�������ң����ߵ�����ʾ��Ŀǰ������һ��Ʒ���̽����ĵ�Ʒ������ҵ�������ó�����ƽ̨����������������Ϊ�����Ե�����ҵ������δ���ǵĻ����۳ɱ����ߵ����߳��С�

������B2B�����������Ұ�IJ�����“���������ƻ�”����2018���°��������������ָ�����Ϣ�� Ҳ��ӳ����һ�����ĸ��Ӻͼ�ޡ�

�������濴�����й�����Ʒ��ҵ�Ӵ�ľ�����������������Ӻ͵�Ч�� ���ź����Ż��ռ䣻��ʵ�ʲ����У���һ��ϵ���Ÿ��ӵ��ڲ����л��ƺͶ���沩�ģ��ټ���������죬����ͨ��“����+����”�Ϳ�ʵ��ģʽ���ܡ���������ҵ����2B���������������Ѷ�����2C��

��2ҳ [1] [2] ��һҳ

��������: ������