����ͬ����������ӵ��һ��������ڣ�������ƴ���ȴ�ڻ�ȡ�û�������ӵ�в�ͬ�ı��֡���Ϊ�����¹�ƴ����˶�����������Ⱥ�������˿ں����������Եĵ���ӵ�и����DZ���ռ䡣

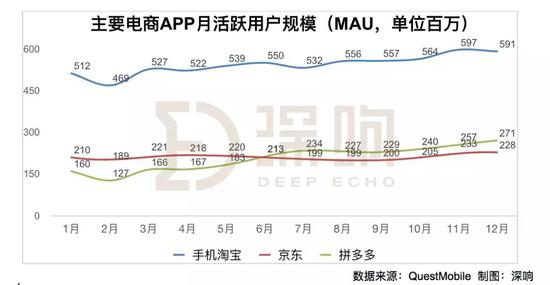

������QuestMobile��2018��12���ƶ�����APP�����û��Ǽʷֲ��ķ����У������ġ��������µij��е�ռ�ȹ��ƴ�58.8%�����ⲿ����Ⱥ���û���ģ��δ���ǹ�ģ��Ƚ�һ�����߳����Ծ��и��ߵĿ����ռ䡣

������Դ��QuestMobile

���������ƴ����������в��������ȥ��4�·�Ҳ�Ƴ���ƴ��ҵ����ҪĿ�ľ����������³���

�����ڵ绰�����У������̳�CEO���ױ�ʾ��“��˾��ȥ��4�·ݿ�ʼ��ʽ��ƴ��ҵ�����û����³�������߳����³����˷dz��õ����ã����û��ķ�չ�����dz�����2019�꣬���dz��˼������ֶ�ƴ�������г���Ͷ���ע�⣬��Ҫ������ʺ�ƴ�������г���Ӧ����������ͬʱ�����ƴ����Ӧ��APP�������Ƴ���”

��������JD�������ƴ��ҵ��ˮһս������߶�һ�µ���Ϣ������Ŀǰ������������Ծ��бȽϴ����ս��

��������Ҫ���������¼����棺

����· ������ƴ��ҵ������Խ������û���֪�ȵ͡��û�����С����2019����̼�ʵ�ֿ۵������ѶȽϴ�

����· ����ƴ��ҵ���������վ���������Ƚ�ǿ����Ƚ�ƴ����������罻��̬��ʵ�ֵ��罻���̣���ԭʼ�û����۱�����Ҳ��ͨ���罻�ѱ�ȡ�ã��봫ͳ����ƽ̨�µ��������Ǵ��ڽϴ��𣬾���ƴ���ܷ���δ��ͻ�������վ������ʵ�ִ��罻��������������û�������Ϊ��ʤ�ܹؼ���

����· ������Ҫ��������ʹ��ƴ�����Ŀǰ�Ѿ�ӵ�к����û���ǰ���£���ÿ����������Ͷ������г�����ȥ����ҵ���û���������ƴ����Ϊ���ߵĽ�ɫ���Ʊ�Ҳ��ҪͶ������г����ý������£���֮ǰ��������2019�꽫½������APP�Ŀ������Ƴ���Ҳ�Ʊػ����Ӵ������з��ɱ������������ж���Ŀڴ�Ϊƴ��ҵ���ṩ��ҩ��Ҳ����Ӱ����ɰܡ�

������������������ȷ�����ǣ���δ�����Ҫ����ƴ��࣬�ֵ��Լ������罻���̵Ļ������������߶���ƴ��ҵ��Ķ�λ�Ʊ�Ҫ���и�����˼���Լ�ƥ����Ӧ��Դ��Ͷ�롣

����2019������䣬·�ںη���

�������ɷ��ϣ�2018����ھ�����˵���쳣���ѵ�һ�꣬���۴�����ҵ�������ѹ�����ⲿ�������ֵ�ǰ����̡��Լ��ʱ��г����ڹ�˾�ɳ����������IJ��٣���˾�����㲻���������DZ���������δ���ı������������

����������ȥ������һϵ�еĶ�����Ҳ�ͷ��˻������źš�

��������֯���棬��������δ��������“С���ţ���ҵ��”��ת�ͣ����������ܲ����ӹ������ܲ�ת�ͳ�ս�����ܲ�������Ӫְ���³���δ�����γɾ������ۡ������������������ֿƼ�����������ͷ������̬�ơ�

�������ڶԾ������Ź������볬��90%�ľ��������Ӽ����ڲ���Ҳ��ȥ��12�µ�������֯�ܹ���������ԭ�е���ҵȺģʽ���Ϊ�Է���ͻ�Ϊ���ĵ�ǰ���С���̨ģʽ��ͬʱ������Ҳ�ڹ�˾�ڲ�����У�����������̳��Ӽ�����δ���ľ�Ӫ���“������Ϊ�������Կͻ�Ϊ���ĵļ�ֵ���졣”

����������䣬·�ںη���

�����Ӿ����̳���֯�ܹ������У����ǿ�����Լ��������δ�������ս�Է���������Ҫ����������䡢�����������¡��Լ�������չTo Bҵ��

�������������Ҫ������ǰ̨���ų���ƴ��ҵ�������������������ڹ�˾��ԭ����������ҵ������7Fresh��ͨ��������������Ϊ�û�������ѵĿͻ����飻������չTo Bҵ��������Ϊ����ͨ·ҵ��������ŵ�ǰ̨ҵ���顣

���������ܾ����Ѿ������������ս�Բ��𣬵���δ��ִ�й����������ٲ�С����ս��

��������ƴ��ҵ��������ս����������Ŀǰƴ����������������û���֪�ȵ͡��û�����С������վ����ǿ����Ҫ��ƴ��࣬�Ʊ�ҪͶ�����������Դ���г��ƹ���Դ���Լ��з���Դ����Ŀǰƴ�����������д��ھ����״̬��ƴ��ҵ����Ҫ�������ϣ�ǰ�����ǡ�

������Ϊ�Ա���������������“��������”��������2018��Ҳ�Ƴ��������³���7Fresh���������Ÿ����ܲá�7Fresh �ܲ���Ц����ȥ�����ý��ɷ�������ʾ��“���ǵ�Ŀ����ϣ����3-5��ʱ�䣬����1000�ҵ꣬��7FRESH���ŵ��ܹ������й���һ�����г����Լ�һ�����г����ܱߵ�����”

�������ڱ��βƱ��绰���У���������CFO������ȴ�����Ĵ��ྶͥ�Ļظ���“7Fresh��2018��ſ�ʼ����ҵ�dz����ᣬ�������ڻ��Ǵ�������Σ������ڳ��Բ�ͬ�IJ��Ժ��������������ģʽ�����Ƕ����������ҵ�ַdz�������̬�ȡ�”

���������������ڶ̶̼������ڣ�������˷�ת��̬�ȣ������뾩����ˮ����������ҵ̬��ʦ�����йء�

������ʵ�ϣ���������ҵ����������ҵ����ڽϴ���

�����������µ���Ҫ�����أ�����װ��ͬʱ���ô���רҵ�豸��������̶��ʲ�Ͷ�����������Ӫ�ɱ���

����ͬʱ���ŵ���Ҫ��Ӷ������Ա�������ɱ�Ҳ��һ�ʲ�С�Ŀ�֧��

������ʹ���ŵ����������ܹ�ʵ��ӯ��������Ҳ��Ҫ֪����7Fresh��Ϊ������ҵ̬���䱾������Ҫ����һ��ǿ�����̨������Ϊ�������ģ�Ϊǰ̨�ŵ��ṩ�������ݼ���Ʒ����֧�֣��������̨Ҳ����������ɱ������á�

������������������Ҳֻ�������ڲ����ŵ����ʵ��ӯ��������ʵ��ӯ����ң���ɼ���7Fresh��Ϊһ������ߣ���ʵ���������Ʊ������˽ϴ�����ѡ�

�������⣬��Ϊ�Ա갢������ͨ��ͬʱҲ�Ǽ�����ǿ�������۸�����Ϊֱ�ӵ���ͨ·ҵ���ڱ�����֯�ṹ������Ҳ����������ǰ̨����ĵ�ҵ���š�

������ͨ·Ŀǰ����������������������ʳƷ������Ʒ����Ĺ�Ӧ�����⡣�����Ĵ�ͳ������3C�������Ʒ�ȷ���Ĺ�Ӧ�����������ڿ���Ʒ�����ģ��Խ�С����˶���Ʒ�Ʒ�û�м۸������������ơ�����ΪƷ���̿϶�ϣ����������������ϣ��ֻ������һ�����������ǻ�����Լ��������������¾�������Щ��

������ͨ·�������ܷ�ɹ��Ĺؼ������ڣ��Ƿ�������������С�곤�ڼ��ˣ�����Ը��Ӿ�������������

������С����˵����صı��Ǿ����Ƿ��ܹ��ṩ�������������̵ļ۸��ڴ�ͳ���������г����Ѿ����ںܶ���B2B��Ӧ������ҵ������С�������ȱ������������Ӧ���������������߳��м�����ũ������������ŵ��ʹ�㡣

������������ƹ��û��ļ۸���Ƚ�����������û���������ƣ��Ʊػ�Ӱ�쾩����ͨ·�ķ�չ��

������ӹ���ɣ�������Q4����ҵ���ϵı��ִ���˻����ַ���ʦ��Ԥ�ڣ����ڶྩ���Ĺɶ��Լ���ӵ�����������ģ�ͬʱҲ�����ڵ��ԵĹɼ�ע����һ��ǿ�ļ���

�������ǣ��������Ų��ϱ仯���г�������ǰ�о�ͷ�½ء�����������ս������£�������δ��Ҳ�����ż���IJ�ȷ���ԡ����ʵ�����ڶ�ս������Դ����ЧͶ���빫˾����ҵ��ѹ����ƽ�⣬��ʮ�ֿ�������Ŷӵ�ս���ƶ���������ִ��������

������Դ������ ���ߣ��̱��� ������

��2ҳ ��һҳ [1] [2]

��������: ����