����“2018����ҡ��Ҽ��ˡ���˾�����쳣���ѵ�һ�ꡣ”

����������������CEO��ǿ�������깫�����е��´ǡ�ƴ��������С������մ��¼����ɼ۽ӽ���ն�������2018��2�·�ֵ����һ�����μܹ����������ھ������ԣ�2018���ȷ���������ص�һ�ꡣ

�����������ڽ���1�£�����һ�ȱ�ƴ������ֵ����1����Ԫ��һʱ��“���վ���”���������������۵Ļ��⡣

���������ܾ���������2018����ļ��Ⱥ�ȫ��ҵ���Ʊ�ȴ��“����12������ʵ��ӯ����GMVͬ������30%������������ͬ�ȴ������50.5%”������ȴ�����˻����ַ���ʦ��Ԥ�ڣ������ھ����ɼ���28����ǰһ�ȴ���13%����ֹ����С�����䣬�ɼ�27.71��Ԫ����ֵ����վ��400����Ԫ��ء�

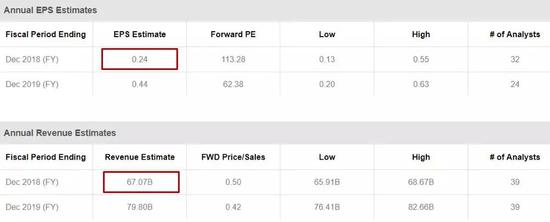

���������ַ���ʦԤ�ھ������Ӫ��Ϊ670.7������ ʵ���Ͼ����ﵽ��672������

��������ƺ�û����ô�㣿�����ž���������һ�ݿ���“����”��ҵ�����棬������һƬ����Ʊ��ֵ�ػ�400��������ֲ�������Ͷ�н�������Ʊ������“���ڴ���”������“��Ӯ����”����ƱĿ��۵�����30��Ԫ���ϡ����Ƿ·��Ǹ�ǿ������ŵľ����ֻ����ˡ�

�����������컶��֮�����ǻ���Ҫ�侲��ȥ˼���ܶ����⡣

����· �����ı�����ĺõ�����������������

����· ��������Ѿ�������ʱ����ȥ������ǰ��“����”�Լ������“����”����

����· ��������Щ������ģʽ�����¡��������⣬�Ѿ�������ҵ���ij�Ԥ��ӭ�ж�������

�����𰸺���Ȼ�Dz�ȷ���ġ�

����Ӫ�����ٷŻ����ṹ��һ���з��ɱ��Ӹ߲���

�����ȿ��������ݣ�

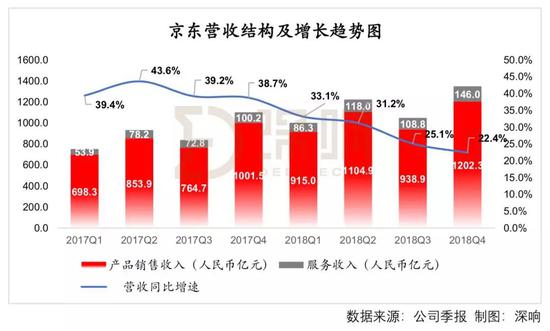

����������ʾ�������ڵ��ļ��ȵľ�����Ϊ1348��Ԫ�������Լ��196�����𣩣�ͬ������22.4%���ڷ�ͨ�û�����£�Non-GAAP������������ͨ�ɹɶ��ij�����Ӫ������Ϊ7.5��Ԫ��ͬ�ȴ������67%��

����2018��ȫ��ʵ����������4620��Ԫ��672�����𣩣�ͬ������27.5%��ȫ���������ͨ�ɹɶ��ij�����Ӫ������Ϊ�����35��Ԫ����ͨ������ϡ��ÿ��������Q4��ȫ��ֱ�Ϊ0.51����ң�US0.07��Ԫ���Լ�2.35����ң�US0.34��Ԫ������Ȼ�Ծ�û�����3.053�ڡ�

�������ǿ��Կ�������2017��ڶ�����������������Ӫ��ͬ�����ٳ��ֳ����½����ƣ���2018��ĵ��ļ��ȸ��ǽ�����22.4%��Զ��������������ҵ�г����36%�����٣��������ݣ�iResearch��2018����

�������Ӿ����ľ���ҵ������������2018��ȫ��Ӫ���ܶ�Ϊ4620�ڣ���Ʒ���������ܶ�Ϊ4161��Ԫ��ռ�ȸߴ�90%������������ռ10%���ҡ�

������ʹ���ڹ�˾Ŭ���ı�����ṹ�Ĵ��£���Q4��������ռ�ȴﵽ��ʷ��ߣ�Ҳ��Ϊ10.8%�����Ӿ����ķ������������������ҪΪ�Ե������̼ҵĿ۵㼰��������Լ�����������������ɣ������ӱ�������Ȼ�Ǹ߶������������Ӫҵ������롣

��������Ӫҵ������Ҫ���û������Ϳ͵���������Ӱ�졣

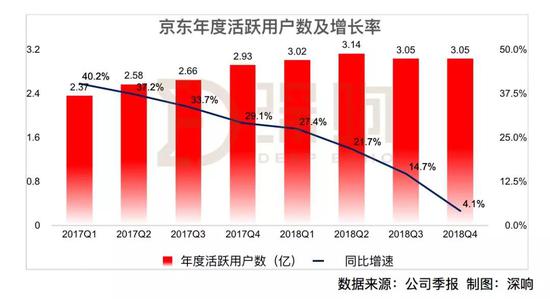

��������ͼ�����ǿ��Կ�����������Ȼ�Ծ�û�����18���һ���ȴﵽ3�ں�������ͣ������״̬�������µ����������Լ��Ż��û��������Ǿ���δ��Ӫ�������Ĺؼ��������ء�

���������̳�CEO�����ڲƱ��绰����Ҳ��ʾ��“�����û��ľ�Ӫ�������Լ��������û��ķ�չ���Ǿ���2019�깤�����ص㡣”

������һ���棬��Ӫ���������ԷŻ��Ĵ��£���˾���з��ɱ���ȴ�����˸����������ơ�

�������ݲƱ����ݣ�������2018��ļ���Ͷ��ߴ�121��Ԫ����ͬ��������ȫ���ĸ������о�����70%����2018��Q3���Ǹߴ���ʷ��ߵ�96%��

��������ŵ���ҵ�����ٷŻ��ļȶ���ʵ�������ƺ���ͨ�����Ӽ���Ͷ����ߺ��ľ���������ǿ��Ҳ�ڲƱ���¶���ʾ��“ϣ��ͨ��������������ҵ��ҵģʽ���Ӷ��Ż��˿������Լ�������ӪЧ�ʣ��þ������һ�Ҹ��߾������Ĺ�˾��”

���������ɷ��ϵ��ǣ�������Ϊһ���ۺ��Ե�������ƽ̨��������ĵľ�����������Դ�����۵������Լ���Ծ�û����������ʶȵļ���Ͷ���ڳ�Զ������ٽ���˾�ķ�չ���������ܴӸ����Ͻ�������Ϸ������������ù�˾�����������ѹ����Ӱ��Ʊ����֡�

�����³��г����ݣ����������������߳���

����2018���ǵ�����ҵ�ٻ���ŵ�һ�꣬�罻���̵�һ��ƴ���������꼴���У���ֵһ�Ƚӽ������������˵�����ҵ��չʷ�ϵ���Ů��ʱ����Ⱥ����Ģ��������18��׳ɹ���½���ɣ�ĸӤ���������ܳ��˱���������ѿ�ȶ�����˾��С������̡��������̵�����Ҳ�ɹ���18���°���ռ�����¾�������ķ�ڣ����ͷ����˾��þ����ʡ�

�����ڵ�����ҵ�������չ�Ĵ��£�����2018��ȴ�ںܶ�����dz�ʧ�֡�

����һ�����dz�����������ԭ����Ӫ����ģʽ�������������������ע�˴־����۽�����Ӫ����ҵ��ķ�չ��Ʒ�ʿͻ�����Ӫ��������ģʽ���¿ͻ���DZ��ʶ������Ȼ��ȱ�����ӡ�

��������36Kr֮ǰ�ı�����һλ����������ʿ�ƣ���ǿ�������ڲ����ݵ�̬���ǣ����۵ĺ�����Ȼ�ǹ�Ӧ����������

��������һ���棬�������г��´���������ҵģʽȱ��ǰհ�ԣ�Ҳ�ǵ��¾���ҵ��չ���ڱ�����һ�����ء�

������ʵ����2014�꣬�����ͳ������罻�淨����ʱ���ɲ��뾩����ԭ��Ѷ�����Ŷ��������Ƴ���“����”��“�ѱ���”�������з��������ڵİ������������������淨һֱ�����ӣ���û��Ͷ�������Դ�����ƹ㡣

����ֱ��ƴ�������ǰϦ����ǿ���ڽ��������Ƹ�ͷ�Է籩�Ƽ���̳ר��ʱ����˵����“����������ҵ���ں�δ�������ı䣬�������´���û������������˿���˵����ֻ�ں��������۸������ԣ��Ҳ��Ǻ����ⲻͬ����ҵģʽ����ֻ����˿͵����飬��������й���������Σ�Ҳ��ֻҪ���Σ���ͻ����Լ��Ĵ��ˡ�”

���������ڼ����º����ļ��ȲƱ��绰���У���˾�߹ܲ�ͱ�ʾ���˽�Ȼ��ͬ��̬�ȡ�

������ǿ����ʾ��“2019�꣬������Ҫ��ע�����£����Ⱦ��������߳��У������߳��е��г������״γ�����һ�߳��У����ǻ��������߳���Ͷ�����IJ�Ʒ�����ͻ���”

�����������¡�����Ҳ�ڵ绰���ж���ᵽ�������߳����û��Լ�ƴ��ҵ����2019��ҵ���еĶ�λ���ɼ������Ѿ����罻���̵���ҵģʽ�Լ������߳��е��û��������dz���Ҫ�Ĺ�˾ս�Բ��档

������ǿ����������������̬���ϵĴ��ת��ܴ�̶�������������¾������ֵ�ǿ�Ʊ��֣��Լ������г��������Ƶ�ת���йء�

��������QuestMobile�����ݣ�����2019��1��14�գ��ֻ��Ա���MAU���»�Ծ�û�����ģңң���ȣ�����������ȥ��7�±������¹�ƴ���ʵ������������ҳ��ֳ����������ơ�����DAU���ջ�Ծ�û�����APP�������ϣ�ƴ�����ھ���Ҳʵ��ȫ�泬Խ��

��2ҳ [1] [2] ��һҳ

��������: ����