|

����������Ӫ������Ǯ��

����������Ӫ�շ�Ϊ��Ʒ���ۼ����������࣬ǰ�߶�Ӧ��Ӫ�������룬������Ϊ�����������ṩ��������롣

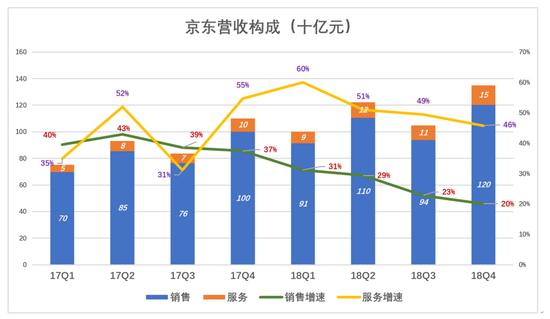

��������˸������е��������������������ٴ�����Ʒ�������롣��2018��Q4����Ӫ��������1202.3�ڣ�����������146�ڡ�

����2018��Q4������������ռ��Ӫ�յ�10.8%��ͬ�����ٱ���Ӫ���������26���ٷֵ㡣

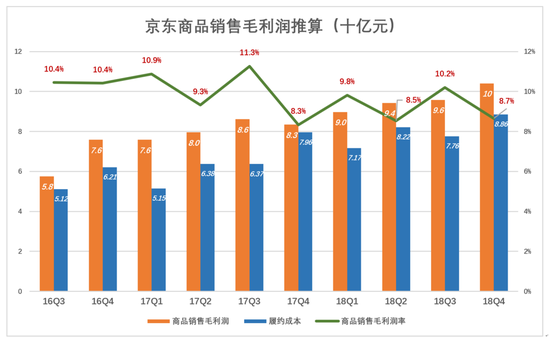

�������ھ�����������¶��Ʒ���ۼ�����ҵ���Ӫ�ճɱ���ֻ�ü������ҵ���ë������Ϊ60%��Ȼ���Դ�������Ʒ���۵�ë����2018��Q4����Ʒ����“����ë����”��“����ë������”�ֱ�Ϊ100�ڡ�8.7%��

����������ͼ��ʾ���۳���Լ�ɱ�����Ӫҵ�����ʵë�����ʲ���2%�����г����з����������úϼ��൱��Ӫ�յ�6%~9%�����Ǿ���ʼ����ӯ���ĸ�Դ��

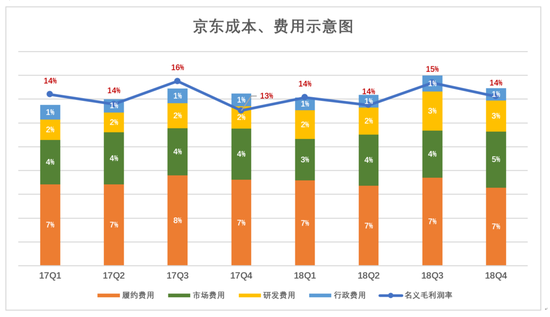

�������Կ�������������ë�����ʵ���ɫ������ôҲ������û��������ɱ������õIJ�ɫ�ѵ�����Ҳ����˵��ȡ�þ�Ӫ����2018��Q4��������Ӫ����9.38�ڣ���Ӫ������0.7%��

������Ӫҵ�����������볬��4100�ڣ���Ȼֻ��1��2�����ë�����ʡ�������������“��������”������û���þ���ʵ��ͨ�û�����µ�ӯ���������Ŀ����ǻ�������ģ�

�������ôӵ�����������������

����2018��8��7�գ������ġ��������������ֶ��ѻ����þ���ָ��“�ڻ��Ǿ�����ʤ����”��“���ֿ������1000��ƽ������5000��ƽ���Ǿ�������Ҫ�ľ���”����ϸ������ԭ�ģ���

����2018�꣬������¶�����Ҹ��ŵļ���6��ĩ��������Ӫ�IJִ������Ϊ1160��ƽ�ף���2017��ĩ������160��ƽ�ף��ϰ���ƽ��ÿ������27��ƽ�ף�2018��ĩ���ִ����Ϊ1200��ƽ�ף��°���ƽ��ÿ������6.7��ƽ�ף����ٽ�Ϊ�ϰ�����ķ�֮һ��#������������ԭ���Ĺ��#

������2018��8����ƪ�����У�����Ԥ�⣺“�������5000��ƽ�ײֿ⣬��ǧ�������ʽ���������Ϲ��������ƷŴ�������һ����Ը�������ų���ʤ���ֿ��ܳ�Ϊ���ڡ�”�����������С�

������Դ������APP ��2ҳ ��һҳ [1] [2] ��������: ���� |