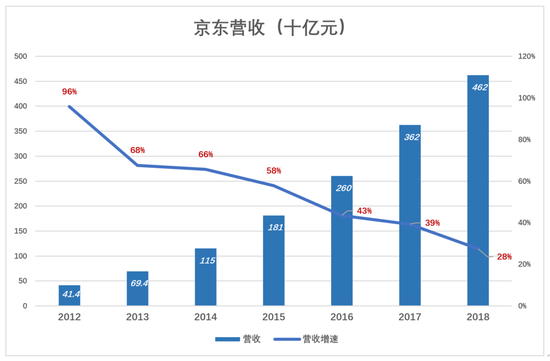

��������ʱ��2019��2��28����ǰ������ ������2018��Q4��ȫ��ҵ����2018��Q4Ӫ��1348�ڣ�ͬ������22.4%��2018ȫ��Ӫ��4620�ڣ�ͬ������27.5%��

��������Ѿ��������һ�л��������Ĺ������Ӫ�������ֹ죬һ������Ӫ���̡���һ�����Խ��������г�һ·��ǰ���ҵij�ƤԽ��Խ�࣬ÿ�ڳ�Ƥ������“GMV”������

����2016�꾩��Ӫ�����ٵ���50%�����Ҫ�ؿڣ�“������”�г�������������

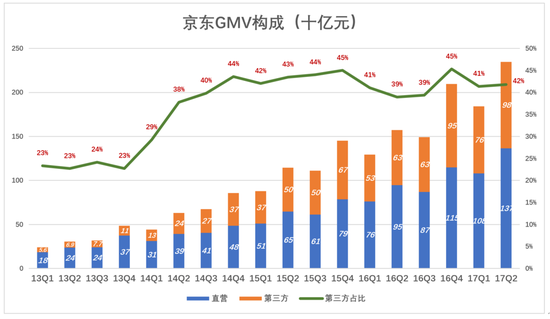

��������������Σ����Լ�������� �����ĵ��̼���Ӫ������40.4%�����Լ�С������ ���̣�����Ӫ������43.5%��

����2018��Ӫ�����ٽ�2017���ֵ�11���ٷֵ㣬�˿ں����Ѿ��Թ⣬������ԭ���Ĺ������ȥ��

����“�����մ�‘����’�¼�”�Ծ�����ȫ����������߲�����Զ��Ӱ�죬�����˳�������ĵ�����������������ԭ���Ĺ����ע�����������——stakeholders�������ɶ���ծȨ�ˡ���Ա�������ߡ���Ӧ���Լ�������ý��������磩 ��

����GMV������ɥʧ����

����GMV��Gorss Merchandise Volume����“�ܳɽ���”������ƽ̨����GMV�������µ�����Ч�������Ƿ�֧�����ɽ����˻����������µ������֧��ʧ�ܵ�����ܳ�����GMV��ƽ̨��ʵ�������ܴ��Ҹ���û��ͳһ�ļ���ھ���

�����������ߣ���������ܼ���GMV��ˢ��û���κγɱ���

����������ʦ���Ǻڿͣ������ܺڽ����̺�̨����������GMV�𣿽�������ǿͻ�˵�����Ƕ��٣�

����û��ͳһ�ھ��ҵ�����������Ч�˲��GMV�������ں���Ƚϡ�GMV��1���ڵ�Aƽ̨δ�ر�GMV�� 8000�ڵ�Bƽ̨ţ��

���������������ҵ�����YoY������һ���ο���ֵ������2015��11��20���������˾�����ֵ��GMV���ٵĹ�ϵ��

�����Ը߳ɳ�����ҵ������ӯ�ʣ�PE�����о��ʣ�PB������ֵ����ӳ��ҵ����ʵ��ֵ����Ϊ��Ǯ���г���������“ңԶ�Ĵ�˵”�������ʲ�����ֵ���Ҳ�ٵÿ����������ʣ�PS����Կ���һЩ����ȷ��ָ�������������ʣ�PSG��������������������֮�ȡ����߽�����������۵㣺

������һ��GMV���о�������ֵ����Ҫ��ָ�ꣻ

�����ڶ������Ź�ֵ�߲��͵͵�ԭ������GMV���Ӫ��������PSG��

�����������������GMV���ٵ���60%����ֵ����ѹ��

����������GMV�������Բ����ԣ���2016��GMVͬ�����ٽ�47.4%��2017��Ԥ�ڲ���������£�����“��Ȼ”������GMV����ھ�����2017��Q3��ʼ��¶“�°�GMV”��ֹͣ��¶GMV���ɣ�����2017��Q2�����������ҹ���GMVռ��Ϊ42%����

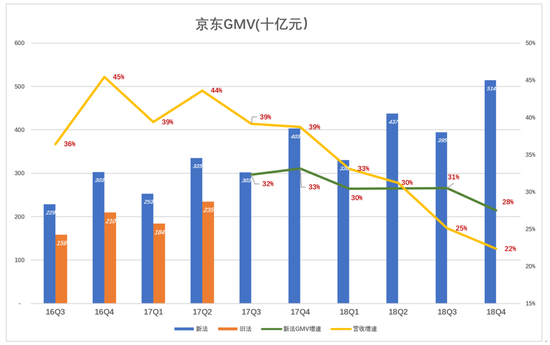

����2017��Q2����Ӫ��������GMV�ֱ�Ϊ1336�ں�982�ڣ��ϼ�2318�ڡ������¿ھ���2017��Q2��GMV�ߴ�3353�ڣ��������1000�����ڶ��һ���֪����Ӫ���������ݶ

���������û���壬�������ҵ��“����”��GMV���ָ��������Ѿ�ɥʧ������

��������֮��ƴ������ŪGMV������ϷҲ���ж��ӣ����ŵ��ſ��Ʊ���

����“������”����ӿ��

����������ˣ����ǿ��¾������¹�����GMV���ݣ�2018��Q4��GMVΪ5114�ڣ�ͬ������28%����Ӫ�����ٸ�6���ٷֵ㣬�Ϻ����Ľ���ǵ���������ռ��������ߡ�

����2018��Q4���������루��������ǵ��������ң�ͬ����������Ʒ���������һ��������һ��������������������ҵ�“Ұ������”��

������Ӫ��Ǯ�ڱ����ӵ�������������Ǯ�Ǿ�����“��������”��������������ռ�Ƚӽ�50%���������������ʱ�Ĺؼ��ڵ�ʱ��������ʱֹͣ��¶������GMV����������ҵ�����ѷ��ġ���������Ӫҵ����۵Ŀڱ���

��������“�”�����ˣ�������Ȼһ·����22%��

����ë�����ʸ���ô��

����ë���������о���ҵ�����ص�ָ�꣬ǰ�����ϸ�����һ��ԭ��Ӫ�տ۳����б��뻨��Ǯ��

������Щ�DZ��뻨��Ǯ��

�������翪���ݣ����⡢ˮ��ѡ�ʳ�ġ���ʦ������Ա����……��ЩǮ���ܲ��������ڳɱ����۳���Щ�ɱ��������ë�����ë�����ʡ���С��桢��ȯ������������ЩǮ��������Ҳ������ȥ�������г�Ӫ�����ã������ڼ���ë����ǰ�۳���

���������մ��������ë������Ϊ60%������˵“Ǯ;”һƬ�������ó�һ����ë���������Ҳ�����ڿ���������ֹͣ�������һ��“������”�������ջƵ�����

��������ë������ֻ��10%��һ��������Ǯ��ֹͣ�������������棬�κ�ë����̫����δ�����ܰѴ���ʱ���Ǯ������

����������ϵ�˵��ë�����ʵ͵�����ûǮ;��

�������й�˾̧��ë���������൱�ձ�İ�װ�����취�ǰ�һ���ֱ��뻨��Ǯ��cost of revenues��Ų������

�������磬����ƽ̨�ĸ�Լ֧�����ɻ�ȱ����������Ӫ����������������������ѣ����֧��Ӧ����ɱ���������ѷ ����һ����ͷ����cost of revenues֮������“��Լ����”��������ѷ�����ĵ������ë�����ʱ�ʵ�ʸ�7��8���ٷֵ㡣

������������˼����“Shipping and handling costs”�������൱�ھ�����“��Լ�ɱ�”��װ��“Selling and marketing expenses”������ݲ��۳�����Աн�꣬����֮����“�г�Ӫ������”�����������ë������Ҳ���������ˡ�

�����������Խ���Ӫ���������ͷ����Ϊ���㣬�����û�������������Ƿ�֧������ط��ã�����������͵�ȫ��֧�����DZ��뻨��Ǯ��Ӧ���۳����ټ���ë����

��2 [2] ��һҳ ��1ҳ ��2ҳ

��������: ����