|

����������ͷ��ҵ���������ҵ�������г�������������ҵ��ʱ�䲻��

����1����ҵ���ж�CR8ָ��81.2��ͬ������1.2���ٷֵ㣬���ж�������ͷ����˾���С�����ռ�ʽǶ�������2019��1�·�ͨ�﹫˾+˳��ռ��ҵ�ܼ�����78%����ȥ����ļ��ȵ�74%�ݶ�����������������ҵ��2018��1�¾�����2.3-2.4���ٷֵ㣬��ģЧӦͻ�������������ҵ������������һ���ݶӼ��С���������Դ����֤ȯ��

������Դ���������֣��н�˾�о���

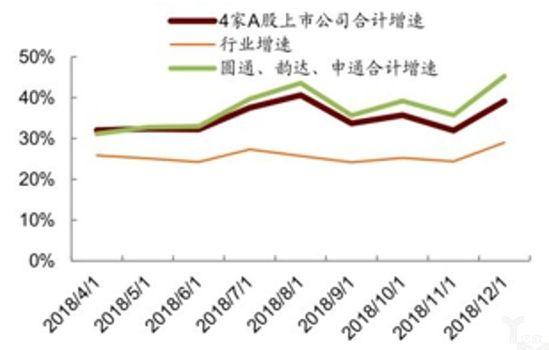

��������A ��4 �����й�˾���¶����ݣ���ʹ�������ٽ�����˳�ᣬ�ϼ�ҵ��������Ҳ������ҵ8-10���ٷֵ㣬������˳�������࣬����������һ����ͨ�ļ���ҵ�������٣�34%��Ҳ������ҵ��26%��8���ٷֵ㣬���CR6Ҳ�Ǽ��������ġ�

����2017~2018�꣬��ҵĿ���˶����߿����ҵ��ת������ʧ��ȫ�塢��ݵȶ����߿����ҵ���˳���ҵ��������Ӫ���ѣ��ֻ�������˾�չ�������Ч��Ƿ�ѡ��ٶ������ܡ�լ���͵ȶ��߿����ҵ��Ϊ�վ��������Ѿ����һ�ݶӲ��̫�����ڵ����ɱ���������������������ȷ�������һ����ҵ������

������ˣ�˫Ҽ��Ϊ��ͨ��ϵ��ͷ���̿�ݽ�������ռ�����߿���г��ݶ��ͷ���жȽ���һ����ߡ�

�����ġ��Լ۴������ǽ����г���������

����2��19�գ�Բͨ���ϴ��ͨ��˳���Ⱥ�2019��1�·ݾ�Ӫ����һ�·ݿ�ݵ����ֱ�Ϊ6.55�ڼ���6.59�ڼ���5.10�ڼ���4.09�ڼ������ٷֱ�Ϊ36.13%��35.60%��42.96%��27.41%��

������Դ���������֣�˫Ҽ��ͼ

�������������ԣ�����ͨ����������ҵ��һ���г�����£�Բͨ���ϴ�������ܣ�����֮���������ҡ����ٷ��棬���ļҿ����ҵ��Ψ����ͨ����40%��Բͨ���ϴ�İ��۴�սԽ�����ţ�1�·�Բͨ���ٷ����ϴ�ڸ�����“��λս”�������£�2019�����ͷ��ҵ�����г��ݶ�����Ὣ����Ӽ��ҡ�Ҫ�뱣ס��ͷ���ƣ�������ȡ�����ļ۸�����������ȡ���������

�����ֽ��£����̿��������������“����Ϊ��”���Լ۱��Ǻ��ľ�������������ѭ��������→ҵ��������→��λ�ɱ��½�→���ͼ۸��ھ������������£�˫Ҽ��Ϊ��2019��۸�ս���������ͨ���ͼ������IJ�����Ȼ��Ч��Ŀǰͨ��ϵ��ͷ֮��ľ����������ԼӾ磬��ͨ��ϵ�IJ�Ʒ��Ȼͬ�ʻ�����Ʒ���컯�д�ʱ�գ���ҵֻ��ͨ�������������۸�ս���ɱ��⡣�����ۺ���ͨһ��ĸ�����͵��۳ɱ�����ݳɱ��Դ��ڽϴ��Ż��ռ䣬�ۺ���ҵ�����ͳɱ��ռ�Ŀ�����“�Լ۴���”���ڱ��С���ˣ���˾�ڲ��ɱ��Ż���Ϊ�����ؼ����ɱ�Խ�ͣ��۸�Խ�ͣ��������г��ϸ��߾�������

������Դ: ��ŷ ˫Ҽ��ѯ ��2ҳ ��һҳ [1] [2] ��������: ���� |