������Ϥ��2019��2��1����ӡ�Ƚ���ֹ��������ѷ��Flipkart���ڵĵ���ƽ̨������ֹɹ�˾�ṩ�IJ�Ʒ��ͬʱ��ֹ���̹�˾������ǩ��������ƷЭ�顣

����Garima Pandey�ƣ���ǰ������ѷ�͵��ص�һ����ҵ���˺��ʹ�˾��ӡ�ȵ��غϻ��˿ع�51%������ӡ��������Ȼ��Ϊ���Ǻ�����ѷƽ�ȿعɣ��ú��ʹ�˾Ҳ����������ѷƽ̨�������ۡ�

�����ڶ�����������ʵ��������ҵ���ܳ��������ӡ�������涨������Ͷ�ʿعɵ�ӡ�ȹ�˾ֻ�ܿ�չB2Bҵ���ܿ�չB2Cҵ����Ҫԭ����DZ���ӡ�ȱ���������ҵ���ܵ���ҵ��ij����

������������£��羳������ҵֻ����B2B2C��ģʽ������ӡ�ȡ�Garima Pandey��ʾ���й����ҿ�����ӡ������һ�ҷֹ�˾���Ȱ��й��Ļ������䵽ӡ�ȷֹ�˾�������������ص�ӡ�ȱ�����˾����2Cҵ��

�������м�����漰�������ף����ԣ����еĻ��ڱ���������ӡ������Ҳ����м�졣��ҵ���������ϵͳ���������걨��������ÿһ�ʽ��ף����������û���걨����������з���������Ժ������Ӧ�Ʋá�

����������ӡ���������ֹ�������ƽ̨��Ʒ�뾳��������ӡ��û��ʵ��Ŀ羳����ƽ̨��������ͨ��Wish��ӡ�������߿���ͨ��������ʽ������վ�Ϲ�����Ʒ������ģʽĿǰ�DZ������ġ�

�������ǣ�ӡ���������ڹ۲�����ģʽ�Ƿ��ʺ�ӡ�ȣ�֮����ܻ�䲼��ط����ֹӡ�������߹�����羳����ƽ̨��Ʒ��Garima Pandey�ƣ���Ϊ����ģʽ����ʱ��ܳ��������ĺܶ����Ѿ������Դ�����

�����߶����ҵ����˰�������ת˰

������Ȼ�����˱������������棬����һ�㿼�����ؾ��Ǿ���ƽ̨�Ŀ羳�������Ҳ���Ҫ�����κ�˰���ӡ��������

����Garima Pandey�ƣ�ӡ�����������о����Ժ���Ŀ羳���������Ƿ���Ҫ��ӡ�Ƚ�����ҵ����˰����Ϊ��������ӡ����ɡ����Ǿ��忪չʱ���ϸ�ڻ�δ������Ҫ���й���������Э�̣�����ȷ�����ǣ���ҵ�������й���ӡ�Ƚ������ε���ҵ����˰��

����Ŀǰ���漰��ӡ����ɽ�����ҵ������ҵ����˰�������ת˰��Ϊ���������

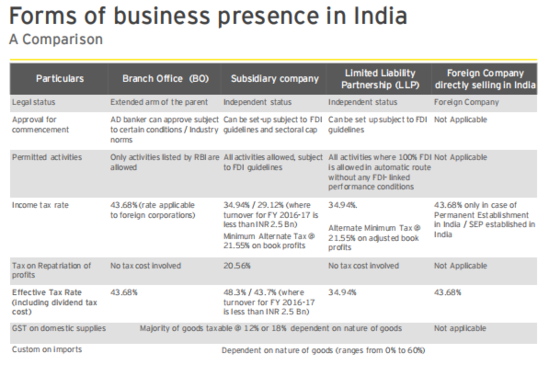

������һ���й���ҵ��ӡ�������ֹ�˾���ֹ�˾����ҵ����˰˰����43.68%���ֹ�˾�������ܹ�˾��˰Ϊ0��

�����ڶ����й���ҵ��ӡ�Ƚ���һ��ȫ���ӹ�˾�����2016�굽2017��������۶�С��2.5��¬�ȣ���ҵ����˰˰����29.12%������2.5��¬�ȣ���ҵ����˰˰��Ϊ34.94%������һ���̶�����������С��ҵ��

���������ҵѡ�����������ӡ�Ȳ�ת�أ�������ӡ�Ƚ������ѣ�����Ҫ��˰�������ҵѡ������ת�ع��ڣ�����Ҫ����20.56%�������ת˰��

�����������й���ҵ��ӡ�ȳ���һ�����ϻ��˹�˾���ϻ��˿�����һ�����ʺϻ��ˣ���������£���ҵ��Ҫ����34.94%����ҵ����˰����������0˰��ת��ȥ��

�������ģ�����ӡ��û��ʵ�壬ͨ���羳����ƽֱ̨������ӡ�������ߡ�Ŀǰ��δ�ƶ����˰�չ�������Ժ�ӡ���������й�������ɹ�ʶ����ô�羳������������Ҫ����43.68%����������˰��ӡ��������

����Garima Pandey��ʾ����ҵ����˰��Ҫÿ�������Ͻɸ�ӡ����������Ȼ����ҵҲ����Ԥ��һ����������Ƕ��٣�����Ԥ����˰����磬��һ���Ƚ���15%���ڶ����Ƚ���15%���������Ƚ���30%��ʣ�µĵ��ļ���ȫ�����ɡ�

����������ҵԤ��һ��ľ�����Ϊ����������һ����ӡ���������ֹ����ٽ�������ǰ�����ȶ������ɣ����ļ���ȫ�����壬��ҵ����Ҫ������Ϣ�Ͳ��֡�

������Դ: �ڰ����

��2ҳ ��һҳ [1] [2]

��������: ӡ��