|

ЁЁЁЁРДдДЃКжЄШЏжЎаЧ ЮтЗВ

ЁЁЁЁдіЪеШДВЛдіРћЃЌЖјЧвСЌајСНФъПїЫ№ЃЌетЪЧКУЯыФуЃЈ002582.SZЃЉНќФъУцСйЕФвЕМЈЯжзДЁЃНёФъЧАШ§МОЖШЃЌКУЯыФугЊЪеЭЌБШдіГЄ7.9%ЃЌЙщФИОЛРћШѓШДПїЫ№6070.87ЭђдЊЃЌЭЌБШДѓЗљЯТНЕ48.66%ЁЃ

ЁЁЁЁ2020ФъЃЌКУЯыФуЭЈЙ§ГіЪлАйВнЮЖФИЙЋЫОКТФЗЫЙОЛзЌНќ40вкдЊЃЌЙЋЫОБэЪОНЋЛиЙщжївЕКьдцвЕЮёЁЃЕЋ2020ФъжС2023ФъЃЌЙЋЫОПлЗЧКѓЙщФИОЛРћШѓСЌајЫФФъПїЫ№ЃЌНёФъЧАШ§МОЖШЃЌЙЋЫОПлЗЧКѓЙщФИОЛРћШѓЕФПїЫ№ЖюЖШМЬајРЉДѓЃЌЭЌБШЯТНЕ15.63%ЁЃЙЋЫОжївЕгЏРћФмСІДцвЩЁЃ

ЁЁЁЁжЄШЏжЎаЧзЂвтЕНЃЌКУЯыФуНќФъЭЈЙ§дкЕчЩЬЧўЕРдвЯТжиН№ЃЌЧПЛЏСЫЦфДѓЕЅЦЗКьаЁХЩЕФЩљСПЃЌНижС2023ФъЃЌКьаЁХЩЯЕСаВњЦЗгЊЪеЭЛЦЦ2вкдЊЃЌШЛЖјЯИОПжЎЯТЃЌИУЯЕСаВњЦЗИпЖШвРРЕЕчЩЬЧўЕРЪЕЯжЯњСПдіГЄЃЌЦфКѓајФмЗёжњСІЙЋЫОАкЭбвЕМЈРЇОГЁЂДяГЩГжајадгЏРћЃЌвРОЩУцСйжижибЙСІЁЃ

ЁЁЁЁ01ЃЎ ЯњЪлЗбгУИпЦѓ

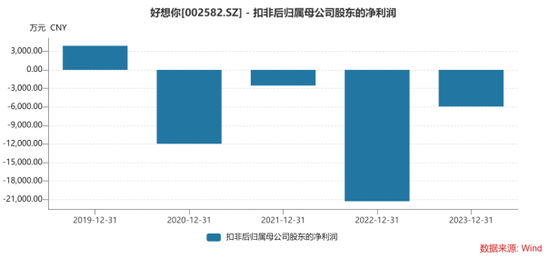

ЁЁЁЁ2020ФъЃЌЦОНшЖдЦьЯТЦЗХЦ“АйВнЮЖ”ЕФГіЪлЃЌКУЯыФуЛёЕУЭЖзЪЪевц31.2вкдЊЃЌНјЖјЙЋЫОЙщФИОЛРћШѓДяЕНРњЪЗаТИпЕФ21.55вкдЊЃЌЭЌБШБЉді1018.8%ЁЃЕЋжЄШЏжЎаЧЗЂЯжЃЌетвЛФъЙЋЫООЁЙмШЁЕУСЫ30вкдЊЕФгЊвЕзмЪеШыЃЌЕЋетБЪЪеШыЯрНЯгк31.79 вкдЊЕФгЊЪезмГЩБОЖјбдЃЌДцдкУїЯдШБПкЃЌетвтЮЖзХЙЋЫОдке§ГЃОгЊвЕЮёЗЖГыФкЃЌГЩБОПЊжЇвбШЛГЌГіСЫЪеШыЫљЕУЁЃЖјЬоГ§ЗЧОГЃадЫ№вцЃЌЙЋЫОПлЗЧКѓЙщФИОЛРћШѓЮЊПїЫ№1.2вкдЊЁЃ

ЁЁЁЁНгЯТРДШ§ФъЃЌКУЯыФуУПФъЩЯбн“ХтБОзЌпККШ”ЕФОгЊЙжШІЁЃ2021ФъжС2023ФъЃЌКУЯыФуЪЕЯжгЊЪеЗжБ№ЮЊЃК12.8вкдЊЁЂ14вкдЊКЭ17.28вкдЊЃЌЧАЪіИїЦкЖдгІЕФгЊЪезмГЩБОЗжБ№ЮЊЃК13.12вкдЊЁЂ15.29вкдЊКЭ17.94вкдЊЁЃ

ЁЁЁЁЪЕМЪЩЯЃЌШєНЋЪБМфЯпРГЄЃЌдкКУЯыФу2016ФъЪеЙКАйВнЮЖЕФЧАвЛФъвдМАЕБФъЃЌКУЯыФуЕФгЊЪезмГЩБОеМИїЦкгЊЪеЕФБШжиОљГЌЙ§СЫ100%ЁЃЖјдкзЂШыАйВнЮЖКѓЃЌКУЯыФубИЫйДгвЛИігЊЪеЙцФЃ10вкдЊЁЂПлЗЧПїЫ№ЕФвдКьдцЮЊжївЕЕФЦѓвЕЃЌвЁЩэБфГЩСЫзлКЯадЕФСуЪГОоЭЗЁЃ2017ФъжС2019ФъЃЌАйВнЮЖГЩЮЊКУЯыФугЊЪеЗБЖдіГЄЕФДпЛЏМСЃЌИќживЊЕФЪЧЦфгЊЪезмГЩБОеМгЊЪеЕФБШжижегкЕЭгк100%ЁЃ

ЁЁЁЁВЛЙ§етВЂЗЧКУЯыФуМгДѓСЫЖдГЩБОЕФПижЦЃЌЖјЪЧАйВнЮЖжЇГХЦ№СЫЙЋЫОЕФгЊЪеЙцФЃЁЃЪТЪЕЩЯЃЌАйВнЮЖ2018ЁЂ2019ФъЯњЪлЗбгУЗжБ№ЮЊ7.39вкдЊЁЂ10.16вкдЊЃЌеМгЊвЕЪеШыБШжидМ20%ЃЌ2019ФъЯрБШ2018ФъдіГЄ37%ЁЃ

ЁЁЁЁЖјдкНЋАйВнЮЖГіЪлКѓЃЌКУЯыФугЊЪеЙцФЃбИЫйЛиТфЕФЭЌЪБЃЌЦфЖдгкЦкМфЗбгУЕФЛЈЗбШДВЂУЛгаНЕЕЭЃЌДгетвЛНЧЖШвВФмНтЪЭЮЊЪВУДЦфПлЗЧКѓЕФЙщФИОЛРћШѓзмЪЧПїЫ№ЁЃ

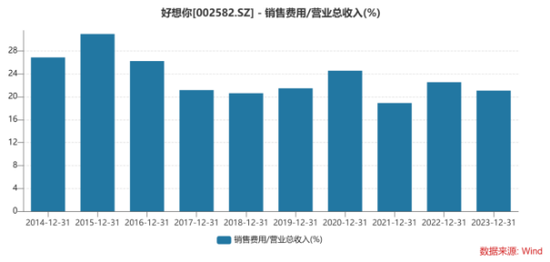

ЁЁЁЁНјвЛВНПДЃЌ2020ФъжС2023ФъЃЌКУЯыФуЕФЯњЪлЗбгУЗжБ№ЮЊЃК7.37вкдЊЁЂ2.42вкдЊЁЂ3.16вкдЊКЭ3.64вкдЊЃЌЖдгІЕФИїЦкЯњЪлЗбгУТЪЗжБ№ЮЊЃК24.54%ЁЂ18.9%ЁЂ22.53%вдМА21.07%ЃЌЯњЪлЦкМфЗбгУТЪдђЗжБ№ЮЊЃК30.25%ЁЂ27.36%ЁЂ30.87%КЭ28.55%ЁЃ

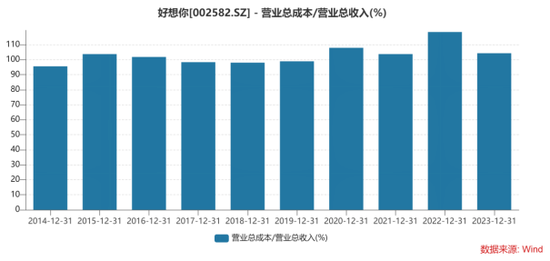

ЁЁЁЁНёФъЩЯАыФъЃЌКУЯыФудйДЮГіЯжСЫдіЪеНЕРћЃЌВЂЧвЙщФИОЛРћШѓГіЯжДѓЗљПїЫ№ЕФЧщПіЃЌЙЋЫОЕФЦкМфЗбгУТЪДя30.44%ЃЌЦфжаЯњЪлЗбгУТЪДя22.74%ЁЃЖдДЫжаджЄШЏдкбаБЈжаОЭжБжИЃЌИпЦѓЕФЗбгУТЪЪЧЕМжТЙЋЫООЛПїЫ№ЕФжївЊдвђЁЃ

ЁЁЁЁ02ЃЎ ДѓЕЅЦЗПжФбжњСІЙЋЫОХЄПї

ЁЁЁЁжЄШЏжЎаЧзЂвтЕНЃЌЯпЩЯЧўЕРЪЧКУЯыФуаТЦЗЦ№СПЕФживЊЦНЬЈЁЃгЩгкСуЪГаавЕОКељМЄСвЃЌЖјКУЯыФуНќФъКьдцвЕЮёгЊЪедіГЄТЪВЂВЛИпЃЌвђДЫКУЯыФудк2023ФъЬсГіДђдьвдРёЦЗвЕЮёЮЊжїЕФЕквЛЧњЯпКЭвдеНТдДѓЕЅЦЗКьаЁХЩвЕЮёЕШЮЊжїЕФЕкЖўЧњЯпЃЌЖјЭиеЙаТЦЗдђашвЊдкгЊЯњЁЂЧўЕРЕШЗНУцЭЖШыЁЃ

ЁЁЁЁ2022ФъЃЌКУЯыФуЕФЯњЪлЗбгУЭЌБШдіГЄ30.29%ЃЌЙЋЫОГЦЃЌжївЊЯЕЦфМгДѓЯпЩЯЭЦЙуМАУХЕъЭЖШыдіМгЫљжТЃЌЦфжаЃЌЙЋЫОЯњЪлЗбгУжаЕФвЕЮёаћДЋЗбДяЕН0.65вкдЊЃЌЭЌБШдіГЄ30%ЁЃЖјдк2023ФъЃЌКУЯыФуЕФвЕЮёаћДЋМАДйЯњЗбДяЕН1.35вкдЊЃЌЭЌБШдіГЄ21.15%ЃЌВЂЧвИУБЪЗбгУЪзДЮѕвЩэЮЊЯњЪлЗбгУжаЕФЕквЛДѓеМБШЯюФПЃЌеМБШДя37.1%ЁЃКУЯыФуНтЪЭГЦЃЌжївЊЯЕЙЋЫОМгДѓгЊЯњЭЦЙуСІЖШЃЌЕчЩЬЧўЕРгЊЯњЭЦЙуЗбМАЦНЬЈЗбгУдіМгЫљжТЁЃ ЙВ2вГ [1] [2] ЯТвЛвГ

|