|

ЁЁЁЁРДдДЃКаТРЫВЦОЩЯЪаЙЋЫОбаОПдК аТРЫжЄШЏ зїепЃКРЫЭЗвћЪГ/ КТЯд

ЁЁЁЁНќШеЃЌДКбЉЪГЦЗЗЂВМЙЋИцЃЌЪЕМЪПижЦШЫжЃЮЌаТПижЦЕФ38.21%ЕФЪзЗЂЯоЪлЙЩе§ЪННтНћЁЃоЯоЮЕФЪЧЃЌдкЫјЖЈШ§ФъжЎКѓЃЌДКбЉЪГЦЗЙЩМлвбОЕјЦЦЗЂааМлЁЃ

ЁЁЁЁдкЪаГЁашЧѓЦЃШѕЃЌМІШтЩњЯЪЦЗМлИёЕЭУдЕФБГОАЯТЃЌДКбЉЪГЦЗвЛжБдкГаЪмПїЫ№РЉеХЁЃДЫОйЕМжТЙЋЫОзЪВњИКеЎТЪДяЕН55%ЃЌЯжН№вбОЕЭгкЖЬеЎЁЃ

ЁЁЁЁСюШЫЕЃгЧЕФЪЧЃЌВњФмДѓЗљдіГЄжЎКѓЃЌЯњЪлЖЫвбОгаЭЃжЭМЃЯѓЃЌгШЦфЖдЕїРэЦЗРДЫЕЃЌ2023ФъВњФмРћгУТЪНіЮЊ47.5%ЃЌЕЋЪЧЯњСПвбОПЊЪМЯТЛЌЁЃ

ЁЁЁЁДКбЉЪГЦЗ38%ЕФЯоЪлЙЩНтНћ ЙЩМлЦЦЗЂЙЩЖЋМѕГжВЛЖЯ

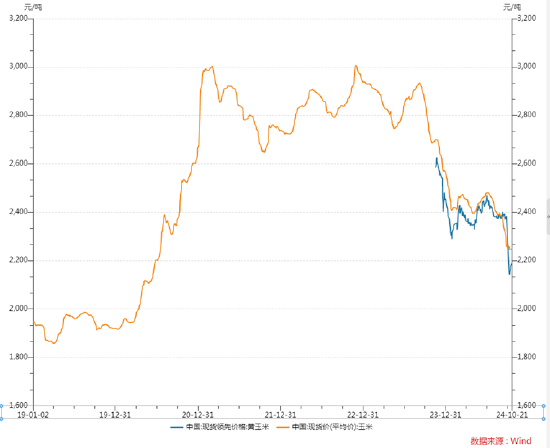

ЁЁЁЁ10дТ14ШеЃЌДКбЉЪГЦЗ7641.2ЭђЙЩЪзЗЂЯоЪлЙЩе§ЪННтНћЃЌеМЙЋЫОзмЙЩБО38.21%ЁЃетВПЗжЯоЪлЙЩгЩЩНЖЋДКбЉЪГЦЗгаЯоЙЋЫОЃЈвдЯТМђГЦ“ЩНЖЋДКбЉ”ЃЉЁЂжЃЮЌаТЁЂРГбєЪаЛЊдЊЭЖзЪжааФЃЈгаЯоКЯЛяЃЉЃЈвдЯТМђГЦ“ЛЊдЊЭЖзЪ”ЃЉГжгаЃЌЦфжаЩНЖЋДКбЉЮЊЩЯЪаЙЋЫОПиЙЩЙЩЖЋЃЌжЃЮЌаТЮЊДКбЉЪГЦЗЪЕМЪПижЦШЫЃЌГжгаЩНЖЋДКбЉ45.15%ЕФЙЩЗнЃЌЭЌЪБЕЃШЮЛЊдЊЭЖзЪжДааЪТЮёКЯЛяШЫЁЃ

ЁЁЁЁДКбЉЪГЦЗ2021Фъ10дТ13ШеЩЯЪаЃЌЪЕПиШЫГаХЕСЫШ§ФъЫјЖЈЦкЃЌЕННёФъ10дТГжЙЩШЋВПНтНћЁЃВЛЙ§оЯоЮЕФЪЧЃЌЩЯЪаЪБДКбЉЪГЦЗЗЂааМлЮЊ11.8дЊЃЌ2024Фъ1дТЙЩМлЕјЦЦЗЂааМлЃЌДЫКѓвЛжБдкЗЂааМлвдЯТЃЌЖјЯоЪлЙЩНтНћЕФ8дТ14ШеЃЌКѓИДШЈМлНіЮЊ8.41дЊЁЃ

ЁЁЁЁдкЙЩМлЦЦЗЂЕФЧщПіЯТЃЌЙЩЖЋШддкМѕГжЁЃ2024Фъ4дТЃЌДКбЉЪГЦЗЗЂВМЙЩЖЋМѕГжМЦЛЎЃЌ7дТ28ШеЭъГЩБОДЮМѕГжЃЌ45УћздШЛШЫЙЩЖЋзмЙВМѕГжСЫ2.95%ЕФЙЩЗнЁЃЪТЪЕЩЯЃЌДг2022Фъ10дТдЪМЙЩНтНћЦ№ЃЌЙЩЖЋОЭдкВЛЖЯМѕГжЁЃЙЩЖЋСЌајМѕГжБГКѓЪЧЩЯЪаКѓДКбЉЪГЦЗвЕМЈБфСГЕФЪТЪЕЁЃ

ЁЁЁЁЩЯЪаЧАШ§ФъЃЌДКбЉЪГЦЗОЛРћШѓСЌајДѓЗљдіГЄЃЌДг2017ФъЕФ5436.45ЭђдЊдіжС2020ФъЕФ1.48вкдЊЃЌвд2020ФъОЛРћШѓЮЊЛљЪ§ЃЌЖдгІЗЂааЪагЏТЪЮЊ22.99БЖЁЃЕЋЪЧЩЯЪаКѓДКбЉЪГЦЗвЕМЈОЭПЊЪМБфСГЃЌ2021ФъОЛРћШѓЖЯбТЪНЯТЛЌ61.88%ЃЌ2023ФъдђПЊЪМгЩгЏзЊПїЁЃ

ЁЁЁЁзїЮЊвЛМвМІШтЪГЦЗЕФбаЗЂЁЂЩњВњМгЙЄКЭЯњЪлЦѓвЕЃЌДКбЉЪГЦЗЕФгЏРћФмСІжївЊЪмдВФСЯГЩБОКЭМІШтЩњЯЪЦЗМлИёВЈЖЏгАЯьЁЃ2021ФъгёУзЖЙЦЩЕШдВФСЯГЩБОГжајЩЯеЧЃЌМгЩЯМІШтМлИёЯТЕјЃЌЪЙЕУЙЋЫОУЋРћТЪЁЂОЛРћТЪДѓЗљЯТЛЌЁЃ2023ФъвдРДгёУзЕШдВФСЯМлИёЯТНЕЃЌЕЋЪЧЭЌЦкМІУчВЩЙКМлИёЩЯеЧЗљЖШНЯДѓЃЌдьГЩбјжГГЩБОдіМгЃЌЭЌЪБЪаГЁашЧѓЦЃШѕЃЌМІШтЩњЯЪЦЗМлИёДІгкгЏПїЦНКтЕувдЯТЃЌетаЉвђЫиИјДКбЉЪГЦЗРћШѓЖЫдьГЩОоДѓбЙСІЁЃ

ЁЁЁЁДКбЉЪГЦЗХћТЖЃЌ2023ФъФъФЉШтЧнВњЦЗЕФМлИёДДСНФъРДЕФаТЕЭЃЌБЦНќ9000 дЊ/ЖжЃЌКмЖрАзг№ШтМІМгЙЄЦѓвЕЖГЦЗПтДцЩ§жС 80%вдЩЯЃЌВПЗжЦѓвЕНзЖЮадМѕВњЁЂЭЃВњЃЌЯнШыПїЫ№ЁЃ2024Фъ6 дТжабЎАзг№ШтМІМлИёЕјжССЫЩЯАыФъзюЕЭЕу 3.39 дЊ/НяЃЌМІШтЩњЯЪЦЗМлИёДІгкНќЮхФъРДЕФЕЭЮЛЃЌАзг№ШтМІМгЙЄЦѓвЕЖГЦЗПтДцИпЦѓЃЌдзЩБЛЗНкГжајПїЫ№ЕФЯжЯѓШддкбгајЁЃ

ЙВ2вГ [1] [2] ЯТвЛвГ

ЁЁЁЁЁЁКьЩЬЭјгХжЪФкШнЛЙНЋЭЌВНЗжЗЂЕНЙЋжкКХЁЂЪгЦЕКХЁЂЭЗЬѕКХЁЂЮїЙЯЖЖвєЁЂЭјвзКХЁЂЫбКќКХЁЂЦѓЖьКХЁЂАйМвКХЁЂКУПДЪгЦЕЁЂаТРЫЮЂВЉЕШЙњФкжїСІСїСПЦНЬЈЁЃ

|