ЎЎЎЎАҙФҙЈәРВАЛІЖҫӯЙПКР№«ЛҫСРҫҝФә РВАЛЦӨИҜ ЧчХЯЈәАЛН·ТыКі/ әВПФ

ЎЎЎЎ10ФВ8ИХЈ¬№вГчИйТө·ўІј№«ёжЈ¬РыІјНкіЙ¶ФРВОчАјЧУ№«ЛҫРВАіМШөД¶ЁФцЈ¬НЁ№э¶ЁФцРВАіМШИЪЧК1.85ТЪРВОчАјФӘЈ¬јУЙПҪсДк6ФВ·Э№вГчИйТөПтРВАіМШМṩөД1.3ТЪРВОчАјФӘҙыҝоЈ¬ҪсДкәПјЖКдСӘ3.15ТЪРВОчАјФӘЈ¬ФјәП13.58ТЪФӘИЛГсұТЎЈ

ЎЎЎЎДҝЗ°РВАіМШТСҫӯПЭИлХ®ОсОЈ»ъЈ¬ТАҝҝ№вГчИйТөөДіЦРшКдСӘІЕөГТФұЬГв·ўЙъХ®ОсОҘФјЎЈ¶шҙУТөјЁАҙҝҙЈ¬РВАіМШГжБЩіЦРшҝчЛрЈ¬ЛжЧЕ№ъДЪИЛҝЪіцЙъВКПВҪөЈ¬УӨУЧ¶щДМ·ЫКРіЎГжБЩПВ»¬·зПХЈ¬РВАіМШОҙАҙФціӨЗ°ҫ°ҝ°УЗЎЈФЪХвЦЦЗйҝцПВЈ¬іЦРшКдСӘҫҝҫ№КЗ·сГчЦЗЈҝ

ЎЎЎЎКВКөЙПЈ¬№вГчИйТөЧФЙнТІГжБЩІ»РЎөДС№БҰЎЈҪьјёД깫ЛҫТ»ЦұФЪА©ХЕЈ¬өјЦВ№М¶ЁЧКІъҙу·щФціӨЈ¬јхЦөС№БҰТСҫӯІ»ИЭәцКУЈ¬БнТ»·ҪГжёәХ®ТІФцЦБёЯО»Ј¬ДҝЗ°ХЛГж»хұТЧКҪрёХ№»ёІёЗ¶МЖЪУРПўёәХ®ЎЈ

ЎЎЎЎ№вГчИйТөіЦРшКдСӘәЈНвЧУ№«Лҫ Тэ·ўН¶ЧКХЯЦКТЙ

ЎЎЎЎ10ФВ8ИХЈ¬№вГчИйТө·ўІј№«ёжЈ¬РыІјЧУ№«ЛҫРВАіМШ¶ЁПтФц·ўТСҫӯНкіЙЈ¬РВАіМШТФ0.6РВОчАјФӘГҝ№ЙөДјЫёсПт№вГчИйТөҝШ№ЙУРПЮ№«ЛҫЈЁТФПВјтіЖ“№вГчИйТөҝШ№Й”Ј©Фц·ў3.08ТЪ№ЙЈ¬ИЪЧКФј1.85ТЪРВОчАјФӘЎЈН¬КұТФ0.43 РВОчАјФӘГҝ№ЙөДјЫёсПтөЪ¶юҙу№Й¶«The a2 Milk Company Limited »тЖдИОәОИ«ЧКЧУ№«ЛҫЈЁТФПВјтіЖ“a2”Ј©·ўРР7628.31Нт№ЙЈ¬ИЪЧК0.33ТЪРВОчАјФӘЎЈ

ЎЎЎЎ¶ЁФцНкіЙә󣬹вГчИйТөҝШ№Й¶ФРВАіМШіЦ№ЙұИАэҪ«УЙ39.01%ЙПЙэЦБ65.25%ЎЈ№вГчИйТөіЖЈ¬ұҫҙО¶ЁФцЦчТӘДҝөДКЗ»әҪвРВАіМШөДХ®ОсОЈ»ъЈ¬·АЦ№РВАіМШіцПЦХ®ОсОҘФјЎЈН¬КұКөПЦ¶ФРВАіМШөДҫш¶ФҝШ№ЙЈ¬ФцјУ№«ЛҫөДҝШЦЖБҰәНЦШҙуКВПоҫцІЯөД»°УпИЁЎЈ

ЎЎЎЎө«КЗЈ¬ХвҙО“КдСӘ”ТІұҘКЬКРіЎЪёІЎЎЈКЧПИЈ¬¶ЁФцјЫёсФ¶ёЯУЪ№ЙјЫЈ¬ТІёЯУЪ¶ю№Й¶«өД¶ЁФцјЫЎЈФЪ№вГчИйТөЕыВ¶¶ЁФцПыПўЗ°Ј¬РВАіМШ№ЙјЫТСҫӯөшЦБ0.3РВОчАјФӘЧуУТЈ¬¶ЁФцјЫПаұИ№ЙјЫТзјЫ100%Ј¬ТІұИ¶ю№Й¶«a2өДіцјЫёЯіцҪь40%ЎЈ

ЎЎЎЎЖдҙОЈ¬іЦРш“КдСӘ”РВАіМШҫҝҫ№КЗ·сГчЦЗЈҝФЪҪсДк6ФВ·ЭЈ¬№вГчИйТөёХёХРВАіМШМṩБЛ1.3 ТЪРВОчАјФӘҙыҝоЈ¬јУЙПұҫҙОИП№ә¶ЁФцЈ¬ҪсДкәПјЖТСҫӯ“КдСӘ”3.15ТЪРВОчАјФӘЎЈ

ЎЎЎЎДҝЗ°өДРВАіМШТСҫӯЙоПЭХ®ОсОЈ»ъЈ¬ҪШЦБ2024Дк5ФВ31ИХЈ¬РВАіМШЧЬЧКІъ75.2ТЪФӘЈ¬ЧЬёәХ®43.34ТЪФӘЈ¬ЧКІъёәХ®ВКОӘ57.63%ЎЈҪсДк6ФВ·Э№вГчИйТөЕыВ¶Ј¬РВАіМШДҝЗ°ТшНЕҙыҝо¶о¶И 5ТЪРВОчАјФӘЈ¬ЖдЦР1.3ТЪРВОчАјФӘҙыҝоҪ«УЪ2024Дк7ФВ15ИХөҪЖЪЎЈОӘБЛұЬГвХ®ОсОҘФјЈ¬№вГчИйТөПтЖдМṩБЛҙыҝоЎЈ

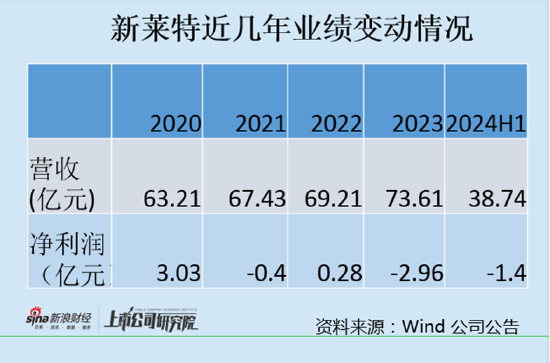

ЎЎЎЎРВАіМШөДОЈ»ъФҙУЪҙу№жДЈА©ХЕЈ¬З°јёД깫ЛҫҙуБҝҪиХ®УГУЪА©ХЕәН¶аФӘ»ҜҫӯУӘЎЈө«КЗҙУ2021ДкЖрЈ¬КЬРВ№ЪТЯЗйТФј°ФӯДМјЫёсЙПХЗЎўәЈФЛіЙұҫЙПөчөИТтЛШУ°ПмЈ¬РВАіМШУӘКХФцЛЩ·Е»әЈ¬Н¬КұПЭИлҙу·щҝчЛрЎЈ

ЎЎЎЎёщҫЭ№вГчИйТөЕыВ¶өДКэҫЭЈ¬2021ДкРВАіМШҝчЛр0.4ТЪФӘЈ¬2022Дк¶МФЭУҜАы0.28ТЪФӘЦ®әуЈ¬2023Дкҙуҝч2.96ТЪФӘЈ¬ҪсДкЙП°лДкјМРшҝчЛр1.4ТЪФӘЎЈ

ЎЎЎЎФміЙ2023ДкТФАҙҝчЛрА©ҙуөДФӯТтіэБЛФӯІДБПөИіЙұҫЙПХЗЎўИЪЧКіЙұҫЙПЙэЎўЗ°ЖЪН¶ЧКПоДҝјҜЦРЧӘ№МЈ¬ТФј°ЧКІъјхЦөЦ®НвЈ¬»№УРәН¶ю№Й¶«a2өДҫА·ЧЎЈ2023Дк9ФВЈ¬a2№«ЛҫРыІјИЎПыРВАіМШ¶ФЖдФЪЦР№ъЎўРВОчАјЎў°ДҙуАыСЗПъКЫөД1¶ОЦБ3¶ОУӨУЧ¶щЕд·ҪДМ·ЫөД¶АјТЙъІъәН№©УҰИЁЎЈa2№«ЛҫјИКЗРВАіМШөД¶ю№Й¶«Ј¬ТІКЗЖдҙуҝН»§Ј¬¶юХЯөДҫА·Ч¶ФРВАіМШІъЙъБЛЦШТӘУ°ПмЎЈҪсДк9ФВ15ИХЈ¬ФЪ№вГчИйТөРыІјІОУл¶ЁФцәуЈ¬a2УлРВАіМШҙпіЙәНҪвЎЈ

ЎЎЎЎЦөөГЧўТвөДКЗЈ¬2021ДкТФАҙЈ¬РВАіМШТСҫӯҪшИлөНЛЩФціӨҪЧ¶ОЈ¬З°ЖЪөД¶аФӘ»ҜА©ХЕІўІ»ЛіАыЈ¬ЛжЧЕ№ъДЪИЛҝЪіцЙъВКПВҪөЈ¬УӨУЧ¶щДМ·ЫКРіЎГжБЩПВ»¬·зПХЈ¬РВАіМШЗ°ҫ°ҝ°УЗЎЈ

№І2Ті [1] [2] ПВТ»Ті

ЎЎЎЎЎЎәмЙМНшУЕЦКДЪИЭ»№Ҫ«Н¬ІҪ·Ц·ўөҪ№«ЦЪәЕЎўКУЖөәЕЎўН·МхәЕЎўОч№П¶¶ТфЎўНшТЧәЕЎўЛСәьәЕЎўЖу¶мәЕЎў°ЩјТәЕЎўәГҝҙКУЖөЎўРВАЛОўІ©өИ№ъДЪЦчБҰБчБҝЖҪМЁЎЈ