|

������Դ��֤ȯ֮�� ������

����“�����һ��”����ʳƷ��002956.SZ��Ϊ�˻�ȡ������г���ģ����������Ӫ��������뻨����15��Ԫ��ֻ���������۷��ô���Ӫ��������ͬʱ��Ҳ��һ����ѹ�˹�˾����������������ʳƷ2024����걨�п��Կ��������ڹ�˾Ӫ��˫λ������������ĸ����������������2%���Ҳ������۷��õ���ͷ��

����֤ȯ֮��ע�����ĸ��������������Ӫ�����٣����Ե����������ýϸ��Լ���Ҫԭ�ϳɱ����ǵ�˫��Ӱ�졣

����������“����”Ʒ�Ƴ���30���꣬��������ϣ�ʵ����л������“����һ��������”����Σ��佫����������ڴ��г���ǰ��Ѻע��ʳ�����ʧ��������ʳƷѺע�������ܷ����������

����01�� ��ĸ���������۷�����ͷ

�����Ʊ���ʾ�������ϰ�������ʳƷʵ��Ӫҵ����9.73��Ԫ��ͬ������38.83%����ĸ������6654.19��Ԫ��ͬ������1.84%��

�����ڲƱ��У�����ʳƷ��ʾ��Ӫҵ������Ҫԭ���Ǵ��������г������������£���һ���ڵ�����ҵ���������ԶԱȡ�����һ���ȣ�����ʳƷӪҵ���롢��ĸ������ֱ�Ϊ5.66��Ԫ��4500��Ԫ���ֱ�����27.09%��96.14%��Q2Ӫҵ���롢��ĸ������ֱ�Ϊ4.07��Ԫ��2154��Ԫ��������˫λ���»���Q2ҵ���������Բ���Q1��

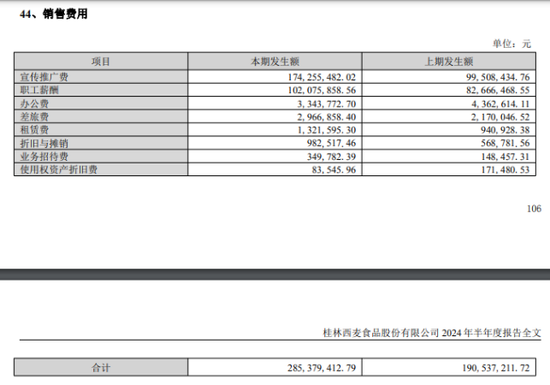

����֤ȯ֮��ע����߰������۷��ó�Ϊ����ʳƷӪ����������Ҫ���֡������ϰ��꣬����ʳƷ�����۷���֧��Ϊ2.85��Ԫ��ͬ������49.78%������Ӫ�����١����У������ƹ��ռ��ͷ����1.74��Ԫ��

����ͨ��Ӫ����ȡ�г���ģ��Ҳ��ζ��Ҫ����������Ϊ���ۡ�

����̸����������������Ӫ�����ٵ�ԭ������ǰ�ĵ绰�������У�����ʳƷ���ͳƣ���һ�ǹ�˾������Ȥ���̣��ƶ���������������������Ȥ����ƽ̨Ӫ��ͬ��ʵ�ַ�����������Ӧ�ģ�Ͷ����Ȥ����ƽ̨�ķ��ýϸߡ���˾�°�����Ľ��з���Ͷ������ϵĵ������Ż����Ϸ���Ͷ�ŵ�Ч�ʣ��������ϵ�ӯ���������������Ϊ��Ҫԭ�ϳɱ������ǣ����������Ǽ۴����ijɱ������ڶ����Ȳ���һ��Ӱ�졣

������Ҳ�dz�����������ʳƷ��һ��ײ���2021—2023�꣬����ʳƷ�����۷��÷ֱ�Ϊ3.65��Ԫ��3.94��Ԫ��4.97��Ԫ�����Ͻ����ϰ��꣬����ʳƷ��������۷����ۼ�֧��15.41��Ԫ��

�������ɷ��ϵ��ǣ����۷��õ������ƶ��������ģ��������2021-2023�꣬����ʳƷ��Ӫ�մ�11.54��Ԫ����15.78��Ԫ����ʵ������ת���Ѽ���Ч��2019��ʱ������ʳƷ�Ĺ�ĸ������ʹﵽ1.57��Ԫ��2023������ʳƷ����������Ϊ1.16��Ԫ���ɼ������������ڵ��ˡ�

����02�� ��ʳ����Ƭ����ռ�Ȳ���7%

����������ʾ������ʳƷרע��������Ϊ�����Ľ�������ʳƷ���з������������ۣ���Ҫ��Ʒ����ʳ������ϵ������Ƭ �����ࡢ�л���������Ƥ�ȣ�������ϵ������Ƭ��ţ��������������������+������ۡ�������ʳ��������ʳƷ�ȣ�������ϵ������Ƭ���決����֬����ȣ��� ��2ҳ [1] [2] ��һҳ

�������������������ݻ���ͬ���ַ������ںš���Ƶ�š�ͷ���š����϶��������š��Ѻ��š����š��ټҺš��ÿ���Ƶ���������ȹ�����������ƽ̨��

|