РДдДЃКгЅблдЄОЏЃЌЯФГцЙЄзїЪв

ЁЁЁЁЦфЖўЃЌьеЧЕФКЯЭЌИКеЎВизХМЦЬсНЯДѓЕФЯњЪлЗЕРћгыелПлЃЛгыДЫЭЌЪБЙЋЫОЪЕМЪОЯњЩЬдЄЪеЛѕПюЯрЙиЕФН№ЖюЗДЖјНЯЦкГѕГіЯжДѓЗљЯТНЕЁЃетЫЦКѕДђЦЦСЫЪГвћаавЕ“ЪеШыгыдЄЪеЛѕПюе§ЯрЙи”ЕФдіГЄЙцТЩЁЃ

ЁЁЁЁЙЋИцЪ§ОнЯдЪОЃЌЙЋЫОЕФгІИЖЯњЪлЗЕРћгыелПлзЪН№ИпДя17.86вкдЊЃЌеМБШИпДя71.41%ЁЃЭЌЪБЃЌЙЋЫОЕФдЄЪеЛѕПюНіЮЊ7.15вкдЊЃЌНЯЦкГѕ12.32вкдЊЃЌЯТЛЌЗљЖШИпДя41.96%ЁЃвЛБпЪЧЙЋЫОіІРівЕМЈМАЯжН№СїЃЌвЛБпЯрЙиОЯњЩЬДђПювтдИЫЦКѕдкДѓЗљЯТЛЌЁЃ

РДдДЃКЙЋИц

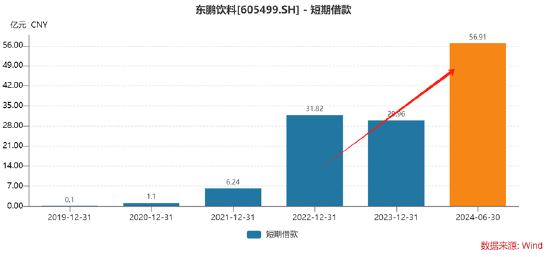

ЁЁЁЁжЕЕУзЂвтЕФЪЧЃЌНижЙНёФъАыФъБЈФЉЃЌЙЋЫОЖЬЦкНшПюНјвЛВНьЩ§жС56.91вкдЊЃЌНЯЦкГѕдіГЄ89.95%ЁЃ

ЁЁЁЁЖдгкьЩ§ЕФЖЬЦкНшПюЃЌЙЋЫОАыФъБЈНтЪЭГЦжївЊЪЧвђЮЊЙЋЫОБОЦкаХгУжЄЬљЯжНшПюдіМгЫљжТЁЃНижЙ24ФъАыФъБЈФЉЃЌ48.69вкдЊЮЊЬљЯЂНшПюЃЌеМЖЬЦкНшПюжЎБШГЌ85%ЁЃ

РДдДЃКЙЋИц

ЁЁЁЁжЕЕУзЂвтЕФЪЧЃЌХЉЗђЩНШЊЕФЖЬЦкНшПюАыФъБЈФЉНіЮЊ5вкдЊЃЌЖЋХєвћСЯЕФЖЬеЎЙцФЃШДГЌ10БЖЁЃжСДЫЃЌЮвУЧЪЎЗжвЩЛѓЕФЪЧЃЌЮЊКЮЙЋЫОвЛБпЪЧеЫУцПэдЃЕФЯжН№СїЃЌвЛБпгжЭЈЙ§ЬљЯжНшПюЃЌетжжзЪН№НсЙЙАВХХЪЧЗёКЯРэЃПЬљЯжНшПюЪЧЗёПЩФмЩцЯгЯђЯТгЮОЯњЩЬЪфбЊХфКЯзівЕМЈЃП

ЁЁЁЁ2022Фъ8дТ19ШеЃЌЖЋХєвћСЯдјдквЕМЈЫЕУїЛсЩЯжИГіЃЌаХгУжЄЬљЯжНшПюКЭвјааГаЖвЛуЦБВЛЪЧеыЖдОЯњЩЬЕФЁЃЙЋЫОдјБэЪОЃЌаХгУжЄЪЧвдФИЙЋЫОЕФУћвхШЅвјааПЊЦБЃЌжЇИЖИјзгЙЋЫОЃЌзгЙЋЫОзіЬљЯжЁЃаХгУжЄЬљЯжМАвјааГаЖвЛуЦБЬљЯжБОжЪЩЯЖМЪєгкШкзЪааЮЊЁЃ

ЁЁЁЁСэЭтЃЌЮЊКЮЙЋЫОГіЯжДѓСПЕФЯњЪлЗЕРћгыелПлМЦЬсЃП

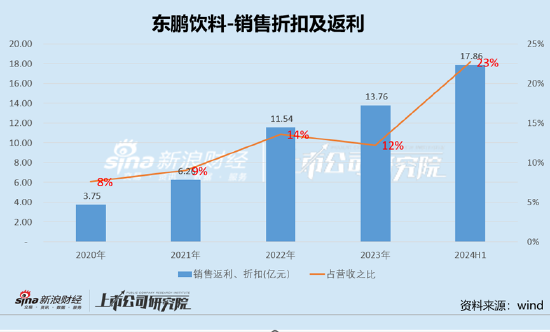

ЁЁЁЁЪ§ОнЯдЪОЃЌЙЋЫОЯњЪлелПлгыЗЕРћМЦЬсгЩ2020ФъЕФ3.75вкдЊьЩ§жС2024ФъАыФъБЈФЉЕФ17.86вкдЊЃЌЖдгІЪеШыеМБШвВгЩ8%ьЩ§жС23%ЕФЫЎЦНЁЃашвЊЧПЕїЕФЪЧЃЌетНіНіМЦЬсКЯЭЌИКеЎЕФЯњЪлелПлгыЗЕРћЃЌШєАќКЌЦфЫћгІИЖПюН№ЖюЃЌЖЋХєвћСЯЯњЪлЗЕРћгыелПлМЦЬсЕФН№ЖюНЋГЌ20вкдЊЃЌеМгЊЪежЎБШНЋГЌ25%ЁЃ

зЂЃКЯФГцЙЄзїЪвећРэ

ЁЁЁЁЖЋХєвћСЯЖдЧўЕРдЫгЊВЩШЁСЫОЯњЩЬгыЙЋЫОЙВЭЌЭЦЙуВпТдЃЌОЯњЩЬПЊеЙЧўЕРНЈЩшМАгЊЯњЛюЖЏЃЌгЩЖЋХєвћСЯНјааПМКЫМАБивЊЕФжИЕМЁЂИњНјЁЂбВВщЁЂЮЌЛЄЁЃдкЙЋЫОЖдОЯњЩЬЛюЖЏНјааЦРЙРКѓЃЌИљОнЭъГЩЧщПіМАЧўЕРНЈЩшВЙЬљеўВпИјгшЕФЩЬвЕелПлЖюЖШНјЖјМЦЬсЦфЫћгІИЖПюЛђКЯЭЌИКеЎЃЌДЫжжЧўЕРВЙЬљФЃЪНЕФЛђПЩвдЕШЪгЭЌЮЊЯђОЯњЩЬЬсЙЉЯњЪлЗЕРћЁЃжСДЫЃЌЮвУЧвЩЛѓЕФЪЧЃЌЙЋЫОШчДЫНЯИпелПлЭЖЗХСІЖШЃЌетОПОЙЪЧЪаГЁецЪЕашЧѓЛЙЪЧЙЋЫОгУелПлЛЛЪаГЁдіСПЕФЪаГЁ“ХнФ”ЃП

ЁЁЁЁИпЭЖШыЕФелПлЗЕРћМЦЬсгыФбвдРэНтЕФДцДћЫЋИпЃЌвдЩЯжжжжвЩЮЪЃЌЖЋХєвћСЯгжЪЧЗёПЩФмБЛжИЯђЧўЕРбЙЛѕжЎЯгЃП

ЁЁЁЁЖдгкЖЋХєвћСЯгаЮоЧўЕРбЙЛѕЮвУЧЮоЗЈХаЖЯЃЌЕЋЙЋЫОДЫЧАБЛЦиЧўЕРбЙЛѕЮЪЬтЁЃИљОнЙЋПЊУНЬхБЈЕРЃЌЃЌвЛЮЛЩНЖЋОЯњЩЬШЅФъФЉОЭдјЯђУНЬхБЌСЯГЦЃЌЖЋХєвћСЯЯђББЗНОЯњЩЬДѓСПбЙЛѕЃЌвЕЮёОРэвЊЧѓЯиМЖОЯњЩЬвЛАувЊЙКШы50Эђ-60ЭђдЊЛѕжЕЕФВњЦЗЃЌЙцФЃНЯДѓЕФОЯњЩЬашвЊЭЖШы150ЭђдЊЩѕжСИќЖрЃЌетбљЕФзіЗЈЃЌЙЬШЛгаРћгкЖЬЦкгЊЪеГхДЬЃЌЕЋдкЧўЕРЬхЯЕБЛЭИжЇКѓЃЌШДПЩФмЗДЪЩЦЗХЦЩЬздЩэЁЃашвЊЧПЕїЕФЪЧЃЌЫцМДИУБЌСЯБЛЙЋЫОИјгшЗёШЯЁЃ

ЁЁЁЁОнЯЄЃЌвдЙуЖЋЧјгђЮЊДѓБОгЊЕФЖЋХєвћСЯЃЌЫЦКѕвВПЊЪМдкШЋЙњБщЕиПЊЛЈЁЃДггЊЪеРДПДЃЌ2024ФъЩЯАыФъЃЌЖЋХєвћСЯЙуЖЋЧјгђгЊЪедкЭЌБШдіГЄ13.79%ЕФЧщПіЯТЃЌеМзмгЊЪеБШгЩШЅФъЭЌЦкЕФ34.07%ЯТНЕжС26.9%ЁЃЭЌЪБЃЌЛЊжаЁЂЛЊЖЋЁЂЮїФЯЁЂЛЊББЕШЧјгђЃЌЗжБ№ЪЕЯжЭЌБШдіГЄ51.86%ЁЂ53.6%ЁЂ75.57%ЁЂ99.14%ЁЃ

ЁЁЁЁзщОжМѕГжЬзРћЃПгыОЯњЩЬРІАѓЙЩЖЋМАИпЙмЕШЗЂВМЙЩЗнМѕГжМЦЛЎ

ЁЁЁЁ5дТ29ШеЃЌЖЋХєвћСЯгжЗЂСЫвЛЗнМѕГжЙЋИцЃЌЦфЙЩЖЋЩюлкЪаіяХєЭЖзЪЗЂеЙКЯЛяЦѓвЕЃЈгаЯоКЯЛяЃЉЃЈвдЯТМђГЦ“іяХєЭЖзЪ”ЃЉЁЂВЬдЫЩњЁЂРюДяЮФЁЂЩюлкЪаЖЋХєдЖЕРЭЖзЪЗЂеЙКЯЛяЦѓвЕЃЈгаЯоКЯЛяЃЉЃЈвдЯТМђГЦ “ЖЋХєдЖЕР”ЃЉЁЂГТвхУєЁЂХэЕУаТЁЂРшдігРЁЂСѕУРРіЁЂЩюлкЪаЖЋХєжТдЖЭЖзЪЗЂеЙКЯЛяЦѓвЕЃЈгаЯоКЯЛяЃЉЃЈвдЯТМђГЦ“ЖЋХєжТдЖ”ЃЉЁЂЩюлкЪаЖЋХєжТГЯЭЖзЪЗЂеЙКЯЛяЦѓвЕЃЈгаЯоКЯЛяЃЉЃЈвдЯТМђГЦ“ЖЋХєжТГЯ”ЃЉЁЂСѕРіЛЊЁЂНЏоБоБЁЂТЌвхИЛФтМѕГжВЛГЌЙ§8.94%ЕФЙЩЗнЁЃ

ЁЁЁЁгШЦфжЕЕУзЂвтЕФЪЧЃЌЖЋХєвћСЯгаШ§МвживЊОЯњЩЬЃЌОљВЮгыГжЙЩЙЋЫОЕФЕкШ§ДѓЙЩЖЋіяХєЭЖзЪЁЃіяХєЭЖзЪЪЧЖЋХєвћСЯЪЕПиШЫСжФОЧкжЎзгСжьЯХєПижЦЕФГжЙЩЦНЬЈЁЃЬьблВщЪ§ОнЯдЪОЃЌСжьЯХєГжгаіяХєЭЖзЪ54.05%ЕФЙЩЗнЃЌСжФОЧкдђГжга9.01%ЁЃЖјЦфЫћ16ЮЛЙЩЖЋдђЗжЩЂГжгаіяХєЭЖзЪЕФЦфгрЙЩЗнЁЃ

ЁЁЁЁЙЋПЊзЪСЯЯдЪОЃЌЖЋХєвћСЯдјХћТЖЕФЧАЮхДѓЯТгЮОЯњЩЬЙВга7МвЁЃЦфжагаШ§МвОЯњЩЬЮЊЙиСЊЗНЃЌЕкЖўДѓОЯњЩЬЖЋнИН№гфЪГЦЗЕФЪЕПиШЫСжОАееМАЕкШ§ДѓОЯњЩЬЩюлкАВЖћбХЙЋЫОЕФЪЕПиШЫжЃЯИЧПЃЌЗжБ№ГжгаіяХєЭЖзЪ4.5%МА1.8%ЕФЙЩЗнЃЛ2018ФъЕФЕкШ§ДѓОЯњЩЬКЃЗсгчЦУГвзЪЕПиШЫВЬАВЬижЎзгВЬЫГдДЃЌвВГжгаіяХєЭЖзЪ4.5%ЕФЙЩЗнЁЃ

ЁЁЁЁПЩвдПДГіЃЌЙЋЫОГжЙЩЦНЬЈіяХєЭЖзЪжаЕФВПЗжКЯЛяШЫдкОЯњЩЬДІЕЃШЮЙЩЖЋЁЂЪЕМЪПижЦШЫЛђЙиМќОАьШЫдБЁЃжЕЕУвЛЬсЕФЪЧЃЌдкЖЋХєвћСЯГхДЬЩЯЪаЪБЃЌМрЙмдјжЪЮЪіяХєЭЖзЪжаЕФКЯЛяШЫОЯњЩЬгыЙЋЫОЕФКЯзїРњЪЗКЭШыЙЩЧАКѓЯњЪлБфЛЏЧщПіЃЌЪЧЗёДцдкЭЈЙ§ШыЙЩЗНЪНРЉДѓЯњЪлЙцФЃЕФЧщаЮЃЌЪЧЗёДцдкРћвцЪфЫЭааЮЊЃПЪЧЗёДцдкОЯњЩЬХфКЯбЙЛѕЁЂЖкЛѕДгЖјащдіЪеШыЕФЧщаЮЃП

ЁЁЁЁДЫЭтЃЌЖЋХєвћСЯЩЯЪаЧАЭЛЛїШыЙЩЕФЙЩЖЋвВвбОМѕГжЛђвбОЪЕЯжМѕГжЬзЯжЁЃЩЯЪаЧАЯІЃЌМД2019Фъ4дТ28ШеЖЋХєвћСЯгыЬьНђО§е§ДДвЕЭЖзЪКЯЛяЦѓвЕЃЈгаЯоКЯЛяЃЉЃЈвдЯТМђГЦ“О§е§ЭЖзЪ”ЃЉЁЂСѕРіЛЊЁЂТЌвхИЛЁЂНЏоБоБЁЂЖЋХєдЖЕРЁЂЖЋХєжТдЖЁЂЖЋХєжТГЯЧЉЪ№дізЪавщЃЌ9дТ12ШеЭъГЩЙЄЩЬБфИќЃЌ2020Фъ4дТ16ШеЗЂааШЫЬсНЛЪзЗЂЩъБЈВФСЯЁЃДЫЭЛЛїШыЙЩЮЪЬтвВБЛМрЙмЙизЂЁЃ

ЁЁЁЁашвЊжИГіЕФЪЧЃЌВПЗжЭЛЛїШыЙЩЙЩЖЋвбОЛёРћЗсКёЁЃ

ЁЁЁЁ5дТ28ШеЃЌЖЋХєвћСЯЗЂВМШЈвцБфЖЏЬсЪОадЙЋИцЃЌХћТЖЦфГжЙЩ5%вдЩЯЕФЙЩЖЋО§е§ЭЖзЪвбЭъГЩМѕГжМЦЛЎЃЌЦфГжЙЩБШР§вбДг5.0738%МѕЩйжС5.0000%ЁЃО§е§ЭЖзЪзїЮЊЖЋХєвћСЯЕФдЕкЖўДѓЙЩЖЋЃЌЦфМѕГжРњГЬЦФЪмЪаГЁжѕФПЁЃЬьНђО§е§ЗжБ№гк2022Фъ6-9дТЁЂ2022Фъ10дТ-2023Фъ1дТЁЂ2023Фъ2-8дТвдМА2024Фъ2-5дТМѕГжЖЋХєвћСЯЃЌЦфжаГ§ЕквЛТжМѕГжЪЇАмЭтЃЌЦфгр3ТжМѕГжН№ЖюЗжБ№ДяЕН2.50вкдЊЁЂ6.79вкдЊКЭНќ19вкдЊЁЃЬьНђО§е§МѕГжЬзЯжН№ЖюНќ30вкдЊзѓгвЁЃ

ЁЁЁЁОнЯЄЃЌЖЋХєвћСЯЕФЖрЮЛИпЙмМАЖЪТМрЪТвВгк2023ФъЕзМгШыМѕГжааСаЃЌгк2023Фъ12дТЙВ13ЮЛЙЋЫОЖИпМрМАДѓЙЩЖЋКЯМЦМѕГж743.95ЭђЙЩЃЌеМЙЋЫОзмЙЩБОЕФ1.8593%ЃЌКЯМЦН№Жю13.69вкдЊЁЃЦфжаЖЪТГЄСжФОЧкЭЈЙ§ЦьЯТВЛЭЌЙЋЫОРлМЦМѕГжН№ЖюГЌЙ§10вкдЊЃЌЖрУћЖЪТЁЂМрЪТЁЂИпМЖЙмРэШЫдБШчРюДяЮФЁЂРшдігТЁЂГТвхУєЁЂВЬдЫЩњЕШКЯМЦМѕГжН№ЖюГЌЙ§3вкдЊЁЃ

ЁЁЁЁРДдДЃКаТРЫВЦОЩЯЪаЙЋЫОбаОПдК аТРЫжЄШЏ ЮФ/ЯФГцЙЄзїЪв

ЙВ2вГ ЩЯвЛвГ [1] [2]

ЁЁЁЁЁЁКьЩЬЭјгХжЪФкШнЛЙНЋЭЌВНЗжЗЂЕНЙЋжкКХЁЂЪгЦЕКХЁЂЭЗЬѕКХЁЂЮїЙЯЖЖвєЁЂЭјвзКХЁЂЫбКќКХЁЂЦѓЖьКХЁЂАйМвКХЁЂКУПДЪгЦЕЁЂаТРЫЮЂВЉЕШЙњФкжїСІСїСПЦНЬЈЁЃ