������Դ�����˲ƾ����й�˾�о�Ժ ����֤ȯ ��/�ij湤����

�������Ĺ۵㣺��������“һ�����”��ҵ���ֽ������ѣ�Ϊ�γ��ֳ�“���˫��”������Ʊ�����ֶ�ծ�����Ƿ���ܴ��ھ�������Ѫ���Σ�Ϊ�ξ����̴����Ը���40%�����ƺ��뱩�ǵ�ҵ�����Ʋ���ƥ�䡣��������ҵ����������dz�����������ҵ�ۿ���ϴ�Ʊ�����ֽ��漰�����70��Ԫ��ռ�ϰ���������ų����ҡ�ֵ��ע��ģ��뾭��������ɶ����߹ܾ������ɷݼ��ּƻ���

�������գ��������ϰ��걨ҵ������������

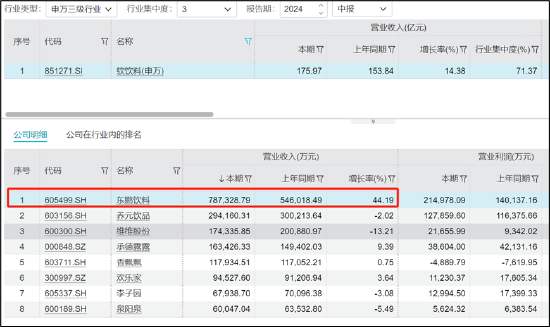

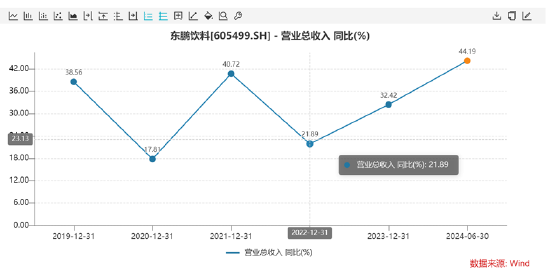

����2024����걨��ʾ����������ʵ��Ӫҵ����78.73��Ԫ��ͬ������44.19%��ʵ�ֹ�ĸ������17.31��Ԫ��ͬ������56.17%����Ӫ��������ֽ�����������22.67��Ԫ����ȥ��ͬ������74.68%��

������Ҫָ�����ǣ�2023�꣬��˾Ӫ���״�ͻ�ư��ڴ�أ���Ϊ����������Ӫ����Ʒ��ҵ����ũ��ɽȪ�����������ϼ��������������������ϡ�

����Ȼ�����ڹ�˾ҵ���������֮�£���Щ���ݱ���ȴ�����ɻ����ء�

������һ����������“һ�����”��ҵ���ֽ������ѣ�Ϊ�γ��ֳ�“���˫��”������Ԥ�ջ������»�41%�Ƿ���ζ�ž����̴����Ը����½���

�����������������ҵ����������dz�����������ҵ�ۿ���ϴ�Ʊ�����֣��漰�����70��Ԫ�����ϰ���������ųɡ�

�����������뾭��������ɶ����߹ܾ������ɷݼ��ּƻ���Ͷ���ߴ�ʱ�ָ�������Ӷ������ϣ�

������������ҵ��“һ�����”

����������ʾ���������ϳ�����1994�꣬2021��5��27�����У���˾����Ӫҵ��Ϊ�������ϵ��з������������ۣ���Ҫ��Ʒ��������������������������ˮ������װ����ˮ�ȡ����ж�������Ϊ��˾���ĵ�Ʒ��

������������2023��Ʊ���ʾ��Ӫҵ����Ϊ112.63��Ԫ��ͬ������32.42%�����������й�˾�ɶ��ľ�����Ϊ 20.40��Ԫ��ͬ������ 41.60%�����ж������´�Ʒ��������2023��Ӫҵ���볬103��Ԫ��ͬ������ 26.48%��

���������������������ҵ���Ƿ�����ҵ����ƥ�䣿

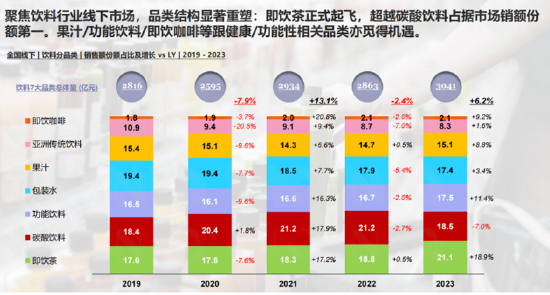

����ֵ��һ����ǣ�������ҵ�������������ھ���һ���͵㡣���ݹ���ͳ�ƾ����ݣ�2023��ȫ���������Ʒ�����ܶ�47.15����Ԫ������������ 7.2%�����������������ϵ�λ��Ʒ���۶�Ϊ2991.3��Ԫ��������������Ϊ3.2%������ȫ��������������ܶ�������

��������ͳ�ƾ�������ʾ��2019����2022��������ҵ�����ϵ�λ��Ʒ���۶������ʷֱ�Ϊ10.4%��14%��20.4%��5.3%��2023��3.2%������ʵ������������ҵʮ����������ʷ�͵㡣

�������ǽ�һ�������ϲ�ֿ����������ɭIQ���շ����ġ�2024�й�������ҵ������չ����������ʾ��2023�꣬�����賬Խ��̼�����ϣ���Ϊ��װ���������һ��ϸ��Ʒ�ࡣ��ֹ24��6�£����������ɱ��ּ��ߵ������ٶȣ������а�װ����ϸ��Ʒ���������������ף�����Ϊ19.5%������Ҳλ����������ϸ��Ʒ���һ��ֵ��ע����ǣ�23�깦��������Ϊϸ����ҵ���ٵڶ�������Ϊ11.4%��

������A���У����������ϣ�������������ҵͳ�Ʒ��֣��������Ͻ����ϰ���ҵ�����ٳ�40%Զ��ͬ�У����ٵڶ����е�¶¶��Ϊ9.39%���������ϵ�ҵ�����ֿ�νһ�������

��Դ��wind���ij湤��������

�������⣬���Ǹ��ݹ������϶�ͷ��������Ҫ��ҵ���ݶԱȿ���ע������ȫͳ����أ����������Ͻ����ϰ���ҵ��������Ȼңң���ȡ�ֵ��ע����ǣ�ͬʱӵ�и����������ԵIJ�����ũ��ɽȪ�������ϰ���ҵ�����ٽ�Ϊ8.4%��

��Դ����������

�������ڹ�˾���IJ�ƷΪ��������������Ҫ��ƷΪ��ţ�����Ƿ��֣���ţ2023����������121�ڹޣ�����������4.8%�����۶��100��ŷԪ��ֵ��ע����ǣ���������2023�������ߴ�28.24%�����������ţ��

��Դ��2023���걨���ij湤��������

�������ݲ��챳���Ǻ�ţ�г��ݶ���������Ե���������ԭ����ɣ�

������Ҫָ�����ǣ���������2023���г������ݶ�һ�ٳ�Խ��ҵ�ϴ��ţ���ݶ�������2023���걨��¶�������������й����������г���������ռ����2022��ĩ��36.70%������43.02%���������ֵ�һ�����۶�ռ����2022��ĩ��26.62%������ 30.94%�������Ⱦӵڶ���

���������˲��������������������������ʱ�ڣ�Ҳ��Ȼά���˳���20%���ϵ���������֮�γɽϴ��ũ��ɽȪ���������ϵı��֣�2022���书�����ϲ�Ʒ������Ϊ38.38��Ԫ��������Ϊ3.9%���Դˣ�ũ��ɽȪ���ͳ��¹�����Ӱ���£������������٣����¹������ϲ�Ʒ�����ѹ��

���������ҵ��֮�գ�Ԥ�ջ����»�41%

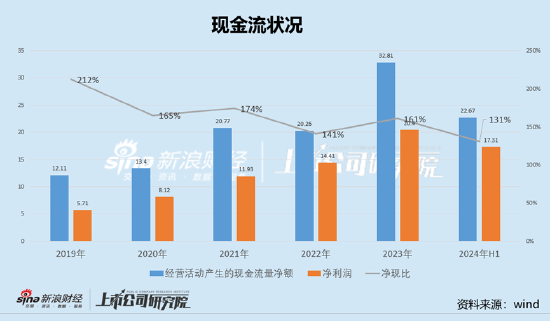

������������ҵ�����ͬʱ���ֽ��������ƺ�Ҳ�����

����2019��2024���ϰ��꣬��˾�ľ�Ӫ����ֽ������������������ֳ�������1���ϡ����⣬��ֹ���걨ĩ����˾�Ĵ����ʽ�90��Ԫ��

ע���ij湤��������

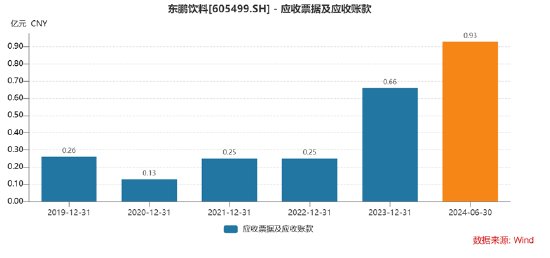

��������������ֽ��������ǹ�˾���͵�Ӧ���˿Ӧ��Ʊ�ݿ2024����걨ĩ����˾��Ӧ���˿Ӧ��Ʊ�ݿ��ʽ���1��Ԫ������ȹ�˾������Ԫ�����ֵһ�ᡣ

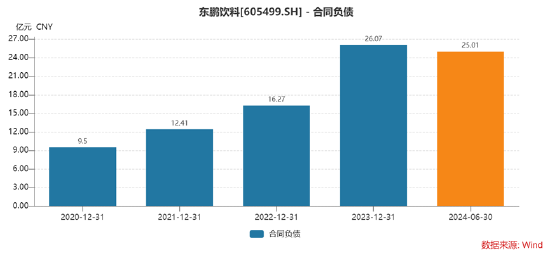

�������ͬʱ����˾�ĺ�ͬ��ծά�ָ�λ��2024����걨ĩ����˾�ĺ�ͬ��ծ���Ϊ25.01��Ԫ��

���������������ݱ��֣��ƺ��ֽ�һ����ʵ�˹�˾�����ֽ�������������Ȼ����������������������֣��������Ͽ����������ֽ�������ȴ���������쳣��

������һ����˾�ֽ�����˳��������£�ȴ���ֳ����˫��������

����ӥ��Ԥ����ʾ�������ڰ��걨����˾�����ʽ����ʲ��ܶ��ֵ�ֱ�Ϊ12.23%��24.2%��42.77%����ծ���븺ծ�ܶ��ֵ�ֱ�Ϊ43.33%��49.11%��52.05%�����߾������������ƣ�������˫�����ơ�

��2ҳ [1] [2] ��һҳ

�������������������ݻ���ͬ���ַ������ںš���Ƶ�š�ͷ���š����϶��������š��Ѻ��š����š��ټҺš��ÿ���Ƶ���������ȹ�����������ƽ̨��