|

������Դ�����˲ƾ����й�˾�о�Ժ ����֤ȯ ���ߣ�����������/cici

��������2024������������������ƺ������ù���һ���棬��˾ҵ�������Ѹģ��������Ƕȿ�Ҳ�������¹��£���һ���棬��˾�ɼ������£�ƵƵ������ʷ�µ͡�

����8��23���������������2024���ϰ��걨ҵ������ʵ��Ӫ��28.1��Ԫ��ͬ���½���8.61%��ʵ�־�����3.42��Ԫ��ͬ���½���19.51%��ͬʱ��˾���۾����ʽ�һ���½���12.11%����˾ҵ���´����Ҫԭ����������մ��պ���������——�����Ի���Ʒҵ��Ӫ���»���3�ɣ���˾���Ժ������ļ�����——������ʳƷ���۶�������»���

������˾ҵ����������Ͷ���߷��ý�ͶƱ����������ɼ۱�����Ȼ�����ֹۣ��ɼ�ƵƵ������ʷ�µͣ������Ʒ����һ��֮ң��

����ҵ��˫������Ч�Ի���Ʒ���۶3�� �ɼ۴�����ʷ�µ�

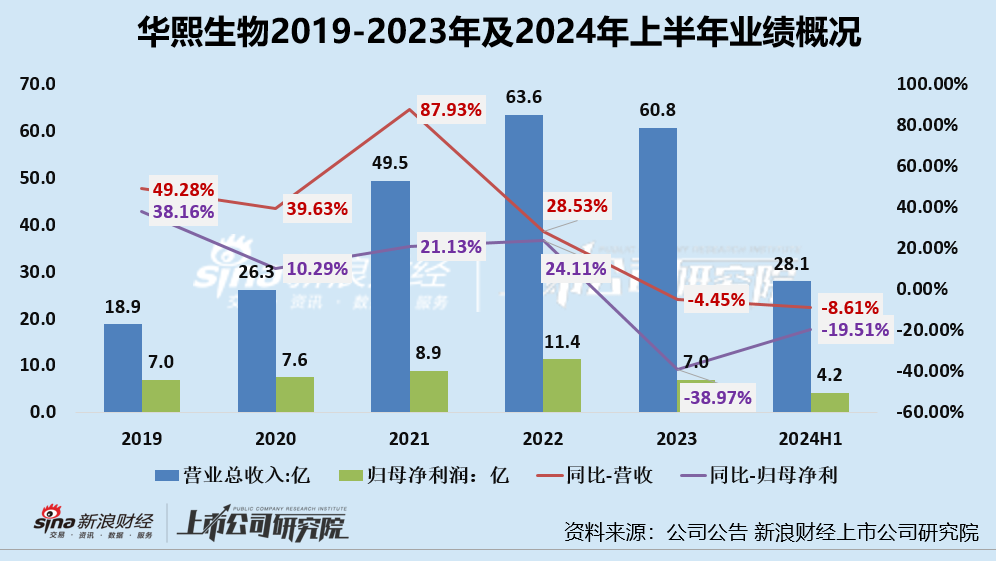

������������ҵ����ҪΧ��ԭ��ҵ��ҽ���ն�ҵ�����Ի���Ʒҵ������ʳƷҵ���Ĵ�ҵ��չ������2021����������ҵ�������㿪ʼ���١�2021��-2023�꣬���������Ӫҵ������ֱ�Ϊ49.48��Ԫ��63.59��Ԫ��60.81��Ԫ���ֱ�ͬ�ȱ䶯+87.93%��+18.53% ��-4.37%����ĸ������ֱ�Ϊ7.82��Ԫ��9.71��Ԫ��5.87��Ԫ���ֱ�ͬ�ȱ䶯21.13%��24.11%��-39.50%��

������2023��ȫ��Ӫ�ա���ĸ������˫����2024���ϰ��깫˾ҵ����һ���´죬��ʵ��Ӫ��28.1��Ԫ��ͬ���½���8.61%��ʵ�־�����3.42��Ԫ��ͬ���½���19.51%��

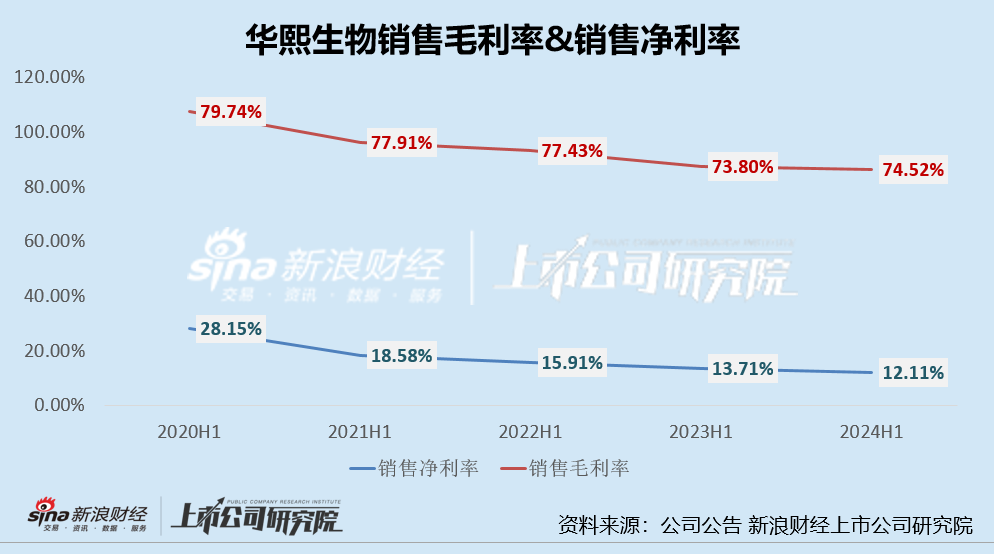

��������֮�⣬2020H1-2024H1���������������ë���ʷֱ�Ϊ79.74%��77.91%��77.43%��73.80%��74.52%�����۾����ʷֱ�Ϊ28.15%��18.58%��15.91%��13.71%��12.11%��ͨ�����Ͽ��Կ������������������������ë���ʺ����۾����ʾ������½����ƣ�2024���ϰ���ë����ˮƽ��Щ�����������۾��������ǽ�һ���»���

�������б�ҵ������Ԥ��Ӱ�죬2024��8��26�գ���������ɼ۵Ϳ��������յ�49.07Ԫ/�ɣ�����һ�ȵ���48.76Ԫ/�ɵ���ʷ�ͼۣ������Ʒ����һ��֮ң��

����������Դ��wind��Ѷ��

������ʲôʹ�û�������ҵ�����ɼ�˫ɱ�أ�������Ϊ����Ҫ��һ��ԭ�����ڣ�2023�껪�������Ĵ�Ʒ�����۳�ѹ����Ч�Ի���Ʒҵ��Ӫ�մ���½���

������Ҳ��Ч�Ի���Ʒҵ��Ҳ��Ч�Ի���Ʒҵ�����꣬���ڹ�����ױ�����г����ԣ������dz���“����”��һ�꣬�����Ӿ硢�ֻ��Ӿ硣����ȫ��������Ӱ���һ����������µ�Ʒ��ͻ����Χ����������Ұ�����Ϲ���Ʒ���ػظ�������ͬʱҲ�����մ��Ʒ��GMV����»������������������Ĵ���Ĺ�Ч����Ʒ�ƻ������GMV�����ֹ۵�һ�ࡣ

������ҵ��������2024 ���ϰ��꣬�������﹦���Ի���Ʒҵ��ʵ������ 13.81 ��Ԫ��ͬ���½� 29.74%��ռ��˾��Ӫҵ������� 49.29%��ռ����ߣ�������ʳƷҵ��ʵ������0.29��Ԫ��ͬ���½� 11.23%��ԭ��ҵ��ʵ������ 6.30 ��Ԫ��ͬ������ 11.02%��ռ��˾��Ӫҵ������� 22.47%��ҽ���ն�ҵ��ʵ������ 7.43 ��Ԫ��ͬ������ 51.92%��ռ��˾��Ӫҵ������ 26.51%��

���������Ի���ƷӪ��ͬ���½���3�ɣ�������ز�Ʒ������������Ҫ���Ѵ������ʽ���������Ҳʹ�ù�˾���۷��þӸ߲��¡���������������������۷����ʳ������߸ߵ����ƣ���2024���ϰ���ż���һ���Ŀ��ơ�2024���ϰ��꣬�����������۷��øߴ�11.79��Ԫ��ͬ���½�17.02%�������۷������Դ��ڸ�λ��41.93%��Ҳ����˵����˾��4�ɵ����붼���ڲ�ƷӪ���� ��2ҳ [1] [2] ��һҳ

|