|

������Դ�����˲ƾ����й�˾�о�Ժ ����֤ȯ ���ߣ�����������/cici

�������գ�ˮ��ɷ�������2024�����ȱ��棬��ҵ�����������������ֹۡ�������ʾ����˾��2024���ϰ���ʵ��Ӫҵ����22.93��Ԫ��ͬ������0.14%�����������й�˾�ɶ��ľ�����Ϊ1.06��Ԫ��ͬ���½�25.74%����˾��ʾ���������½�����Ҫԭ���DZ��������ڹ�˾�۽�Ʒ���ʲ����裬�Ӵ�����ҪƷ�Ƶ�Ʒ���ֲݡ��г�Ͷ�ŵ���ط���֧����Ӱ���˱��ھ�Ӫҵ����

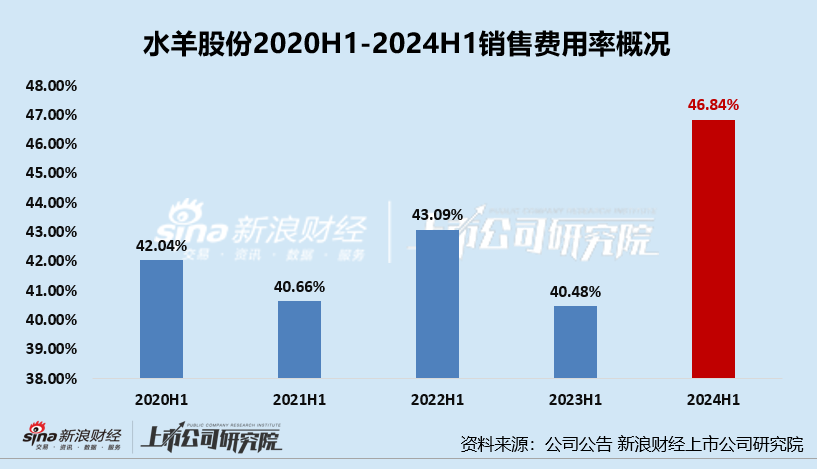

����2024���ϰ��꣬ˮ��ɷ����۷���ͬ������15.86%��10.74��Ԫ�����۷����ʸ��Ǵ�����46.84%���¸ߡ���Ӫ�ձ�����������Ӫ����֧֮�£��������۶�����Ч���������ԣ�Ӫ�ս�ͬ����0.14%���������Ͽ��˾��������ʡ���Ӫ��ֽ���Ҳ�ɾ�����תΪ��������

��������֮�⣬��2024���ϰ��꣬ˮ��ɷ�Ӫ����������ָ�����ʲ���ת�ʡ������ת�ʼ�Ӧ���˿���ת�ʾ���ͬ�̶��½���

������Ӫ���Ͽ��������۷������ٴ��¸ߡ��з����ý�3�� ���۷������з���34��

����ˮ��ɷ���Ҫ���»�ױƷ���з������������ۡ��ڲ�Ʒ���ַ��棬ˮ��ɷ�һֱ��ȡ“����Ʒ�������Ʒ��˫ҵ������”�ķ�չģʽ������Ʒ�Ʒ��棬ˮ��ɷ�����ӵ��“���”��“EDB”��“С�Ժ�”��“��ˮ��”��“��”��“VAA”��“HPH”�ȶ��Ʒ�ƣ���ƷƷ�า����Ĥ��ˮ���˪����ױ�����ϴ���ȡ�

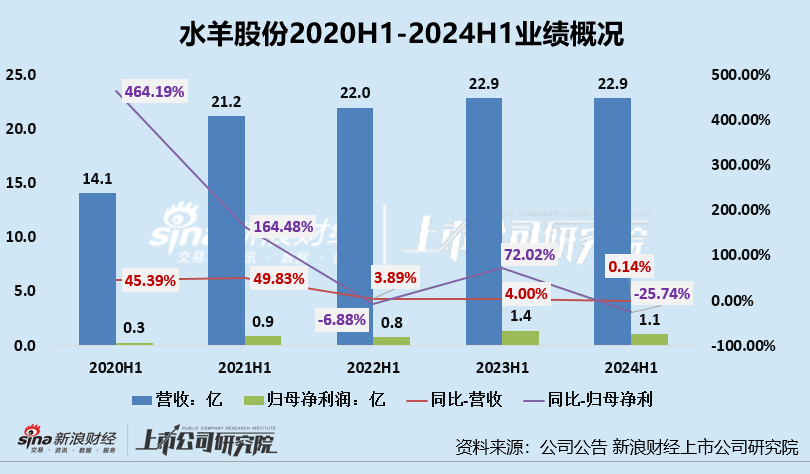

����2020��H1-2024��H1����˾Ӫ�շֱ�Ϊ14.1��Ԫ��21.2��Ԫ��22.0��Ԫ��22.9��Ԫ��22.9���ֱ�ͬ������45.39%��49.83%��3.89%��4.00%��0.14%����ĸ������ֱ�Ϊ0.3��Ԫ��0.9��Ԫ��0.8��Ԫ��1.4��Ԫ��1.1��Ԫ���ֱ�ͬ�ȱ䶯464.19%��164.48%��-6.88%��72.02%��25.74%��

����ͨ����5��Ʊ����ݿ��Կ�������˾ҵ���ȶ��Խϲ�����ϴ��ҽ���������ҵ�����ֲ������ֹۡ�2022���ˮ��ɷݵ�Ӫ��������������ĸ���������ʱ��ʱ����2023��H1ҵ��������������ת����δά�ֶ�ã�2024��˾��ĸ�������һ������´죬��Ӫ��С����0.14%������£���ĸ������Ȼ��ͷֱ���½�25.74%��

������ӯ������ָ�귽�棬����2024���ϰ��꣬ˮ��ɷ�����ë����Ϊ61.48%����ȥ��ͬ������4.56���ٷֵ㣻���۾�����������ȥ��ͬ�ڵ�6.4%�½���1.63���ٷֵ㣬��4.77���ٷֵ㡣

�������ڹ�˾���������й�˾�ɶ��ľ������Լ����������й�˾�ɶ��Ŀ۳��Ǿ���������ľ������»�����Ҫԭ��ˮ��ɷ���Ϊ��Ҫ������۽�Ʒ���ʲ����裬����ʵ��Ʒ�����ܷŴ���Ʒ�Ƴ��ڷ�չ���Ӵ�����ҪƷ�Ƶ�Ʒ���ֲݡ��г�Ͷ�ŵ���ط���֧����Ӱ�칫˾���ھ�Ӫҵ����

������˾������ë����Ϊ61.48%��Ϊ��������۾����ʽ�ʣ3.66%��ˮ��ɷݵ�����ȥ�����أ���˾���൱һ����Ӫ�ն�������Ӫ����ˮ��ɷ���Ӫ������һֱ�߾ٸߴ�2024���ϰ��꣬ˮ��ɷݵ����۷����ʴ��¸ߣ�2020H1-2024H1���۷����ʷֱ�Ϊ42.04%��40.66%��43.09%��40.48%��46.84%���ɴ˿ɼ�����Ӫ���������̵��϶�����

����ͬ�ڣ���˾���з����ý�Ϊ0.32��Ԫ��ͬ���½�30.68%���з������ʽ�Ϊ1.39%�����۷������з����õ�34������Ӫ�������з���ս�Դ�ͨ���볬ͷ�����Լ��ڶ�KOL��������˵���Խ�ˮ��ɷݵIJ�ƷѸ�����ھ۹���£���ֻ�в�Ʒ���߱�Ʒ�ز����ܳ��������û������������ʵı�֤�����۷���Լ���з����õ�34����ˮ��ɷݵ���Ӫ�������з�“��”������Ӫ���Ͳ�Ʒ����ƽ���� ��2ҳ [1] [2] ��һҳ

�������������������ݻ���ͬ���ַ������ںš���Ƶ�š�ͷ���š����϶��������š��Ѻ��š����š��ټҺš��ÿ���Ƶ���������ȹ�����������ƽ̨��

|