|

������Դ������֤ȯ

�������ڣ����߹ǿ���¶�˹���2023���걨��ѯ���ظ��Ĺ��档��ǰ����˾��6��12���յ��Ϻ�֤ȯ�������ƴ��幫˾�������·����걨��ѯ����Ҫ��˾�;�Ӫҵ������»���ԭ���ϡ��ڲ�Ʒ�������Ʒ�ȴ��ˮƽ��ߣ�ļͶ��ĿͶ����Ȼ������������������

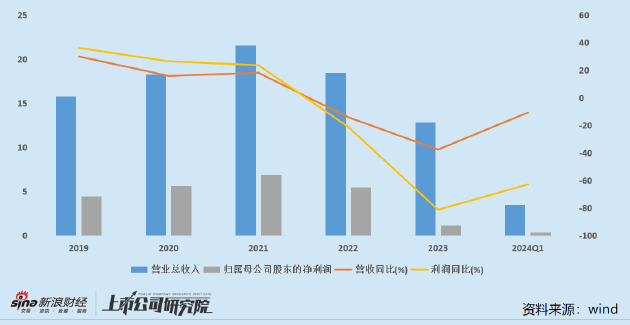

����������ʾ�����߹ǿ�2023�����Ӫҵ����12.84��Ԫ��ͬ�ȼ���37.63%������ĸ��˾�ɶ��ľ�����1.12��Ԫ��ͬ�ȼ���81.30%������ë����66.51%�����������10.07���ٷֵ㡣2024��һ������¶����˾2024��һ����ҵ���ٶ���̽������Ӫҵ����Ϊ3.48��Ԫ��ͬ�ȼ���10.74%������ĸ��˾�ɶ��ľ�����3490.57��Ԫ��ͬ�ȼ���62.92%��

���������ѯ���ظ������Լ������걨����������Ŀǰ�����Լۻ�����Ч���ޣ����ɶ�ҵ�������ĸ�������δ���塣����Աȶ��ԣ�2024��һ���ȿɱ���ҵҵ�������������ƣ������߹ǿ���δ�����ȼ������£����߹ǿƽ�ӭ�������������˾�ƺ���δ�ҵ��ƾַ��ţ��з�Ͷ�����ȴ�����ҵβ���������г����������ͬ�У������컨��������֡�

��������Ӱ����δ���� ��Ӫ���ֽ�������µ�

����2021�꣬���߹ǿƳɹ���½�ƴ��壬��ʱ�г����ں����ļ���Ӱ��������Ԥ�ڣ�����˾������ȫ�������в�ȡ�ļ������۲��Ե��¹�˾��ҵ����Ԥ���½���2022�꣬�����ࡢ�ؽ����Ʒ½��ִ�й��Ҵ����ɹ���2023������ȣ���������Ҽ���Ҳ����ء���ҵ�����ֿ������߹ǿ���2022��ӭ��ҵ���յ㣬2021��-2023��Ӫ�ա��������ͬ�������»���

�����������߹ǿƼ��ɱ����еĽ�������ͬ��ҵ�������̣���˾���ٵ��������������Ҳ��Ϊ�Ͼ���2023�꣬���߹ǿƼ�����顢���˰�顢�ؽڰ��Ӫҵ����ֱ��½�48.49%��53.89%��35.29%���»���Ҫԭ��������ڴ����ɹ�ִ�������Ʒ�����۸��½��Լ�������������������۸�����Ӱ�졣����Ա���������ͬ��ҵ�ɱ���ҵ��ȣ����߹ǿ�Ӫ�ա���ĸ�����ɺ���Ϊ����������ڹ��Ҽ���ǰ��2021�꣬Ӫ�ս�����40.39%��������83.77%��

����������ѯ���ظ�����������ʾ��2024��һ���ȣ���˾�ؽ��ࡢ�������ƷӪ���������ȡ����У��ؽ����ƷӪ��ͬ�ȴ������82.34%��ȫ��Ӫ�ջ������ָ��������ڼ���ǰˮƽ���������ƷӪ����2022�ꡢ2023��ͬ�ȴ���½����»����ϵ͵ı����½�ͬ����7.42%��Ŀǰ�����Լۻ���Ч�������ޡ�

�������������Ʒȫ�����ɵ�Ӱ����ڽ����һ�����֡�2021�꣬���߹ǿƼ������ƷӪ�մﵽ10.2��Ԫ��ռ��˾ȫ��Ӫ�ձ�����5�ɣ�ë���ʸߴ�89.86%���ڹ��ڼ���������г��ݶ�Լռ10%����ռ��ңң�����������������̣�������ǿ������������λ�ӹ��ڵ������ӹǿƵ������Ӱ���г��ݶ�����������ǰ�������Ʒ�г��ݶ130��Ԫ���������ڹؽڡ����˲�Ʒ������Ҫ�Բ��Զ�����

����2023������ȣ��������Ʒȫ�����ɿ�ʼִ�С����2024��һ��������ͬ�ȱ䶯����Ƚ��ܹ������Աȳ�����ǰ�������Ʒ��һҵ����ı仯�����������ʾ��2024Q1��˾�������Ʒ��2023���ѽ�����������۵Ȳ�����Ӫҵ�������2023��һ�����½�45.9%���ӽ�2023��ȫ����Ӫ�ս������ɼ����ɴ�����Ӱ����δ���壬����ʱ�������� ��2ҳ [1] [2] ��һҳ

�������������������ݻ���ͬ���ַ������ںš���Ƶ�š�ͷ���š����϶��������š��Ѻ��š����š��ټҺš��ÿ���Ƶ���������ȹ�����������ƽ̨��

|