|

ЁЁЁЁРДдДЃКаТРЫВЦОЩЯЪаЙЋЫОбаОПдК аТРЫжЄШЏ зїепЃКаТЯћЗбжїеХ/cici

ЁЁЁЁдкЩЯЪаВЛзувЛФъЕФЪБМфФкЃЌЗѓЖћМбЙЩМле№ЕДЯђЯТЃЌНижС2024Фъ6дТ6ШеЪеХЬЃЌЗѓЖћМбЙЩМлНіЮЊ31.09дЊ/ЙЩЃЌЙЩМлЯрЖдЩЯЪаЕБШеИпЕуЃЈ80.04дЊ/ЙЩЃЉвбДђ3.88елЃЌЪажЕИќЪЧЫѕЫЎГЌАйвкЁЃ

ЁЁЁЁдкЗѓЖћМбХћТЖЕФВЦБЈМАШеГЃОгЊжаЃЌЮвУЧЗЂЯжЙЋЫОДцдквдЯТМИИіЮЪЬтЃКвЕМЈГжајдіЪеВЛдіРћЃЌЯћЗбЗбгУИпдіЃЛгЊЪеЙ§ЖШвРРЕКЫаФЦЗХЦЗѓЖћМбМАУцФЄЦЗРрЃЛжеЖЫЖЈМлЛьТвЃЌЧўЕРЙмРэВЛМбЁЃ

ЁЁЁЁвЕМЈГжајдіЪеВЛдіРћЁЂЯњЪлЗбгУИпді гЊЪеЙ§ЖШвРРЕЕЅвЛЦЗХЦМАЦЗРр

ЁЁЁЁНќШ§ЦкФъБЈЃЌгЊвЕЪеШыЭЌБШБфЖЏЗжБ№ЮЊ4.08%ЁЂ7.25%ЁЂ9.29%ГжајдіГЄЃЌОЛРћШѓЭЌБШБфЖЏЗжБ№ЮЊ24.39%ЁЂ5.15%ЁЂ-11.56%ЃЌгЊвЕЪеШыгыОЛРћШѓБфЖЏЧїЪЦБГРыЁЃ2024ФъЕквЛМОЖШЃЌЗѓЖћМббгајвЕМЈдіЪеВЛдіРћЃЌЙВЪЕЯжгЊЪе4.09вкдЊЃЌЭЌБШдіГЄ9.65%ЃЛЙВЪЕЯжЙщФИОЛРћШѓ1.52вкдЊЃЌЭЌБШЯТНЕ4.77%ЁЃ

ЁЁЁЁЪмдіЪеВЛдіРћгАЯьЃЌ2023ФъЃЌЗѓЖћМбЕФЯњЪлОЛРћТЪОљГіЯжНЯДѓЗљЖШЯТЛЌЁЃ2023ФъЃЌЙЋЫОЕФЯњЪлОЛРћТЪЮЊ38.76%ЃЌНЯ2022ФъЯТНЕСЫ9.13ИіАйЗжЕуЁЃ

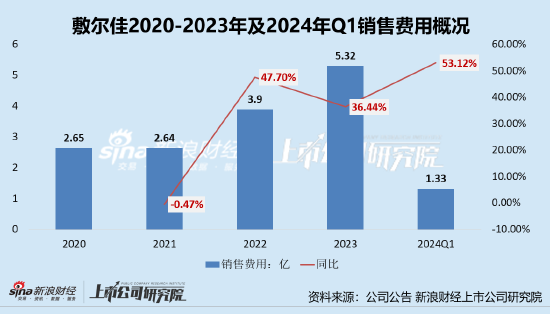

ЁЁЁЁвЕМЈдіЪеВЛдіРћЃЌЙЋЫОШЯЮЊжївЊЪЧЯпЩЯЯњЪлеМБШдіГЄДјЖЏЯрЙиЯњЪлЗбгУдіМгЕШЫљжТЁЃ2022Фъ-2023ФъМА2024ФъQ1ЃЌЗѓЖћМбЕФЕФЯњЪлЗбгУОљВЛЭЌГЬЖШдіМгЁЃ2021-2023ФъМА2024ФъQ1ЃЌЗѓЖћМбЕФЯњЪлЗбгУЗжБ№ЮЊ2.64вкдЊЁЂ3.9вкдЊЁЂ5.32вкдЊМА1.33вкдЊЃЌ2022ФъЁЂ2023ФъМА2024ФъQ1ЗжБ№ЭЌБШдіГЄ47.7%ЁЂ36.44%МА53.12%ЁЃ

ЁЁЁЁЭЌЪБЃЌдкЙЋЫООгЊжаЃЌЙ§гквРРЕЕЅвЛЦЗХЦКЭВњЦЗЦЗРрЕФЯжЯѓШдНЯЮЊЯджјЁЃЖдгкЗѓЖћМбЖјбдЃЌЙЋЫОВЛНіЙ§ЖШвРРЕгкУцФЄетвЛЦЗРрЃЌЛЙЙ§ЖШвРРЕгк“ЗѓЖћМб”етвЛЦЗХЦЁЃ

ЁЁЁЁ“ЗѓЖћМб”ЪЧЙЋЫОзюжївЊЕФЦЗХЦЃЌИУЦЗХЦЪЕЯжЕФЪеШыеМБШНЯДѓЁЃдкВЦБЈжаЃЌЗѓЖћМбдјЖрДЮЯђЭЖзЪепНвЪО“ЦЗХЦМЏжаЗчЯе”ЃЌГЦЃК“ЮДРД‘ЗѓЖћМб’ЦЗХЦдЫгЊВпТдВЛЕБЁЂдтЪмжиДѓИКУцаТЮХЁЂЛђДцдкВЛЗЈГЇЩЬЩњВњЛђЯњЪлМйУАЙЋЫОЦЗХЦЕФВњЦЗЃЌбЯжиЧжЗИЯћЗбепКЯЗЈШЈвцЃЛЛђОЯњЩЬРћгУЙЋЫОВњЦЗДгЪТЗЧЗЈЯњЪлЛюЖЏЃЌЖдЦЗХЦдЫгЊПЩФмдьГЩжиДѓВЛРћгАЯьЃЌДгЖјЕМжТЙЋЫОЯњЪлЪеШыЯТЛЌЃЌЖдЙЋЫООгЊвЕМЈВњЩњВЛРћгАЯьЁЃ”

ЁЁЁЁдкетБпгавЛИіБШНЯЯЪЛюЕФР§згЃЌБуЪЧБДЬЉФнЃЌЦфГЌ90%гЊЪевРРЕоБХЕФШЦЗХЦЁЃНќФъРДЃЌЪмаЇадЛЄЗєЦЗЯИЗжШќЕРОКељМгОчЕШЃЌоБХЕФШЦЗХЦЯњЪлдіЫйЯТНЕЃЌетвВжБНггАЯьСЫБДЬЉФнЕФећЬхвЕМЈЧщПіЃЌдк2023ФъГіЯжСЫгЊЪедіЫйЯТЛЌЁЂЙщФИОЛРћШѓЯТНЕЕФзДПіЃЌЯргІЕФЙЋЫОЪажЕЯТНЕЁЃ ЙВ2вГ [1] [2] ЯТвЛвГ

ЁЁЁЁЁЁКьЩЬЭјгХжЪФкШнЛЙНЋЭЌВНЗжЗЂЕНЙЋжкКХЁЂЪгЦЕКХЁЂЭЗЬѕКХЁЂЮїЙЯЖЖвєЁЂЭјвзКХЁЂЫбКќКХЁЂЦѓЖьКХЁЂАйМвКХЁЂКУПДЪгЦЕЁЂаТРЫЮЂВЉЕШЙњФкжїСІСїСПЦНЬЈЁЃ

|