|

������Դ�����˲ƾ����й�˾�о�Ժ ����֤ȯ ���ߣ�����

�������գ�̩��ҽҩ��۽����ݽ��й��飬��������������У���ϯ������ΪĦ��ʿ����������֤ȯ�����ݸ���˹��ɳ���ĵ����ϣ���2023������������ԣ�̩��ҽҩ��ȫ�������רע�ڶ��ĵĺ�Լ�о�������������������CRDMO����

����Ȼ�����ڶԹ�˾�й��鼰������Ͻ����������֣���˾ʵ�����Դ���������ǡ����ȣ���˾ҵ�����ֲ��ѣ�2023��Ӫ������˫��������������Ǵ���2015���������µ͡���Σ��ڶ��������������漤�ҵĵ��£���˾ӯ�����������ܹ�ģ�����ڿɱ���ҵ��ҵ�Ǻӻ��㡣���⣬��˾��ֵ���գ�2020��̩��ҽҩ��7.5��Ԫ�ļ۸���Ű���ҩ�ջغ����ӹ�˾��Ȩ��һ���˾��ֵ���ﵽ28.13��Ԫ��

����ҵ������������ҵ 2023��Ӫ������˫��

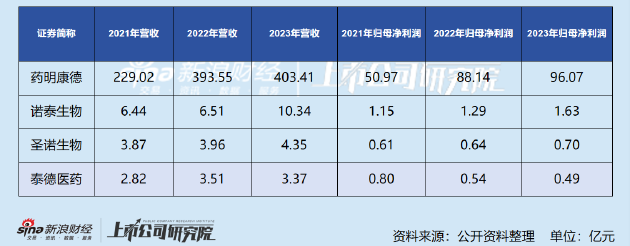

�����Ӿ�Ӫҵ��������2021��-2023�̩꣬��ҽҩ�ֱ�ʵ��Ӫҵ����2.82��Ԫ��3.51��Ԫ��3.37��Ԫ����������ֱ�Ϊ8027.8��Ԫ��5398��Ԫ��4890.5��Ԫ��Ӫ�պ�����������»����ơ�

������Ҫָ�����ǣ����ݸ���˹��ɳ���ĵ����ϣ���2023�꣬���ٴ�������������������������Ӧ�̵���ҩ�����﹫˾ռȫ�������ҩ���г��İٷֱ�Լ��70%�����������Ƽ���30%��40%��

�����Ե���������Ӧ�̵���������ȫ�����CRDMO�г��������������ݸ���˹��ɳ���ĵ����ϣ�����������ƣ����г��Ĺ�ģ��2018���16����Ԫ������2023���31����Ԫ��������������Ϊ14.8%��

�������г�����������ݵı����£�2023��̩��ҽҩ��ͬ��ҵ�ɱȹ�˾��ҩ��������ʥŵ������ŵ̩������������ʵ����Ӫ�ա���ĸ�������ͬ����������̩��ҽҩ2023��Ӫ�ռ���ĸ�������ͬ���»���ҵ������������ҵ��

�����������ڣ�̩��ҽҩë���ʷֱ�Ϊ57.1%��57.3%��53.5%�������ʷֱ�Ϊ28.5%��15.4%��14.5%����˾ӯ�����������������Ա�ͬ��ҵ�ɱȹ�˾����������2021�깫˾ӯ��ָ���������Σ���2023���ѵ���ĩ��ˮƽ��

������CRDMO��ҵҵ����ǰհ��ָ���Լ��ծ������2021��-2023�꣬��˾����Ƶĺ�Լ��ծ�ֱ�Ϊ5016.7��Ԫ��5909.9��Ԫ��4943.5��Ԫ��2023���Լ��ծˮƽ�������µͣ���˾δ���Ĵ���������������ս��

�����Ӿ�����ֿ������Ŵ�ǰGLP-1ҩ���з��ȳ���ӿ�֣��Լ��ں����г��������ݵ�Ԥ��֮�£������ڶ�CRDMO��ҵ�����ϼ�����ļ��Ѻ����������г��������ڼ��ҡ����������Կ������ܹ�ģ����ҵ���ľ�������֮һ�� ��2ҳ [1] [2] ��һҳ

�������������������ݻ���ͬ���ַ������ںš���Ƶ�š�ͷ���š����϶��������š��Ѻ��š����š��ټҺš��ÿ���Ƶ���������ȹ�����������ƽ̨��

|