|

ЁЁЁЁРДдДЃКаТРЫВЦОЩЯЪаЙЋЫОбаОПдК аТРЫжЄШЏ зїепЃККЬЁЁ

ЁЁЁЁНќШеЃЌТъИёМвОгЙЩЗнгаЯоЙЋЫОЃЈвдЯТМђГЦ“ТъИёМвОг”ЃЉЗЂВМЙЋИцГЦЃЌжиЧьжЄМрОжвбОЪмРэЦфББНЛЫљЩЯЪаЕФБИАИЩъЧыЃЌИЈЕМЛњЙЙЮЊЙњЬЉО§АВжЄШЏЁЃ

ЁЁЁЁетвВВЂЗЧТъИёМвОгЪзДЮГхЛїЩЯЪаЃЌдчдк2022Фъ1дТЃЌТъИёМвОгОЭдјЯђЩюНЛЫљжїАхЕнНЛеаЙЩЪщЃЌФтФМзЪ7вкдЊгУгкТъИёМвОгжиЧьЙЄГЇжЧФмИФРЉНЈЯюФПЁЂжЧФмЙёЬхГЕМфЩњВњЯпНЈЩшЁЂЙуЖЋТъИёГЕМфжЧФмИФРЉНЈЯюФПЁЂбаЗЂЩшМЦМАаХЯЂЛЏЩ§МЖЯюФПЁЂЦЗХЦНЈЩшМАгЊЯњЭЦЙуЯюФПЁЃЕЋдк2023Фъ11дТЃЌТъИёМвОгМАБЃМіШЫЙњЬЉО§АВЬсНЛГЗЛиЩЯЪаЩъЧыЃЌжїЖЏГЗЛидвђдкгкВЛЗћКЯжїАхДѓХЬРЖГяЕФЖЈЮЛЁЃ

ЁЁЁЁ2023Фъ3дТЃЌТъИёМвОгГЩЙІЙвХЦаТШ§АхЃЌВЂПЊЪМГяБИББНЛЫљЩЯЪаЁЃДЫДЮЯђББНЛЫљЗЂЦ№ГхЛїЃЌТъИёМвОгЪЄЫуМИКЮФиЃП

ЁЁЁЁЪмЕиВњгАЯьвЕМЈГабЙЁЂСЌајСНФъвЕМЈЫЋНЕ 2022ФъВњФмРћгУТЪДѓЗљЯТЛЌФМзЪБивЊадДцвЩ

ЁЁЁЁТъИёМвОгДДСЂгк2004ФъЃЌЙЋЫОзЈзЂгкЮЇШЦжаИпЖЫгУЛЇЕФИіадЛЏЖЈжЦашЧѓЃЌЮЊПЭЛЇЬсЙЉАќРЈЖЈжЦвТЙёЁЂЪвФкФОУХЁЂећЬхГјЙёЕШВњЦЗдкФкЕФвЛеОЪНШЋЮнЖЈжЦМвОгНтОіЗНАИЁЃТъИёМвОгдФтГхДЬЩюЪажїАхЃЌМЦЛЎФМзЪ7вкдЊЃЌгУгкТъИёМвОгжиЧьЙЄГЇжЧФмИФРЉНЈЯюФПЁЂжЧФмЙёЬхГЕМфЩњВњЯпНЈЩшЁЂЙуЖЋТъИёГЕМфжЧФмИФРЉНЈЯюФПЁЂбаЗЂЩшМЦМАаХЯЂЛЏЩ§МЖЯюФПКЭЦЗХЦНЈЩшМАгЊЯњЭЦЙуЯюФПЁЃ

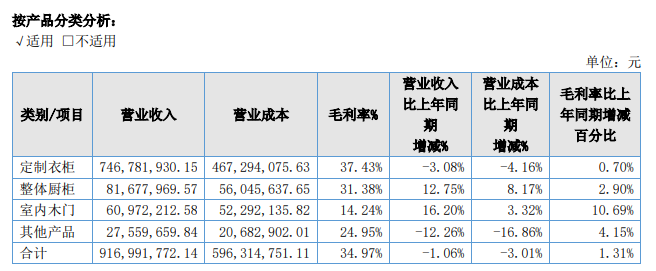

ЁЁЁЁЗжВњЦЗРДПДЃЌТъИёМвОгжївЊЪеШыдДздЖЈжЦвТЙёЁЃ2023ФъЃЌТъИёМвОгЖЈжЦвТЙёВњЦЗЪеШы7.47вкдЊЃЌеМзмЪеШыЕФ81.55%ЃЛЦфДЮЮЊећЬхГїЙёЁЂЪвФкФОУХЁЂЦфЫћВњЦЗЃЌЗжБ№ДДЪе0.82вкдЊЁЂ0.61вкдЊЁЂ0.28вкдЊЃЌЗжБ№еМзмЪеШыЕФ8.91%ЁЂ6.65%ЁЂ3.01%ЁЃ

ЃЈзЪСЯРДдДЃКЙЋЫОВЦБЈЃЉ

ЁЁЁЁЖЈжЦМвОгаавЕЕФЗЂеЙгыЗПЕиВњУмЧаЯрЙиЃЌВњЦЗашЧѓжБНгЪмЕНЩЬЦЗЗПЯњЪлСПЁЂЩЬЦЗЗПНЛЪеЦкЁЂЖўЪжЗПНЛвзМАЗаТИФдьЪ§СПЕФгАЯьЁЃ2021 ФъвдРДЃЌЗПЕиВњЦѓвЕеЎЮёЮЅдМЪТМўЦЕЯжЃЌЗПЕиВњОАЦјГЬЖШгаЫљЯТНЕЁЃЖЬЖЬМИФъЕФЪБМфЃЌТъИёМвОгЕФвЕМЈОЭГіЯжСЫБфЪ§ЃЌ2021ФъОЭЪЧвЛИіЗжЫЎСыЁЃ2022ФъЁЂ2023ФъЃЌТъИёМвОггЊЪеЁЂЙщФИОЛРћШѓОљзЊЮЊЫЋНЕЁЃ

ЁЁЁЁ2019-2023ФъЃЌТъИёМвОгЕФгЊЪеЗжБ№ЮЊ8.25вкдЊЁЂ8.4вкдЊЁЂ10.26вкдЊЁЂ9.45вкдЊЁЂ9.33вкдЊЃЌЗжБ№ЭЌБШБфЖЏ8.12%ЁЂ1.82%ЁЂ22.2%ЁЂ-7.89%ЁЂ-1.26%ЃЛЙщФИОЛРћШѓЗжБ№ЮЊ1вкдЊЁЂ0.99вкдЊЁЂ1.08вкдЊЃЌ0.88вкдЊЁЂ0.62вкдЊЃЌЗжБ№ЭЌБШБфЖЏ42.18%ЁЂ-1.63%ЁЂ10.03%ЁЂ-18.94%ЁЂ-29.2%ЁЃ

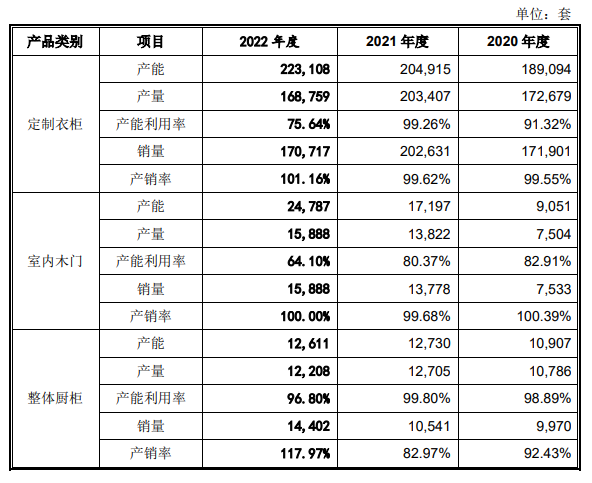

ЁЁЁЁЪмОМУдіЫйЗХЛКЁЂаавЕЯТгЮашЧѓЯїШѕЕФгАЯьЃЌЮвУЧПЩвдПДЕНдк2022ФъЦфВњФмРћгУТЪГіЯжСЫНЯДѓЗљЖШЕФЯТЛЌЃЌЬиБ№ЪЧЖЈжЦвТЙёЁЂЪвФкФОУХВњЦЗЕФВњФмРћгУТЪЯТНЕНЯЮЊбЯжиЁЃЦфжаЃЌЖЈжЦвТЙёЕФВњФмРћгУТЪгЩ2021ФъЕФ99.26%ЯТНЕжС75.64%ЃЛЪвФкФОУХЕФВњФмРћгУТЪгЩ2021ФъЕФ80.37%ЯТНЕжС64.1%ЁЃ

ЃЈзЪСЯРДдДЃКЙЋЫОеаЙЩЪщЃЉ

ЁЁЁЁдкетжжЧщПіЯТЃЌЙЋЫОЩЯЪаШкзЪРЉВњЛђвбВЛдйКЯЪЪЁЃвЕМЈЯТЛЌЁЂЖрВњЦЗЯпВњФмРћгУТЪбЯжиВЛзуЃЌетЛђвВЪЧТъИёМвОгжїЖЏГЗЛиIPOЕФдвђжЎвЛЁЃдкДЫЧщПіжЎЯТЃЌТъИёМвОгГхДЬББНЛЫљФМзЪЪЧЗёДцдкБивЊадЃЌШдгаД§НјвЛВНЙлВьЁЃ ЙВ2вГ [1] [2] ЯТвЛвГ

ЁЁЁЁЁЁКьЩЬЭјгХжЪФкШнЛЙНЋЭЌВНЗжЗЂЕНЙЋжкКХЁЂЪгЦЕКХЁЂЭЗЬѕКХЁЂЮїЙЯЖЖвєЁЂЭјвзКХЁЂЫбКќКХЁЂЦѓЖьКХЁЂАйМвКХЁЂКУПДЪгЦЕЁЂаТРЫЮЂВЉЕШЙњФкжїСІСїСПЦНЬЈЁЃ

|