|

来源:新浪财经上市公司研究院 新浪证券 作者:新消费主张/cici

当提起电商平台时,大家往往第一时间就会想到淘宝、京东、拼多多传统电商三大巨头,以抖音电商、快手电商为代表的直播电商,而老牌特卖电商唯品会似乎被Z世代消费者所遗忘,对于部分Z世代消费者而言,唯品会或已沦为一个“比价工具”。

唯品会作为一个靠专注于“品牌特卖”起家的电商平台,在电商巨头们纷纷打响价格战、向低价策略进军后,其作为垂类电商的价格优势或已明显减弱。近年来的唯品会,或也给人固守 “一亩三分地” 的感觉,业务布局没有较大起色。

2024年第一季度,唯品会的营收近乎“原地踏步”,共实现营收276亿元,同比增长0.4%;共实现non-GAAP净利润26亿元,同比增长25%。从订单数据看,2024年第一季度,唯品会的订单量为178.5百万单,同比下降3.2%。从用户数据看,唯品会对老用户的依赖程度或有所加深,报告期内唯品会平台超级VIP贡献线上消费45%。

营收增长近乎停滞、全年收入或承压 唯品会难靠SVIP打造“小而美”电商

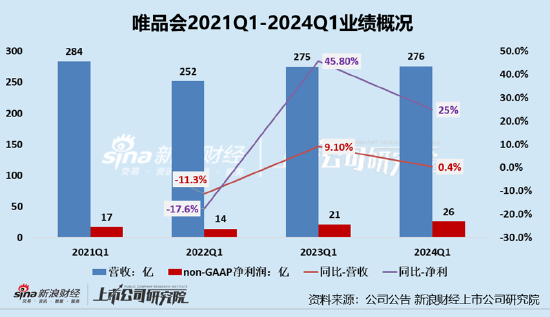

通过2021年-2024年第一季度业绩可以看出,唯品会营收增长近乎陷入停滞,相比之下公司净利润表现或更拿得出手。2021Q1-2024Q1,公司的营收分别为284亿元、252亿元、275亿元、276亿元,2022Q1-2024Q1营收分别同比变动-11.3%、9.1%、0.4%,营收上下波动2024年Q1尚未恢复至2021年1水平。同期,公司的non-GAAP净利润分别为17亿元、14亿元、21亿元、26亿元,分别同比变动-17.6%、45.8%、25%。

另外值得关注的是,若舍弃体量增长及新业务开辟,电商企业在成本费用端节流后,或仍可以实现盈利增长。在2024年一季度营收微增的情况下,唯品会依旧保持净利润两位数增长,背后很重要的原因或就在于降本增效。

营收增长不乐观时,唯品会对成本费用开支保持相对谨慎态度。2024年第一季度,唯品会的营业成本为211亿元,同比下降2.46%,环比下降20%。受此影响,唯品会一季度毛利达65.46亿元,相应的毛利率达24%,较去年同期增长3个百分点。

除此之外,公司的控费效果也较为显著,报告期内唯品会各项费用为40.9亿元,仅同比增长0.6%,环比下降16%。其中,履约成本、技术与内容费用有所增长,市场费用和管理费用均不同程度下降。2024年Q1市场费用约为6.91亿元,较去年同期的8.37亿元下降17.4%; 管理费用为9.28亿元,同比下降11.3%。

从营收增长难以讲出新故事,唯品会便从成本费用端发力,增长保不了,起码还能用盈利的增长稳住投资者。不过,更多的靠降本增效带来盈利能力改善,又能维持多久?这依旧充满未知。

更为值得关注的是,唯品会营收端的增长瓶颈在第二季度仍难突破,其管理层对于经营前景也更为保守。在唯品会给出的二季度业绩指引中,净营收为265亿-279亿元,对应同比下滑5%至同比持平,低于先前市场一致预测的293亿元人民币(同比增长5%)。 共2页 [1] [2] 下一页

|