|

����5��21�գ������˶�Ʒ��Lululemon��LULU.US�����������������Ʒ�ܼ�Sun Choe��ְ��

������Ϣ������Lululemon�Ĵ��չɼ��µ���7%��Raymond James����ʦRick Patel��һ�ݱ�����ָ����Sun Choe���˳��ڶ����ڼӾ���“����”����Ȼ���г������Ʒ�ܼ����ְ��ΪLululemon���۽�һ��ƣ�����źš�

��������ż����Lululemon���Ʒ�ܼ���ְ���ɼ��ܴ��ͬʱ����һ���˶�Ʒ�����������Ҳ��Q1�Ʊ�ӯ��״����������ɼ��µ���

������ͨ�ƾ��˽��5��21�գ������������AS.US��������2024Q1����ҵ����������ʾ�����������Q1Ӫ��ͬ������13%��11.8����Ԫ�������˷���ʦƽ��Ԥ�ڵ�11.3����Ԫ��Ȼ�����䵱�ھ�����Ϊ690����Ԫ��ͬ���½�����60%�������ڹɶ��ľ�����Ϊ510����Ԫ��ͬ���½�����70%��

�����ڵ��º������г�������ȫ���š���ҵ����Ӫ�մ�������ı����£�����ҽ��������Q1ҵ���ƺ��������룬Ҳֱ��Ӱ������ɼۡ�����5��21���������̣�����������ɼ۱�14.76��Ԫ������8%��

����ӯ���������ϴ���

����ʵ���ϣ���ҵ�������������ҵ�Q1ҵ�����ǿ�Ȧ�ɵ㡣

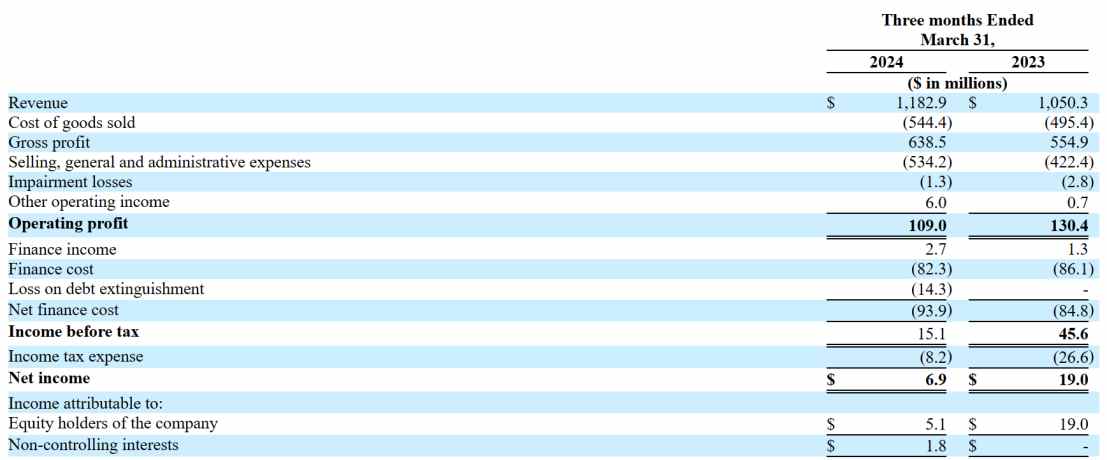

����������ҵ��������������ʵ��ͬ������13%��˫λ��������ֵ��Ͷ����ע�⡣��Ϊ2023��Q1��������ȫ�������¼����˴����Ļ���Ӱ�죬���µ���ҵ�����ڽϸ�������������������ݶԱ�֮�£�������ڽ���Q1��ʵ��������������

���������ҵ�����ݿ��Է��֣���Ȼ������Ь��ҵ�����ڴ��л�������̫����ʵ��˫λ�����������г��𱬱�������ҵĻ������ܷ���ҵ��Ӫ��Ҳ��������6%��4����Ԫ������һ�����༰����װ��ҵ���Ӫ������ֻ��2.73����Ԫ��ͬ���½���14.2%��

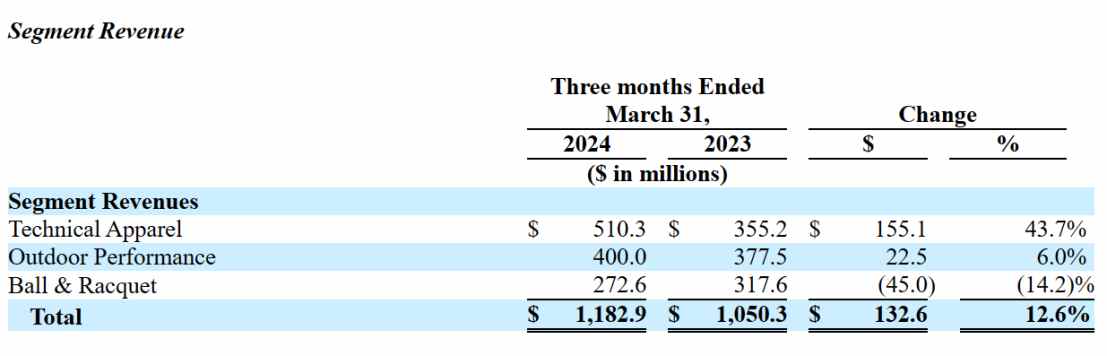

�����������������ҵ���Ĺؼ����ڻ�����Է���ҵ��ҵ����Q1����Ӫ��ͬ������43.7%��5.1����Ԫ������ҵ��ĺ���Ʒ�Ʊ���ʼ�������Ǹ�Ʒ�Ƶ���ʼ����ͻ�������ƶ������������ҵ���ij�Ԥ��������

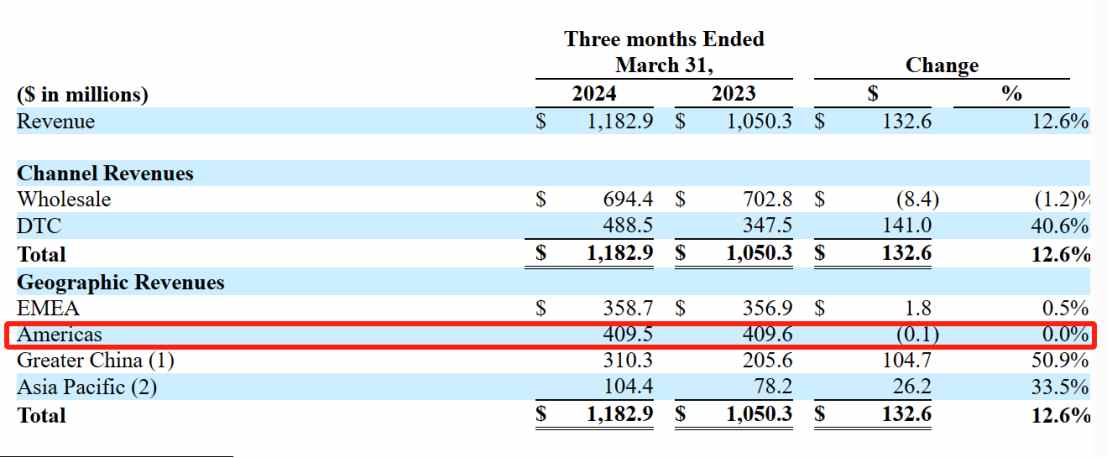

��������Ʒ�ƶ˵��ƶ���Ʒ��ֱӪģʽDTCҵ��ͬ��Ҳ�������ҵ�������Ĺؼ���������ʾ�������������֣�����ҵ���DTC��direct-to-consumer����������Ϊ41%���������������г���ʵ����˫λ����������������Ҫ�ɴ��л�������̫��������������Ӫ�շֱ�������51%��34%��EMEA��ŷ�ޡ��ж������ޣ�����1%����������Ӫ��“������”��

����Ȼ����Ҳ���ǽ���DTC�����Ĵ������裬��Ϊ������������»�����Ҫԭ��

��������ͨ�ƾ��˽⣬����ҽ�����һֱ���ھ�������������У����۷��ò������������е���Ҫԭ���ݴ�ǰ������ύ���й��飬2020����2022�꣬�ù�˾���ۺ�Ӫ�����÷ֱ�Ϊ7.33����Ԫ��9.63����Ԫ��11.08����Ԫ��

����ʵ���ϣ������۷��õ������벻����DTC������Ͷ�롣������Ͷ������仯������2023��Q1���ȣ������DTC��������ռ��ԼΪ33.1%�����ڽ���Q1����������ռ�ȱ�����41.3%������Ӧ���䵱����Ӫ����ռ������ش�2023��Q1��40.2%�����������45.2%��

�����Ʊ���ʾ��Ŀǰʼ����Ʒ�����������ŵ������Ѿ��ﵽ��146�ң�ͬ������12%��Ϊ�������β��ŵ�DTC�������������ṩ�˴������á�

����Ȼ������Ӵ�DTC����Ͷ�룬ʼ������û�ܸ�����Ҵ������ߵ�����ë�������������ĸ��˾2023�괴�¸ߵ�62.6%ë���ʣ�Ŀǰ�����ë���ʽ�54.0%��Ҳ����ȱ��Ʒ��������������ӯ�����������˵���Ǹ��ϴ������⡣2020����2023�꣬�侻����ֱ�Ϊ2.37����Ԫ��1.26����Ԫ��2.53����Ԫ��2.09����Ԫ��4���ۼƿ���8����Ԫ�����ڽ���Q1���ȹ�˾�������ٶ�ͬ���»���ȫ���ӯ������ƺ������ֹۡ� ��2ҳ [1] [2] ��һҳ

|