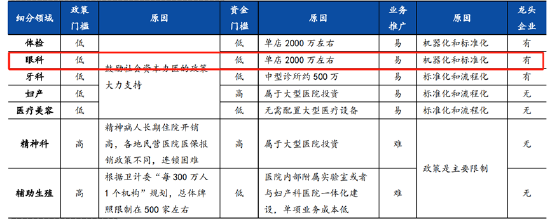

������Ҫָ�����ǣ�������Ԫ֤ȯ���棬�ۿƵ���Ͷ��ɱ�������2000��Ԫ���ң����Ƿ���ζ�Ź�˾����Ҫ�������Ӳ��������չ�ҽԺ��ģʽ�µijɱ��Ƿ���ʡ�

��Դ����Ԫ֤ȯ�о�����

��������ģʽ�����صĽ��䣺�����ʽ���Դ���˳�ѹ���ν�

�����ڲ���ģʽ�ӳ��£������ۿƵ�ҽ�ƻ������������˳�10����

����2014�꣬�����ۿ�����Ʒ��ҽԺ���ۿ�������71��ҽԺ�����У����й�˾�죨���������ʦ����54�ң���ҵ������������17�ҡ�

������ֹ2023����ĩ�������ۿ�Ʒ��ҽԺ���ۿ����ļ�������ȫ��Χ�ڹ���881 �ҡ����У��й��ڵ�750�����У��������й�˾����439�ң���ҵ������������311 �ң��й����8�ң�����1�ң�ŷ��108�ң�������14�ҡ�

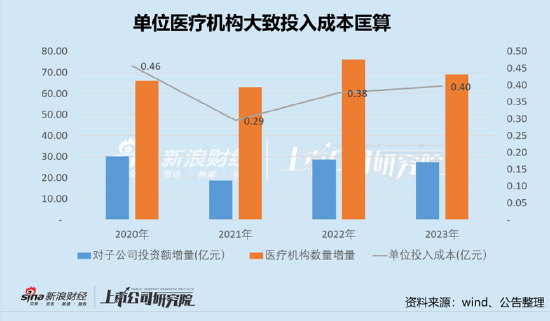

���������ֹ�ģ�£���˾δ���ʱ���֧����ϴ���“���й�˾+PE”ģʽ�£������ۿ���Ҫ�������ʲ��������й�˾�����������ʽ��˳������⡣��Ҫָ�����ǣ���������������Щ���𱳺���ƽ���ʹܵȲ���Ͷ���ߣ�����ʽ��˳�����ϴ���2023���걨����˾���й�˾���벢��������ʽ��ģ�ﵽ6.52��Ԫ����Ϥ��ÿһ֧�������𰮶��ۿ�ֻ��10%-20%���ʽ���˴����Ʋ����ҵ���������ģ��Լ��30����60��Ԫ֮�䡣�����յ��Ҳ���ɱ�3000��Ԫ���Թ��㣬��˾δ�����������ʲ��ʽ��������ڰ��ڼ������¡�

����������������ʱ���֧�����ʽ��������ۿƽ���ν��������������ҵ����Ѫ��������Ȼ���㣬����˾��ծ���ţ���������ӹ�˾������գ�����˾�������ʱ��г�ֱ���������������ɶ������ٹ�Ȩϡ�ͼ���Ȩ�г�������ƽ�������Ӱ�졣

�������ܹ�˾�������ţ��������ۿƲ�������ȴ���ּ�Ϊ�����������Ҫ�������ڲ���ģʽ�ӳ��£�һ���棬���������ؿ�����ҵ��ѹ�����������⣻��һ���棬�����ʲ�ע�������ֽ�һ���������й�˾ҵ������Ϊ������ǣ�����ϵ���й�˾���������ⱨ�����켫����Ҫ��������ĸ����ǿ���ܴ��ڵ��ʽ���ա�

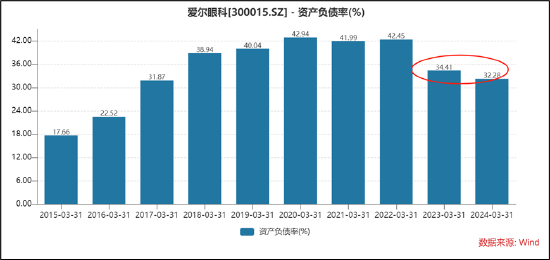

��������������ʾ����������2019����2021�꣬�ʲ���ծ�ʷֱ�Ϊ91.18%��63.63%��65.84%���ʲ���ծ��ƫ�ߣ��������ۿ��ʲ���ծ�ʽ�Ϊ30%��40%���ҵ�ˮƽ����Ҫָ�����ǣ������ۿ�Ϊ���������������ʲ���2019-2021��Ϊ�������Ź����˽��ų������������ű���Ŀǰ��������Ѫ��������������Ӫ��ֽ������������

�������⣬�����ۿ�ĸ��˾������ʾ������Ӧ�տ���2018���16.36��Ԫ���������2023���47.47��Ԫ������ҪΪ�����������ǰ���ͻ�ռ�ȸߴ�80.73%��

��Դ������

������������֢���������������չ��Ƿ������������� �����˳���������ɳ�����

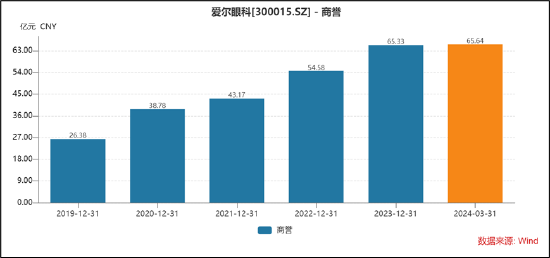

�����ڼ��������£������ۿƻ����˾����������ֹһ����ĩ����˾��������ֵΪ65.64��Ԫ��ռ��˾���ʲ�֮��Ϊ��30%��

�������֮�ߵ�������������۲����ı�ij��ּ�ֵʱ����ؼ�ֵ���Ὣ��Թ�˾ҵ�������ϴ�������ֹ2023����ĩ����˾��������ĩ���Ϊ80.65��Ԫ��Ŀǰ��ֵΪ65��Ԫ����˾���������ֵ�����15��Ԫ��ֵ��ע����ǣ���˾���ӹ�˾Ͷ�ʵ��ʲ���ֵ�����ֳ���������֮�ơ�

���������������⣬��˾������չ�Ҳ������ܼ�Ͷ���������Ƿ������������֮�ӡ�����������ʾ�����˰���2022��ǰ9���½�31.53��Ԫ��2021�����88.1��Ԫ�����ʲ���Ϊ148��Ԫ�������ۿ�ȴ��5727��Ԫ�����չ�����۸ߴ�55����2021��8�£������ۿ�����3367.5��Ԫ�չ�2021���ϰ��꾻�ʲ���Ϊ8.95��Ԫ�ĺ�Դ����75%��Ȩ����۳�500������ܶ����Ƿ���ܴ����������ͷ�����꿽�ʣ��Դˣ���˾�����˷��ϡ�

���������������⣬��˾�����������Ʒ�Ʒ����ƺ�Ҳ���ݺ��ӡ���˾ͨ������Ͷ�ʲ�ҵ��������������Ͷ�ʡ�������ҽԺʹ�ù�˾ָ���̱꼰“����”�ֺţ����õ���������ۿƻ��ߵ�������Ȩʹ��Ʒ��ҽԺΪ�������ˣ����������й�˾�ӹ�˾���������й�˾���ƻ�����������е���Ӫ�����в�����ծ��������Ρ�������ģʽ�£���˾����Ʒ�Ʒ��պ������ٲ÷��ա���Ȩʹ��Ʒ��ҽԺ������ִ�в���λ������ʧ�����ⲻ����ԭ�������ﵽ��˾�������Ӫ��������ʱ���ܷ���Υ��Υ����Ϊ��ҽ���¹ʺ�ҽ�ƾ��ȷ����¼���Ӱ�칫˾����Ʒ������ͬʱ���ڻ���������������õ�ҽԺ��������ʱ�����ڶԷ������й�˾��Ϊ��ͬ�������������ٲõĿ��ܣ��Ӷ����¹�˾���������ٲ÷��ա�

���������ۿ�Ƶ�����ֹ��Υ��������ҽ�ơ��ظ��շѡ�ҽ��Υ���������Ϲ������ƺ���ǧ����ֵ���й�˾��ƥ�䡣������ҵԤ��ͨ��ʾ����˾����Ͷ�ʵ�����������270����

�������ݹ������ϣ�4��9�գ��Ƹ������������Ϲ����˻�����ҽ�Ʊ��Ͼ�2024��ҽ�Ʊ�������ִ���������������ʾ������ʾ�Ƹ����ۿ�ҽԺ����˾���ڹ������ơ������շѡ��ظ��շѡ��������շѡ���ҽ����������ҩ�ȶ���Υ����Ϊ��4��1�ձ������ĺ찲�����ۿ�ҽԺ����˾������Ϊ������ҽ�ƹ�溬��“ҽ�Ƽ��������Ʒ������������ơ����Ƴ���”��Υ���ˡ�ҽ�ƹ������취���������ڣ�һ����Ĺ涨�� 1�£����ڹ������ۿ�������Ϊ“Υ�淢�����������١�������”�������������г���ִܾ��Է������2021�귢�������������ۿ�ҽԺ�յ�����������������ƭ���ȵȡ�

���������Ҫǿ�����ǣ���˾ҵ�������벢��ģʽ���ֳ������̬�ƣ����Ų���ģʽ���˳���˾���������Ƿ���Գ���δ���ɳ����Ը����������ֵ��Ͷ���߸߶ȹ�ע��

������Դ�����˲ƾ����й�˾�о�Ժ ����֤ȯ ��/�ij湤����

��2ҳ ��һҳ [1] [2]