ΓΓΓΓά¥‘¥ΘΚ–¬άΥ≤ΤΨ≠…œ –ΙΪΥΨ―–ΨΩ‘Κ –¬άΥ÷Λ»· ΈΡ/œΡ≥φΙΛΉς “

ΓΓΓΓΚΥ–ΡΙέΒψΘΚ ΔΚΫΙ…Ζί…œ –≤ΜΒΫ»ΐΡξΘ§Ή ±Ψ‘ΥΉς≤ΜΕœΘ§“ΜΖΫΟφ”ϊœ÷Ϋπ ’ΙΚIPO ήΉη±ξΒΡΘΜΝμ“ΜΖΫΟφ”÷ΚΡΨόΉ ≤ΜΕœœρΒΞ“ΜΙ©”Π…Χ¥σΕν≤…ΙΚΓΘ÷ΒΒΟΉΔ“βΒΡ «Θ§ΗΟΙ©”Π…Χ”κ¥σΙ…ΕΪ“ψ¥οœΒ≤ζ…ζΙ¥Ν§ΓΘ–η“Σ÷Η≥ωΒΡ «Θ§”…”Ύ“ψ¥οœΒΫι»κΘ§ ΔΚΫΙ…ΖίIPO’œΑ≠ΒΟ“‘Ϋβ≥ΐ ΙΒΟΤδ≥…ΙΠΖΔ––…œ –ΓΘΤΡΈΣ≤ΜΫβΒΡ «Θ§ΈΣΚΈ“ψ¥οœΒœρΙΪΥΨ÷Ί“ΣΙ©”Π…ΧΫχ––Ι…»®–≠“ιΉΣ»ΟΘ§Ι©”Π…Χ ή»ΟΆξ≥…Κσ…œ –ΙΪΥΨΥΤΚθ”÷‘Ύ≤ΜΕœΦ”¥σ≤…ΙΚΝΠΕ»Θ§’β±≥Κσ «ΖώΑΒ≤ΊΉ ±ΨΨ÷ΘΩ¥ΥΆβΘ§ ΔΚΫΙ…ΖίΒΡ ’»κΕΥ ΐΨί“≤Ο‘Έμ÷Ί÷ΊΘ§“Μ±Ώ «ΙΪΥΨ“ΒΦ®≥÷–χΗΏΥΌ‘ω≥ΛΘ§Νμ“Μ±Ώ»¥≥ωœ÷ΕύΗωΑφ±ΨΒΡ¥σΩΆΜß ΐΨί”κΆΜ‘ωΒΡΩΆΜßΦΑΟ≥“Ή“ΒΈώΒ»œ÷œσΓΘΤΡΈΣ“βΆβΒΡ «Θ§ΙΪΥΨΕ‘ΆΜ‘ωΒΡΩΆΜßΥΤΚθ“ΙΊ’’”–Φ””Θ§≤ΜΫωœ÷Ϋπ ’ΙΚœύΙΊΙ…»®Θ§Ά§ ±Ϋχ“Μ≤ΫΦ”¥σœρΤδΉΔΉ ΓΘ

ΓΓΓΓΉ‘IPOΕ·Χ§‘ΌΤΫΚβΚσ¥σ±≥ΨΑœ¬Θ§IPO”κΖ÷≤π…œ –ΥΤΚθΨυ‘β”ωΝΥ≤®’έΓΘ

ΓΓΓΓΙΪΩΣΉ Νœœ‘ ΨΘ§“ΜΦΨΕ»AΙ…IPOΙΐΜαΤσ“Β ΐ22Φ“Θ§Ϋœ»ΞΡξΆ§ΤΎ102Φ“Φθ…Ό‘ΦΤΏ≥…Θ§AΙ… ΉΖΔΡΦΉ ΫπΕν≤ΜΒΫ240“Ύ‘ΣΘ§ΫωΈΣ…œΡξΆ§ΤΎΥΡ≥…Ήσ”“ΘΜ”κ¥ΥΆ§ ±Θ§…œ –÷’÷ΙΖΫΟφΘ§2023Ρξœ¬ΑκΡξ“‘ά¥Θ§“―”–14Φ“…œ –ΙΪΥΨœύΦΧ÷’÷ΙΝΥΖ÷≤π…œ –ΦΤΜ°ΘΜ“ΜΦΨΕ»AΙ…”–85Φ“ΙΪΥΨ÷’÷ΙIPO…ξ«κΘ§Ϋœ…œΡξ67Φ“≥ωœ÷œ‘÷χ‘ωΦ”ΓΘ

ΓΓΓΓΨΓΙήIPO’ϊΧε‘ΛΤΎ±δ≤νΘ§ΒΪ «»‘”–Τσ“ΒΈΣ¥ο≥……œ –ΡΩ±ξ≤…»ΓΝΥΝμ±ΌθηΨΕ≤Ώ¬‘ΓΘ

ΓΓΓΓ”–ΒΡΤσ“Β≤…”Ο“Ζ÷≤π+ΫηΩ«”»ΤΒάIPOΘ§»γΫϋΤΎ±Η ή –≥ΓΙΊΉΔΒΡ÷–ΝΣ÷ΊΩΤΖ÷≤πΥυ τΉ”ΙΪΥΨ÷–ΝΣΗΏΜζ…œ –Θ§“‘ΦΑΚψΝΠ ·Μ·Ζ÷≤πΉ”ΙΪΥΨΩΒΜ‘–¬≤Ρ…œ –Θ§Ψυ≤…»Γ“Ζ÷≤π+ΫηΩ«…œ –”ΒΡΉιΚœ≤Ώ¬‘ΓΘ

ΓΓΓΓ“≤”–ΒΡΙΪΥΨ≤…»ΓΝΥΖ÷≤π+±±ΫΜΥυ”…œ –≤Ώ¬‘Θ®Φρ≥Τ”A≤π±±”Θ©ΫώΡξ“‘ά¥Θ§“―”–Ψß»πΒγ≤ΡΓΔΙψΒγΒγΤχΓΔ≥Ϋ–ά“©“ΒΓΔΨέ ·Μ·―ßΒ»ΙΪΥΨ–ϊ≤ΦΤλœ¬ΩΊΙ…Ή”ΙΪΥΨΡβ…ξ«κ‘Ύ±±ΫΜΥυ…œ –ΒΡΦΤΜ°ΓΘ–η“Σ÷Η≥ωΒΡ «Θ§AΙ…IPO’ϊΧε‘ΛΤΎ±δ≤νΘ§ΒΪ±±ΫΜΥυ»¥±Μ –≥ΓΩ¥ΚΟΘ§Τ’ΜΣ”άΒά…θ÷Ν»œΈΣ2024Ρξ–¬Ι…ΖΔ––÷–±±ΫΜΥυΜρΫΪ’Φ¥σΆΖΓΘ

ΓΓΓΓΜΙ”–ΒΡΤσ“ΒIPO ήΉηΚσΘ§”ϊΫηΒά…œ –ΙΪΥΨ÷ΊΉι…œ –Θ§Τδ÷–ΥΌΕ»ΩΤΦΦΓΔΦΈ±ΠάρΒ»Ψυ τ”ΎΫηΒά÷ΊΉι«ζœΏ…œ –«ι–ΈΓΘ“ΒΡΎ»Υ Ω±μ ΨΘ§¥”Ή ±Ψ –≥ΓΒΡάζ Ζά¥Ω¥Θ§IPOΫΎΉύΚΆ≤ΔΙΚΜν‘ΨΕ»÷°Φδ¥φ‘Ύ“ΜΕ®≥ΧΕ»ΒΡ“θΈθΈΑε–ß”Π”ΓΘ ΫΊ÷Ν4‘¬8»’Θ§ΫώΡξ“‘ά¥AΙ… –≥ΓΙ≤≈ϊ¬Ε587Τπ≤ΔΙΚ ¬ΦΰΘ§Ϋœ»ΞΡξΆ§ΤΎ‘ω≥ΛΟςœ‘ΓΘ

ΓΓΓΓΜυ”Ύ“‘…œ±≥ΨΑΘ§Έ“Ο«ΫΪΕ‘“‘…œΩ…ΡήΫηΒά÷ΊΉι…œ –«ι–ΈΫχ––œΒΝ–Η¥≈ΧΓΘΈ“Ο«‘ΎΗ¥≈ΧΚΘ≤ΐΜΣ¥ρ’έ≥ω έΗχ ΔΚΫΙ…Ζί ±ΖΔœ÷Θ§ ΔΚΫΙ…Ζί“…Έ ÷Ί÷ΊΓΘ

ΓΓΓΓ“ΒΦ®‘ω≥Λ”– θΘΩ¥σΩΆΜß ΐΨίΨό¥σ≤ν“λ”κ–¬‘ωΩΆΜß÷°Ο’

ΓΓΓΓ2021Ρξ5‘¬13»’Θ§ ΔΚΫΙ…Ζί’ΐ ΫΒ«¬Ϋ…νΫΜΥυ÷ςΑεΘ§ΖΔ––ΦέΈΣ16.52‘Σ/Ι…Θ§‘≠ΦΤΜ°ΡΦΦ·5.08“Ύ‘ΣΘ§Ήν÷’ΡΦΒΟ4.97“Ύ‘ΣΓΘ

ΓΓΓΓ÷ΒΒΟΉΔ“βΒΡ «Θ§ ΔΚΫΙ…ΖίΈό¬έ…œ –«ΑΜΙ «…œ –ΚσΘ§“ΒΦ®ΥΤΚθΨυ±μœ÷ωΠάωΓΘ

ΓΓΓΓ“ΜΖΫΟφΘ§ΙΪΥΨΟΪάϊ¬ “Ρκ―Ι”––“ΒΤΫΨυΥ°ΤΫΓΘ

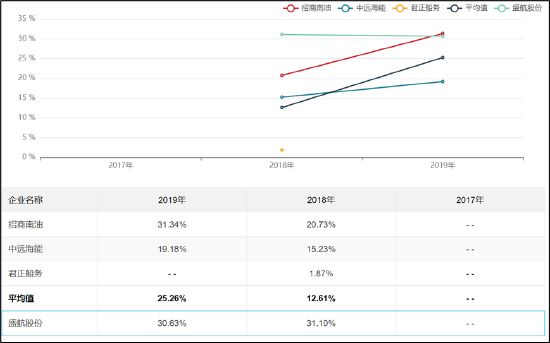

ΓΓΓΓ…œ»Ξ«ΑœΠΘ§ ΔΚΫΙ…Ζί2018ΡξΦΑ2019ΡξΟΪάϊ¬ Ζ÷±πΈΣ31.1%ΓΔ30.63%Θ§ΕχΆ§––Ψυ÷ΒΫωΈΣ12.61%ΓΔ25.26%Θ§ΨΏΧε»γœ¬±μΘΚ

ά¥‘¥ΘΚ’–Ι… ι

ΓΓΓΓ…œ –ΚσΘ§ΙΪΥΨΒΡΟΪάϊ¬ “ά»Μ≈ή”°––“ΒΤΫΨυΥ°ΤΫΘ§2020Ρξ÷Ν2022ΡξΘ§ΙΪΥΨΒΡΟΪάϊ¬ Ζ÷±πΈΣ41.76%ΓΔ35.67%ΓΔ36.88%ΘΜΕχ––“ΒΨυ÷ΒΥ°ΤΫΈΣ39.09%ΓΔ25.66%ΓΔ30.07%ΓΘ

ΓΓΓΓΕ‘”ΎΟΪάϊ¬ ≤ν“λΘ§ΙΪΥΨ≥ΤΘ§÷ς“Σά¥Ή‘”Ύ‘Υ δΡΎ»ί≤ύ÷Ί≤ΜΆ§ΓΘ“ΜΑψά¥ΥΒΘ§Μ·―ßΤΖ‘Υ δ“ΒΈώΒΡΟΪάϊ¬ œύΫœ”Ύ”ΆΤΖ‘Υ δ“ΒΈώΒΡΟΪάϊ¬ ΤΪΗΏΘ§ΡΎΟ≥‘Υ δΒΡΟΪάϊ¬ œύΫœ”ΎΆβΟ≥‘Υ δΒΡΟΪάϊ¬ ΤΪΗΏΘΜΆ§ ±Θ§¥§≤ΑΫαΙΙ≤ν“λΓΔΚΫœΏ≤ν“λΒ»“ύΜαΒΦ÷¬≤ΜΆ§ΙΪΥΨ÷°ΦδΆ§άύ“ΒΈώ¥φ‘Ύ“ΜΕ®ΒΡΟΪάϊ¬ ≤ν“λΓΘΖΔ––»ΥΆ§––“ΒΩ…±»ΙΪΥΨ÷–’–…ΧΡœ”ΆΓΔ÷–‘ΕΚΘΡή÷ς“Σ“‘”ΆΤΖ‘Υ δΈΣ÷ς«“ΡΎΆβΟ≥Φφ”ΣΘ§ΚΘ≤ΐΜΣΉ®ΉΔΙζΡΎ‘Υ δ≤Δ“‘”ΆΤΖ‘Υ δΈΣ÷ςΘ§¥”‘Υ δάύ±π…œΩ¥Θ§ΙΪΥΨ”κ–ΥΆ®Ι…ΖίΉνΨΏ”–Ω…±»–‘ΓΘ

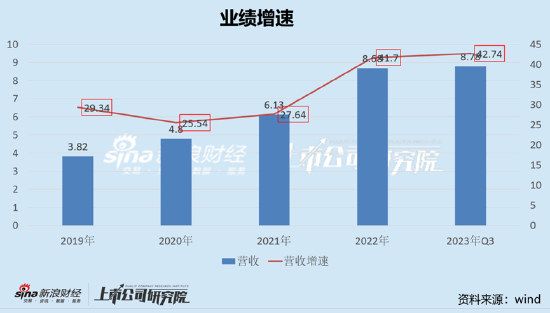

ΓΓΓΓΝμ“ΜΖΫΟφΘ§ΙΪΥΨ…œ –Κσ“ΒΦ®≥ œ÷≥ω≥÷–χ…œ’«Χ§ ΤΓΘWind ΐΨίœ‘ ΨΘ§2019Ρξ÷Ν2023Ρξ«Α»ΐΦΨΕ»Θ§ ΔΚΫΙ…Ζί”Σ ’‘ωΥΌΖ÷±πΈΣ29.34%ΓΔ25.54%ΓΔ27.64%ΓΔ41.7%ΦΑ42.74%ΓΘ÷ΒΒΟΉΔ“βΒΡ «Θ§Ά§––Ά§ΤΎ÷–ΚΘ‘ΕΡήΓΔ’–…ΧΡœ”ΆΒ»‘ωΥΌ≥ωœ÷“ΜΕ®≤®Ε·Θ§Εχ–ΥΆ®Ι…Ζί“≤≥ œ÷≥ω≥÷–χ…œ’«Χ§ ΤΓΘ

ΓΓΓΓ»ΜΕχΘ§‘ΎΙΪΥΨ“ΒΦ®»γ¥ΥωΠάω±≥ΨΑœ¬Θ§ΙΪΥΨ»¥≥ωœ÷¥σΩΆΜß ΐΨί≤ν“λ”κΆΜ‘ωΒΡΩΆΜßΫΜ“ΉΓΘ

ΓΓΓΓΘ®1Θ©¥σΩΆΜß ΐΨίΨό¥σ≤ν“λ

ΓΓΓΓΗυΨίΙΪΥΨΩ…ΉΣ’°ΡΦΦ·ΥΒΟς ιΘ§ΙΪΥΨ2022Ρξ«ΑΈε¥σΩΆΜßΫπΕνΈΣ5.77“Ύ‘ΣΘ§ΕχΙΪΥΨ2022ΡξΡξ±®ΒΡ«ΑΈε¥σΩΆΜß»¥ΈΣ5.24“Ύ‘ΣΘ§’ϊΧεΫπΕνœύ≤ν≥§3000Άρ‘ΣΓΘ

ά¥‘¥ΘΚΩ…ΉΣ’°ΡΦΦ·ΥΒΟς ι

ά¥‘¥ΘΚ2022ΡξΡξ±®

ΓΓΓΓΫχ“Μ≤ΫΕ‘±»ΟςœΗΖΔœ÷Θ§≥ωœ÷¥σΩΆΜßΫπΕνΥΤΚθΆξ»Ϊ≤ΜΤΞ≈δ«ι–ΈΓΘΙΪΥΨ2022ΡξΡξ±®ΒΡΒΎΥΡ¥σΩΆΜßΈΣ5700Άρ‘ΣΘ§ΕχΩ…ΉΣ’°±®Ηφ≤ΔΈ¥≥ωœ÷œύΙΊΜρœύΫϋΫπΕνΩΆΜßΘΜΆ§―υΩ…ΉΣ’°ΒΡΒΎΕΰ¥σΩΆΜßΈΣ9446.29Άρ‘ΣΘ§ΒΪΙΪΥΨΡξ±®“≤Έ¥’“ΒΫœύΙΊΜρœύΫϋΫπΕνΩΆΜßΓΘ

ΓΓΓΓΙΪΥΨ‘Ύ2021Ρξ¥σΩΆΜß ΐΨί÷°ΦδΆ§―υ≥ωœ÷≤ν“λΓΘ÷ΒΒΟΉΔ“βΒΡ «Θ§ΙΪΥΨ…œ –«ΑœΠ“≤≥ωœ÷ΕύΗωΑφ±ΨΒΡΩΆΜß ΐΨίΓΘ

ΓΓΓΓΉ‘2015Ρξ6‘¬26»’Τπ‘Ύ»ΪΙζ÷––ΓΤσ“ΒΙ…ΖίΉΣ»ΟœΒΆ≥Ι“≈Τ≤ΔΙΪΩΣΉΣ»ΟΘ§≤Δ”Ύ2018Ρξ10‘¬19»’Τπ÷’÷Ι‘Ύ»ΪΙζ÷––ΓΤσ“ΒΙ…ΖίΉΣ»ΟœΒΆ≥Ι“≈ΤΓΘΙ“≈ΤΤΎΦδΙΪΥΨ2017ΡξΡξΕ»±®Ηφ≈ϊ¬ΕΒΡ2017Ρξ«ΑΈε¥σΩΆΜß»γœ¬ΘΚ

ά¥‘¥ΘΚΙΪΗφ

ΓΓΓΓ’–Ι…ΥΒΟς ιΑ¥ΙΪΥΨΖ®»ΥΩΎΨΕ≈ϊ¬ΕΒΡ2017ΡξΕ»«ΑΈε¥σΩΆΜß»γœ¬ΘΚ

ά¥‘¥ΘΚΙΪΗφ

ΓΓΓΓΕ‘“‘…œ≤ν“λ‘≠“ρΘ§ΙΪΥΨ‘Ύ’–Ι… ιΫβ Ά≥ΤœΒ’–Ι…ΥΒΟς ιΒς’ϊ2017ΡξΡ©≤ΩΖ÷ΩγΤΎΚΫ¥ΈΘ§ΒΦ÷¬≤ΩΖ÷ΩΆΜß ’»κΒς’ϊΓΘΡ«…œ –ΚσΙΪΥΨΡξ±®”κΩ…ΉΣ’°≥ωœ÷ΝΫΗωΑφ±ΨΒΡ≤ν“λ ΐΨίΘ§’β±≥ΚσΨΆ «ΩγΤΎ ’»κΜΙ «ΤδΥϊ‘≠“ρΘΩ’β÷ΒΒΟΆΕΉ ’Ώ÷ΊΒψΙΊΉΔΓΘ

ΓΓΓΓΘ®2Θ©ΆΜ‘ωΒΡ¥σΩΆΜß”κΙΊΝΣΫΜ“Ή÷°Ο’

ΓΓΓΓΈ“Ο«ΖΔœ÷Θ§ΙΪΥΨ≥÷–χ‘ω≥Λ“ΒΦ®±≥Κσ≥ωœ÷ΆΜ‘ωΩΆΜß«ι–ΈΓΘ2021Ρξ–¬‘ωΩΆΜßΈΣ’ψΫ≠ΑΆΝξΚψ“ίΦΚΡΎθΘΑΖ”–œό‘π»ΈΙΪΥΨΘΜ2022Ρξ–¬‘ωΩΆΜßΈΣΑ≤Β¬ΗΘΡή‘¥ΖΔ’ΙΘ§ΨΏΧε»γœ¬ΆΦΘΚ

ά¥‘¥ΘΚΩ…ΉΣ’°ΙΪΗφ

ΓΓΓΓ÷ΒΒΟΉΔ“βΒΡ «Θ§ ΔΚΫΙ…Ζί–¬‘ω’βΝΫ¥σΩΆΜßΙΊœΒΫœΈΣΟή«–Θ§ΈΣ’Ϋ¬‘ΚœΉςΜοΑιΓΘΗυΨίΙΪΩΣΉ ΝœΘ§Α≤Β¬ΗΘΡή‘¥ΖΔ’Ι≥…ΝΔ”Ύ 2015 ΡξΘ§Ή®“Β¥” ¬“ΚΑ±Ο≥“ΉΘ§Τδ÷– ·Μ·ΓΔΗΘΑνΧΊΒ»ΕύΦ“¥σ–ΆΤσ“ΒΒΡ”≈÷ Ι©”Π…ΧΘ§”κ’ψΫ≠ΑΆΝξΚψ“ίΦΚΡΎθΘΑΖ”–œό‘π»ΈΙΪΥΨΒ» ΐΦ“Τσ“Β¥ο≥…’Ϋ¬‘ΚœΉςΜοΑιΓΘ

ΓΓΓΓΤΡΈΣΨΣ―»ΒΡ «Θ§ ΔΚΫΙ…Ζί≤ΜΫω≥ω«° ’ΙΚ¥σΩΆΜßΑ≤Β¬ΗΘΡή‘¥ΖΔ’ΙΘ§Ά§ ±“≤Ϋχ“Μ≤ΫΕ‘‘ωΉ ΉΔ»κœύΙΊΉ ΫπΓΘ

ΓΓΓΓ2022Ρξ5‘¬6»’Θ§ ΔΚΫΙ…ΖίΖΔ≤Φ ’ΙΚΙΪΗφΘ§ΙΪΥΨΡβ“‘œ÷ΫπΖΫ Ϋ ’ΙΚΫΜ“ΉΕ‘ ÷ΖΫ≥¬ΈΑΓΔΫ≠Υ’Α≤Β¬ΗΘΆΕΉ ”–œόΙΪΥΨΘ®“‘œ¬Φρ≥Τ“Α≤Β¬ΗΘΆΕΉ ”Θ©Ζ÷±π≥÷”–ΒΡΫ≠Υ’Α≤Β¬ΗΘΡή‘¥ΖΔ’Ι”–œόΙΪΥΨΘ®Φρ≥Τ“Α≤Β¬ΗΘΡή‘¥ΖΔ’Ι”Μρ“±ξΒΡΙΪΥΨ”Θ©48%ΓΔ 1%ΒΡΙ…»®ΓΘΑ≤Β¬ΗΘΡή‘¥ΖΔ’Ι‘ΎΤάΙάΜυΉΦ»’ 2022 Ρξ 3 ‘¬ 31 »’Ψ≠ ’“φΖ®ΤάΙάΒΡΙ…ΕΪ»Ϊ≤Ω»®“φΦέ÷ΒΈΣ»ΥΟώ±“ 3Θ§301 Άρ‘ΣΘ§‘Ύ¥ΥΜυ¥Γ…œΥΪΖΫ–≠…Χ»ΖΕ®±ξΒΡΙΪΥΨΙά÷ΒΈΣ 3Θ§000 Άρ‘ΣΘ§ΙΪΥΨΡβ“‘»ΥΟώ±“1440Άρ‘Σ ή»Ο≥¬ΈΑ≥÷”–ΒΡΑ≤Β¬ΗΘΡή‘¥ΖΔ’ΙΚœΦΤ 48%ΒΡΙ…»®Θ§“‘»ΥΟώ±“ 30 Άρ‘ΣΘ®¥σ–¥ΘΚ»ΰ ΑΆρ‘ΣΘ© ή»ΟΑ≤Β¬ΗΘΆΕΉ ≥÷”–ΒΡΑ≤Β¬ΗΘΡή‘¥ΖΔ’Ι 1%ΒΡΙ…»®ΓΘ

ΓΓΓΓ±Ψ¥ΈΤάΙά≤…”ΟΉ ≤ζΜυ¥ΓΖ®ΚΆ ’“φΖ®Ε‘ΤάΙάΕ‘œσΖ÷±πΫχ––ΝΥΤάΙάΘ§Ψ≠Ζ÷ΈωΉν÷’―ûà ’“φΖ®ΤάΙάΫαΙϊΉςΈΣΤάΙάΫα¬έΓΘΨ≠ ’“φΖ®ΤάΙάΘ§Ϋ≠Υ’Α≤Β¬ΗΘΡή‘¥ΖΔ’Ι”–œόΙΪΥΨΙ…ΕΪ»Ϊ≤Ω»®“φΦέ÷ΒΈΣ 3301.00 Άρ‘ΣΘ§ΤάΙά‘ω÷Β 1770.17 Άρ‘ΣΘ§‘ω÷Β¬ ΈΣ 115.63%ΓΘ

ΓΓΓΓ2022Ρξ6‘¬Θ§ ΔΚΫΙ…ΖίΆξ≥… ’ΙΚΑ≤Β¬ΗΘΡή‘¥Ι©”ΠΝ¥ 51%Ι…»®ΚΆΑ≤Β¬ΗΘΡή‘¥ΖΔ’Ι 49%Ι…»®Θ§Α≤Β¬ΗΘΡή‘¥Ι©”ΠΝ¥ΚΆΑ≤Β¬ΗΘΡή‘¥ΖΔ’ΙΖ÷±π≥…ΈΣΖΔ––»ΥΩΊΙ…Ή”ΙΪΥΨΚΆ≤ΈΙ…ΙΪΥΨΓΘ

ΓΓΓΓ ΔΚΫΙ…Ζί≤ΜΫω≥ωœ÷Ϋπ ’ΙΚ¥σΩΆΜßΙ…»®Θ§Ά§ ±“≤Ϋχ“Μ≤ΫΦ”¥σΉΔΉ ΓΘΙΪΥΨ”κΑ≤Β¬ΗΘΡή‘¥ΖΔ’ΙΙ…ΕΪΉ‘»Μ»Υ≥¬ΈΑΑ¥’’ΥΪΖΫ≥ωΉ ±»άΐΕ‘Α≤Β¬ΗΘΡή‘¥ΖΔ’ΙΫχ––‘ωΉ ά©Ι…Θ§Τδ÷–ΙΪΥΨΜ豓≥ωΉ 9310 Άρ‘ΣΘ§≥¬ΈΑΜ豓≥ωΉ 9690 Άρ‘ΣΘ§»Ϊ≤ΩΦΤ»κΉΔ≤αΉ ±ΨΓΘ±Ψ¥Έ‘ωΉ ΈΣ≤ΈΙ…ΙΪΥΨΗςΙ…ΕΪΆ§±»άΐ‘ωΉ Θ§‘ωΉ ΚσΗςΙ…ΕΪΖΫΙ…»®±»άΐ±Θ≥÷≤Μ±δΘ§ΙΪΥΨ»‘≥÷”–≤ΈΙ…ΙΪΥΨ 49%ΒΡΙ…»®ΓΘΑ≤Β¬ΗΘΡή‘¥ΖΔ’ΙΈΣ±ΨΙΪΥΨΝΣ”ΣΤσ“ΒΘ§±ΨΙΪΥΨΕ≠ ¬≥ΛάνΧ“‘Σœ»…ζΓΔΕ≠ ¬Ϋ®Οςœ»…ζΒΘ»ΈΑ≤Β¬ΗΘΡή‘¥ΖΔ’ΙΕ≠ ¬÷ΑΈώΘ§ΗυΨίΓΕ…νέΎ÷Λ»·ΫΜ“ΉΥυΙ…Τ±…œ –Ιφ‘ρΓΖΒΡœύΙΊΙφΕ®Θ§±Ψ¥Έ‘ωΉ ¬œνΙΙ≥…ΙΊΝΣΫΜ“ΉΓΘΗΟ“ιΑΗ“―Ψ≠ΙΪΥΨΒΎ»ΐΫλΕ≠ ¬ΜαΒΎΕΰ °¥ΈΜα“ιΓΔ 2022 ΡξΒΎ“Μ¥ΈΝΌ ±Ι…ΕΪ¥σΜα…σ“ιΆ®ΙΐΓΘ

ΓΓΓΓΉέ…œΘ§ ΔΚΫΙ…ΖίΆ®Ιΐ ’ΙΚ”κΉΔΉ Β»ΖΫ ΫΘ§‘Ύ¥σΩΆΜßΑ≤Β¬ΗΘΡή‘¥ΖΔ’ΙάέΦΤΚΡΉ ‘Φ1.3“Ύ‘ΣΉσ”“ΓΘΤΡΈΣ≤ΜΫβΒΡ «Θ§Α≤Β¬ΗΘΡή‘¥ΖΔ’Ι÷ς“ΣΈΣ¥” ¬“ΚΑ±Ο≥“ΉΘ§ΈΣΚΈΙΪΥΨΖ≠±ΕΗΏ“γΦέ ’ΙΚΘΩœύΙΊΫΜ“ΉΦέΗώ «ΖώΚœάμΘΩΙΪΥΨ≥÷–χΗχ¥σΩΆΜßΉΔ»κΉ Ϋπ±≥Κσ «Ζώ–η“ΣΉΔ“βœύΙΊάϊ“φ δΥΆΒ»Ζγœ’ΘΩ

ΓΓΓΓ–η“Σ«ΩΒςΒΡ «Θ§Α≤Β¬ΗΘΡή‘¥ΖΔ’Ι2022Ρξ»ΪΡξ ’»κΈΣ1.16“Ύ‘ΣΘ§Εχ ΔΚΫΙ…Ζί2022ΡξœρΤδœζ έΫπΕνΈΣ8477.67Άρ‘ΣΓΘΜΜ―‘÷°Θ§…œ –ΙΪΥΨ ΔΚΫΙ…Ζί’ΦΝΥΑ≤Β¬ΗΘΡή‘¥ΖΔ’Ι¥σ≤ΩΖ÷“ΒΈώΙ©”ΠΓΘ

ά¥‘¥ΘΚΤσ“Β‘ΛΨ·Ά®

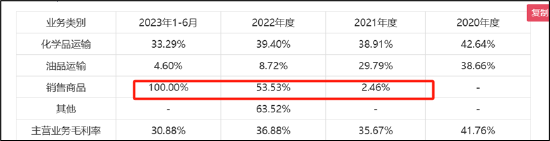

ΓΓΓΓ¥ΥΆβΘ§ ΔΚΫΙ…Ζί”κΑ≤Β¬ΗΘΡή‘¥ΖΔ’ΙΒ»≤ζ…ζΫΜΦ·ΚσΘ§“≤Ά§ ±–¬‘ωΝΥœύΙΊ“ΚΑ±Ο≥“Ή“ΒΈώΘ§ΙΪΥΨ”Ύ 2021 ΡξΒΉΩΣ’Ι“ΚΑ±Ο≥“Ή“ΒΈώΘ§2022 Ρξ 6 ‘¬ΩΣ ΦΩΣ’Ι“ΚΑ±ΙΪ¬Ζ‘Υ δΖΰΈώΓΘΨίœΛΘ§ΙΪΥΨ“ΚΑ±Ο≥“Ή“ΒΈώ÷ς“ΣΆ®Ιΐœ¬ τΉ”ΙΪΥΨ ΔΒ¬ωΈΑ≤ΩΣ’ΙΓΘ»ΜΕχΘ§ΙΪΥΨ“ΚΑ±Ο≥“Ή“ΒΈώΟΪάϊ¬ ΦΪΈΣ≤®Ε·Θ§ΟΪάϊ¬ …θ÷Ν“ΜΕ»¥οΒΫ100%Θ§ 2021ΡξΕ»ΓΔ 2022 ΡξΕ»ΦΑ 2023 Ρξ 1-6 ‘¬œζ έ…ΧΤΖ“ΒΈώΒΡΟΪάϊ¬ Ζ÷±πΈΣ2.46%ΓΔ53.53%ΚΆ100.00%ΓΘ

ά¥‘¥ΘΚΙΪΗφ

ΓΓΓΓ¬ρ¬ρ¬ρ±≥ΚσΘΚΈό ”Ή Ϋπ―ΙΝΠΘΩ…œ –ΙΪΥΨ≥÷–χœρΆ§“ΜΙ©”Π…Χ¬ρ¥§

ΓΓΓΓ≥ΐΝΥ“ΒΦ®ΕΥ≥ωœ÷œύΙΊ“λ≥ΘΆβΘ§ΙΪΥΨΉ ≤ζΕΥ“…ΥΤ“≤≥ωœ÷“λ≥ΘΓΘ

Ι≤2“≥ [1] [2] œ¬“Μ“≥

ΓΓΓΓΓΓΚλ…ΧΆχ”≈÷ ΡΎ»ίΜΙΫΪΆ§≤ΫΖ÷ΖΔΒΫΙΪ÷ΎΚ≈ΓΔ ”ΤΒΚ≈ΓΔΆΖΧθΚ≈ΓΔΈςΙœΕΕ“τΓΔΆχ“ΉΚ≈ΓΔΥ―ΚϋΚ≈ΓΔΤσΕλΚ≈ΓΔΑΌΦ“Κ≈ΓΔΚΟΩ¥ ”ΤΒΓΔ–¬άΥΈΔ≤©Β»ΙζΡΎ÷ςΝΠΝςΝΩΤΫΧ®ΓΘ