|

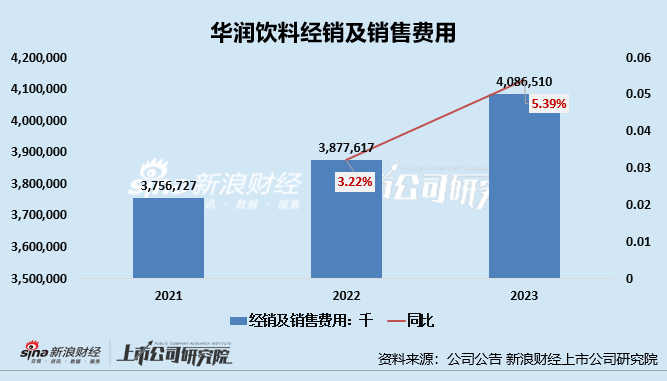

�����ӹ�˾�����ڼ����Ҳ���Կ���������������Ӫ���˻��ǻ����˺ܴ�IJ�����2021��-2023�꣬���� ���Ͼ��������۷��÷ֱ�Ϊ37.57��Ԫ��38.78��Ԫ��40.87��Ԫ�������Ȳ����ǵ�״̬����˾������3��Ӫ������Ӫ����Ӫ����֧�����ǵ��꾻�����3���࣬2021-2023�꣬�������ϵ����۷����ʷֱ�Ϊ33.13%��30.72%��30.24%��

��������ǰ���ֱʷֺ�25��Ԫ����عɹɶ��ڴ� ���������ʽ�70%��ļ������

����ֵ�ù�ע���ǣ��ڵݱ�ǰϦ�����ֱ���Ϣ���������Ͼݽ���2023��12��31�յ��ۺϱ������������йɶ����ɹ�Ϣ25������ҡ�ֵ�ù�ע���ǣ�2023�깫˾�����������Ϊ13.31��Ԫ��һ�ߴ��ֱʷֺ죬һ������ļ�ʣ������Ƿ���ʣ�

����һ����˵����˾��ȡ�߱����ֺ���ԣ�˵����˾��Ӫ���Ѿ����˸��ٳɳ��ڣ�������Գ����ڣ�ͬʱ����˾����ȱ���µ���ĿͶ�ʣ�����Ҫļ���ʽ𡣹�˾һ�߽��д��ֺ죬һ����Ҫ���г�Ǯ�����Ƿ�ǡ�����빫˾����״���Ƿ�ƥ���أ�Ϊ�ι�˾���걣����˸ߵ��ֽ�ֺ�����أ��ӹ�˾�ijֹ�״�����ǻ���Եõ����ִ𰸡�

�����ݹ�˾�й��飬�������ʵ�ʿ������ڣ������ţ����ϣ�����˾��Plateau���³�“�����ʱ�”���ֱ���л�������60%��40%�Ĺɷݣ���Ϊ�������ϵĿعɹɶ�����Ҳ����˵��������������ǰͻ���ֺ��25��Ԫ��ֺ�ȫ�������˿عɹɶ��ڴ���

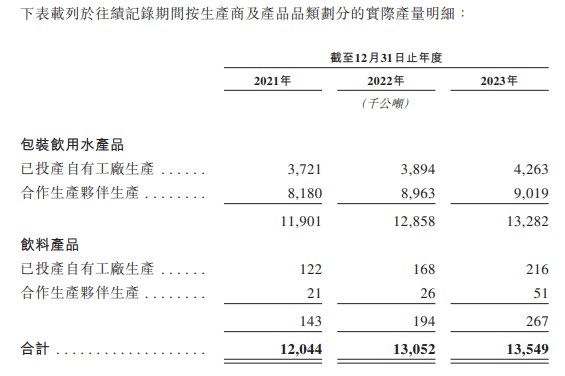

�������⣬��ļ�ʱ�Ҫ�ԽǶ���������������Ŀǰ����47������������81�������������ӵ�е������ߣ�����2023��12��31�գ���˾��Ͷ�����й����ͺ����������İ�װ����ˮ�����ϲ�Ʒ������ܺϼ�18.8�����꣬����˾��װ����ˮ�����ϲ�Ʒ2023���ʵ�����ܲ�����Ϊ13.5�����꣬��Ҳ��˵������˾������������ʽ���72%���ҡ�

��������Դ����˾�й��飩

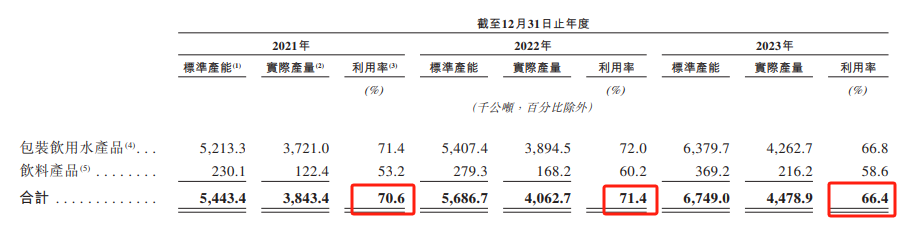

�������⣬��˾��Ͷ�����й����IJ��������ʱ��ֻ�Ҳ�����ֹۡ�2021��-2023�꣬����������Ͷ�����й����ı����ֱܷ�Ϊ544.34���ꡢ568.67���ꡢ674.9���꣬ʵ�ʲ����ֱ�Ϊ384.34���ꡢ406.27���ꡢ447.89���꣬���������ʷֱ�Ϊ70.6%��71.4%��66.4%��

��������Դ����˾�й��飩

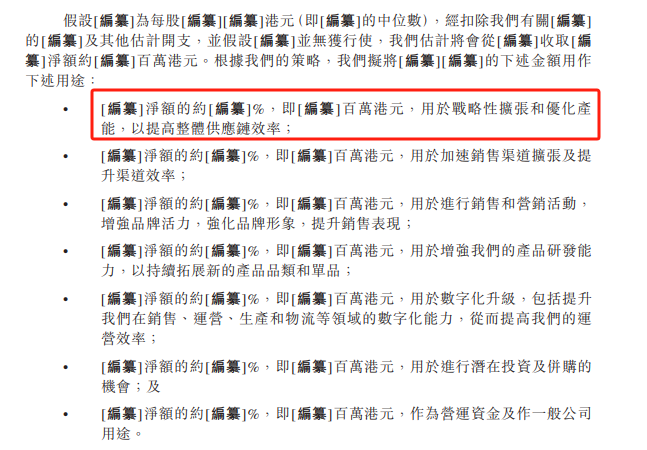

�����ڹ�˾���������ʲ��������£��������ϵ�ļ���ʽ���;�л�д�����ʽ�����ս�������ź��Ż����ܣ�ļ����;�Ƿ��Ҫ���ɡ������ڹ�˾ÿ�꽫3����������Ӫ��������£���˾��ļ���ʽ���;�л���ļ�ʿ�����Ӫ�����ڱȽ���Ҫ�ĵ�λ�ϣ���ļ�����ڼ��������������ż���������Ч�ʡ��������ۺ�Ӫ����ȡ�

��������Դ����˾�й��飩

��Դ�����˲ƾ����й�˾�о�Ժ ����֤ȯ ���ߣ�����������/cici ��2ҳ ��һҳ [1] [2]

�������������������ݻ���ͬ���ַ������ںš���Ƶ�š�ͷ���š����϶��������š��Ѻ��š����š��ټҺš��ÿ���Ƶ���������ȹ�����������ƽ̨��

|