ЁЁЁЁРДдДЃКаТРЫВЦОЩЯЪаЙЋЫОбаОПдК аТРЫжЄШЏ зїепЃКаТЯћЗбжїеХ/cici

ЁЁЁЁ4дТ23ШеЃЌжЊУћДПОЛЫЎЦЗХЦ“тљБІ”ФИЙЋЫОЛЊШѓвћСЯЯђИлНЛЫљжїАхЬсНЛЩЯЪаЩъЧыЃЌСЊЯЏБЃМіШЫЮЊжавјЙњМЪЁЂжааХжЄШЏЁЂУРвјУРСжЁЂШ№вјМЏЭХЁЃДгВњЦЗНсЙЙНЧЖШПДЃЌЛЊШѓвћСЯвЕМЈЛЙНЯЮЊвРРЕтљБІЦЗХЦЃЌЙЋЫО90%вдЩЯгЊЪедДздтљБІЃЌЖјжкЖрвћСЯВњЦЗгЊЪееМБШКЯМЦВЛзу8%ЁЃгыЛЊШѓЕнБэНќКѕЭЌЪБМфЃЌЯђРДжЛТєЬьШЛЫЎЕФХЉЗђЩНШЊЗХГіЯћЯЂГЦНјОќДПОЛЫЎЪаГЁЃЌЖјетЛђНЋНјвЛВНжиЫмДПОЛЫЎЪаГЁОКељИёОжЁЃ

ЁЁЁЁдкВЛЩйШЫЕФгЁЯѓжаЃЌвћгУЫЎаавЕЪЧвЛИі“БЉРћ”ЕФаавЕЃЌЕЋЪЧЭЈЙ§ЛЊШѓвћСЯЕФОгЊЪ§ОнРДПДЃЌДПОЛЫЎЯњЪлЫЦКѕВЂУЛгаЯыЯѓжаФЧАу“БЉРћ”ЁЃ2023ФъЃЌЛЊШѓвћСЯЕФЯњЪлУЋРћТЪЮЊ44.7%ЃЌЖјЯњЪлОЛРћТЪШДВЛзу10%ЁЃЙЋЫОЯњЪлУЋРћТЪКЭЯњЪлОЛРћТЪжЎМфЕФВюОрЯрЖдНЯДѓЕФИљБОдвђЃЌдкгкОоЖюгЊЯњПЊжЇЃЌЙЋЫОНЋНќ3ГЩгЊЪегУгкгЊЯњЃЌ2023ФъгЊЯњПЊжЇЪЧЕБФъФъФкРћШѓЕФ3БЖЁЃ

ЁЁЁЁжЕЕУЙизЂЕФЪЧЃЌЛЊШѓвћСЯЛЙДцдкЩЯЪаЧАЯІДѓЪжБЪЗжКьЕФзДПіЃЌ2024Фъ4дТЗнЃЌЛЊШѓвћСЯЗжКь25вкдЊЃЌ2023ФъЕФФъФкРћШѓВХ13.31вкдЊЃЌШчДЫДѓЪжБЪЗжКьИљОнЙЋЫОЙЩШЈБШР§ЃЌ100%СїШыПиЙЩЙЩЖЋПкДќЁЃСэЭтЃЌДгФММЏзЪН№гУЭОРДПДЃЌЙЋЫОдкВњФмРћгУТЪ70%зѓгвЕФЧщПіжЎЯТЃЌШдМЦЛЎгУгк“еНТдРЉеХЁЂгХЛЏВњФм”ЪЧЗёБивЊЃП

ЁЁЁЁЖрдЊЛЏВпТдЪеаЇЩѕЮЂЁЂГЌ9ГЩЪеШыППтљБІ ХЉЗђЩНШЊШыОжДПОЛЫЎЪаГЁЛђжиЫмОКељИёОж

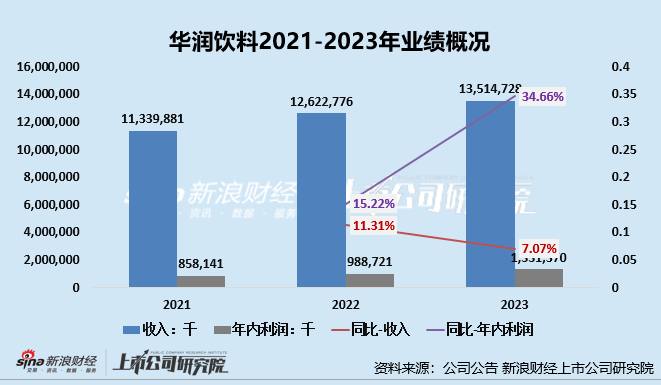

ЁЁЁЁеаЙЩЪщЯдЪОЃЌ2021Фъ-2023ФъЃЌЛЊШѓвћСЯЗжБ№ЪЕЯжЪеШыдМ113.40вкдЊЁЂ126.23вкдЊЁЂ135.15вкдЊЃЌ2022ФъЁЂ2023ФъгЊЪеЗжБ№ЭЌБШдіГЄ11.31%ЁЂ7.07%ЃЛФъФкРћШѓЗжБ№дМЮЊ8.58вкдЊЁЂ9.89вкдЊЁЂ13.31вкдЊЃЌ2022ФъЁЂ2023ФъФъФкРћШѓЗжБ№ЭЌБШдіГЄ15.22%ЁЂ34.66%ЁЃДгвЕМЈБэЯжРДПДЃЌЛЊШѓвћСЯДІгкЮШжагадіЕФзДЬЌЃЌЕЋЯрБШНЯжЎЯТЃЌгЊЪедіЫйТдЯдЗІСІЁЃ

ЁЁЁЁДгВњЦЗВМОжРДПДЃЌЛЊШѓвћСЯЛЙДцдкгЊЪеЙ§ЖШвРРЕ“тљБІ”ЦЗХЦЕФЮЪЬтЃЌЮЊСЫНтОіетИіЮЪЬтЃЌЙЋЫОвЛжБдкЭЦНјВњЦЗРраЭЖрдЊЛЏЁЃФПЧАЃЌЙЋЫОжївЊгатљБІЁЂжСБОЧхШѓЁЂУлЫЎЯЕСаЁЂМйШеЯЕСаЕШ13ИіЦЗХЦЕФВњЦЗзщКЯЃЌКЯМЦЙВ56ИіSKUЃЌЖрбљЛЏЕФВњЦЗзщКЯИВИЧжаЙњМДвћвћЪГЪаГЁЕФКЫаФЦЗРрЃЌШчАќзАвћгУЫЎЁЂВшвћСЯМДЙћжРрвћСЯЕШЁЃ

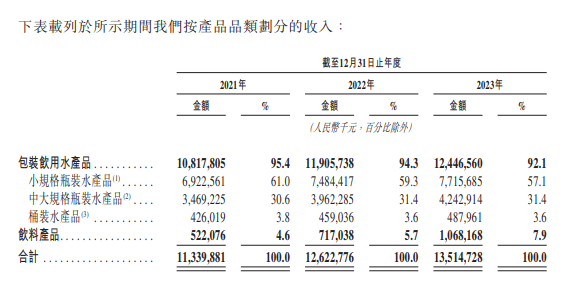

ЁЁЁЁДгНќФъРДВњЦЗНсЙЙНЧЖШПДЃЌЖрдЊЛЏеНТдЫфШЛгааЇЃЌЕЋЪЧаЇЙћВЂВЛУїЯдЃЌ2021-2023ФъЃЌЛЊШѓвћСЯАќзАвћгУЫЎВњЦЗЕФгЊЪееМБШЗжБ№ЮЊ95.4%ЁЂ94.3%ЁЂ92.1%ЃЛвћСЯВњЦЗЕФгЊЪееМБШЗжБ№ЮЊ4.6%ЁЂ5.7%ЁЂ7.9%ЁЃвђДЫЃЌЛЊШѓвћСЯ2023ФъГЌОХГЩгЊЪеРДздгкАќзАвћгУЫЎЃЌЦфЫћвћСЯВњЦЗЕФЙБЯзВЛзу8%ЁЃ

ЃЈзЪСЯРДдДЃКЙЋЫОеаЙЩЪщЃЉ

ЁЁЁЁЯрБШНЯжЎЯТЃЌОКељЖдЪжХЉЗђЩНШЊ2023ФъвћСЯВњЦЗЕФгЊЪееМБШвбЗДГЌвћгУЫЎЃЌАќРЈВшвћСЯЁЂЙІФмвћСЯЁЂЙћжвћСЯдкФкЕФвћСЯвЕЮёеМзмЪевцБШЮЊ51.7%ЃЌЪЕЯжЧПОЂдіГЄЁЃ

ЁЁЁЁЛЊШѓвћСЯГЌ9ГЩгЊЪевРРЕтљБІвћгУЫЎЦЗХЦЃЌвћгУЫЎВњЦЗЕФгЊЪеЖдећЬхвЕМЈБэЯжЦ№зХжСЙиживЊЕФзїгУЃЌЕЋБЃжЄИУЦЗХЦвћгУЫЎгЊЪеЮЌГжЮШжагаЩ§ВЂЗЧвЛМўвзЪТЃЌЬиБ№ЪЧдкЭјДЋХЉЗђЩНШЊЭЦГі“ТЬЦП”ДПОЛЫЎвбдкЦЬЛѕжаЕФЯћЯЂЯћЯЂЗЂВМжЎКѓЁЃ

ЁЁЁЁОнКьаЧзЪБООжЯћЯЂЃЌНќШеХЉЗђЩНШЊЩњВњЕФДПОЛЫЎаТЦЗ“аЁТЬЦП”аћДЋЭМдкЭјЩЯСїДЋЃЌВЂЧвгаЯрЙиЙЄзїШЫдББэЪОЃК“ЯждкТНајдкЯпЯТЯШЦЬЛѕЃЌКѓајЃЈЯпЩЯЯпЯТЃЉвВЖМЛсЩЯЪа”ЁЃЖјХЉЗђЩНШЊШыОжДПОЛЫЎЪаГЁЃЌЛђМгОчИУЯИЗжШќЕРЕФОКељЁЃ

ЁЁЁЁЙ§ШЅХЉЗђЩНШЊжїЭЦЬьШЛЫЎЃЌДПОЛЫЎЪЧЛЙЮДВМОжЕФвЛДѓСьгђЃЌгЩгквбОДђЯьЕФН№зжеаХЦЃЌХЉЗђЩНШЊДПОЛЫЎЭЦГіКѓЛђНЋНјвЛВНжиЫмДПОЛЫЎЪаГЁОКељИёОжЃЌЖјНьЪБЛЊШѓвћСЯЦьЯТ“тљБІ”ЦЗХЦФмЗёЪизЁгХЪЦЕиЮЛЃЌЯњЪлЖюгаПЩЗёБЃГжаЁВНдіГЄЃЌЛђЖМГфТњСЫЮДжЊЁЃ

ЁЁЁЁТєЫЎЪЧвЛУХКУЩњвтТ№ЃПЛЊШѓвћСЯОЛРћТЪВЛзу10%ЁЂ3ГЩгЊЪегУгкгЊЯњЁЂгЊЯњПЊжЇЪЧРћШѓЕФ3БЖЖр

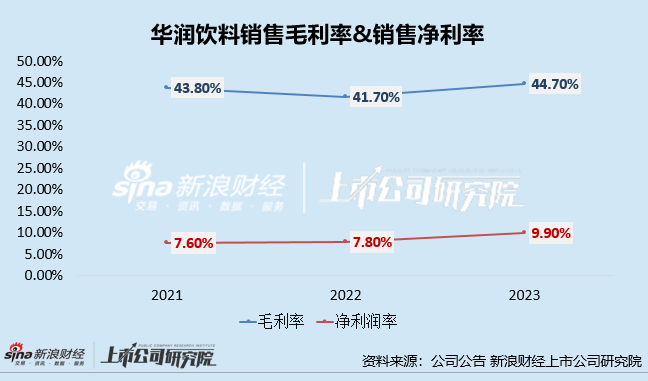

ЁЁЁЁдкВЛЩйШЫЕФгЁЯѓжаЃЌвћгУЫЎаавЕЪЧвЛИі“БЉРћ”ЕФаавЕЃЌЕЋЪЧЭЈЙ§ЛЊШѓвћСЯЕФОгЊЪ§ОнПДШДВЂЗЧШчДЫЁЃ2021-2023ФъЃЌЛЊШѓвћСЯЕФЯњЪлУЋРћТЪЗжБ№ЮЊ43.8%ЁЂ41.7%ЁЂ44.7%ЃЌПДЦ№РДВЂУЛгаЯыЯѓжаФЧАу“БЉРћ”ЁЃГ§ДЫжЎЭтЃЌЙЋЫОЯњЪлУЋРћТЪКЭЯњЪлОЛРћТЪжЎМфЕФВюОрЯрЖдНЯДѓЃЌ2021-2023ФъЃЌЙЋЫОЕФЯњЪлОЛРћТЪЗжБ№ЮЊ7.6%ЁЂ7.8%ЁЂ9.9%ЃЌОљВЛМА10%ЁЃ

ЁЁЁЁЯњЪлУЋРћТЪКЭЯњЪлОЛРћТЪМфВюОрНЯДѓЕФИљБОдвђЃЌЛђЛЙЪЧдкгкОоЖюгЊЯњПЊжЇЁЃгЩгквћгУЫЎЪаГЁОКељМЄСвЃЌЦЗХЦНЈЩшКЭгЊЯњФбЖШДѓЃЌЦѓвЕЭљЭљашвЊЭЖШыДѓСПЕФзЪН№КЭОЋСІРДДђдьздМКЕФЦЗХЦаЮЯѓЃЌВЂШУЯћЗбепШЯПЩФуЕФВњЦЗЁЃ

ЙВ2вГ [1] [2] ЯТвЛвГ

ЁЁЁЁЁЁКьЩЬЭјгХжЪФкШнЛЙНЋЭЌВНЗжЗЂЕНЙЋжкКХЁЂЪгЦЕКХЁЂЭЗЬѕКХЁЂЮїЙЯЖЖвєЁЂЭјвзКХЁЂЫбКќКХЁЂЦѓЖьКХЁЂАйМвКХЁЂКУПДЪгЦЕЁЂаТРЫЮЂВЉЕШЙњФкжїСІСїСПЦНЬЈЁЃ