����������ʾ���ٶల��������ϵͳ���������ϵͳ�������Ʒ��ʵ�����걨����ǰ���Ѿ������������Ұ��չ涨Ӧ��ҽ����еע��֤����˾Ϊ��û���ô����Ʒ�걨���������Ƿ�˵�������������Ʒ�����û��ֱ�Ӷ�Ӧ��ϵ�����߹����Ժ�������˾������Ӧ������δ���룿���д���˾�������͡�

�������IJ�Ʒ�з����ȱ�ָ“�������” �Լ����ѯ“�ܶ�����”

����������ʾ�������ǰٶల����ļ�����ȭͷ��ƷPICC��Ҳ�����µ���ս���г��ϳ����˲��پ�Ʒ����˾��ѹ�� PICC �з����Ȼ�������“�������”��

��Դ���ٶల��ѯ��

�����걨������ʾ����ɽ���֡��͵¡����Ƶȶ�ҹ�˾�Ķ����ѹ PICC �ѻ��������ٶల�²��� PICC �����ǰ�ڹ����о������ڽ������ܲ��ԡ��Ͻ���Ҫ��ٶల˵����ѹ PICC �з�������������ԭ��

��Դ���ٶల�ظ���ѯ������

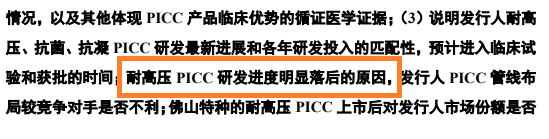

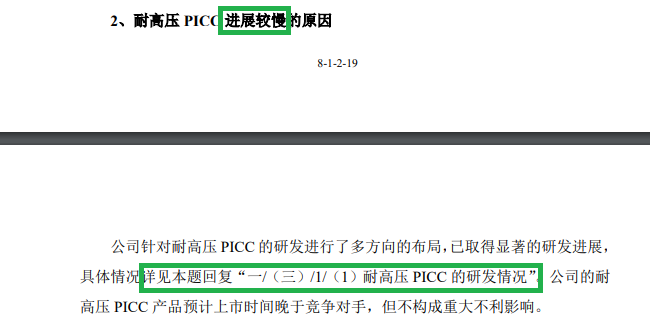

�����ڻظ��������Ĺ����У��ٶల��“��ѹ PICC �з�������������ԭ��”��С�����Ϊ“��ѹ PICC ��չ������ԭ��”����ʵ�ϣ��������������Dz�ͬ�ĸ�������ǹ�˾���Ͽ���ѹ PICC �з����������������͵�����

�������⣬�ٶల����ѯ�ظ����ü�ܲ��Ųο�����ظ�“һ/������/1/��1����ѹ PICC ���з����”��Ȼ�����ݰٶల������“ת����”����˾��û�лظ��з���������������ԭ��ֻ����ʾ����ѹ PICC ���з�������ɼ��Լ����ѯ�ܶ�����

�����ܶ����𱳺ٶల2021��ĺ��ļ������ŵ����������Ľ����Ƿ����Ƚ��ԣ�

����������ʾ��ȡ���ҹ� PICC ע��֤�Ĺ�����ҵ��5�ң�������ҵ��9�ң��͵�Ϊ�����Ľ���Ʒ��ռ�ݹ���53%���ϵ��г��ݶ���⣬�͵���ͬʱӵ��PICC�͵�����λϵͳ�ij��ң���ٶల�γ�ֱ�Ӿ�����ϵ��

�����ɴ˿ɼ������2020��ȹ��ҿƼ��������Ƚ��İٶల�� PICC��������ز�Ʒ�����ż��ҵ��г�������

�����ٶల��ʾ��ƾ�����ż������ص��ģ���ƣ�ͨ�����ۺͼ�ǿ�г��ƹ��������г��ݶ��ҵ�����棬��˾��Ӫ��“ԭ��̤��”�����»���

�������ݡ���֢�������ľ������ܹ����й�ר�ҹ�ʶ������ѹ��PICC�����������Һ��Ѫ������ѧ��⼰��ѹע����Ӱ����������CVC�ܺõ����ѡ���ٶల��ѹ�� PICC�з����Ƚ����������Ź�˾���ļ������Ƚ��ԡ�

���������¹湹��“���ʽ�ֺ�” ������������

�����й�����ʾ���ٶల2019-2021�꣬2022���ϰ���ֱ�ʵ�ֿ۷ǹ�ĸ������0.23��Ԫ��0.27��Ԫ��0.23��Ԫ��0.18��Ԫ���ϼ�0.91��Ԫ��

����2019�ꡢ2021�ꡢ2022�ϰ��꣬�ٶల�ֽ�ֺ���ֱ�Ϊ3000��Ԫ��4539��Ԫ��2031.48 ��Ԫ���ϼ�9570��Ԫ������ͬ�ڿ۷ǹ�ĸ������֮�͡�

��Դ���Ͻ�������

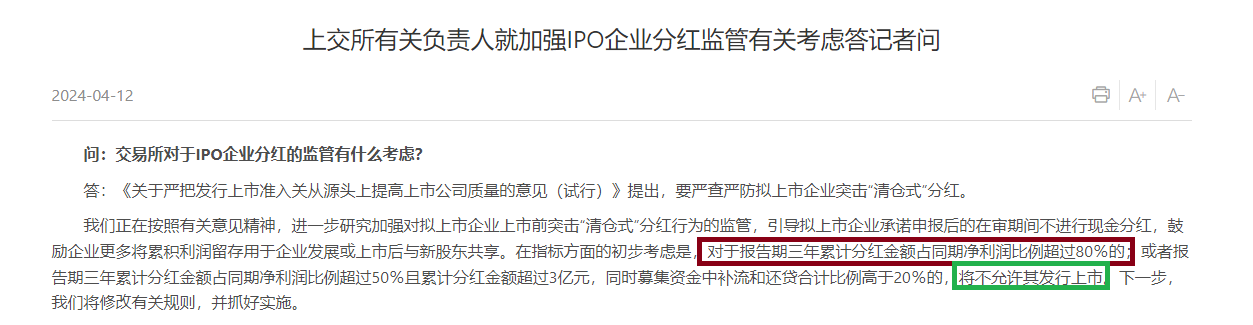

���������Ͻ��������˽��յķ��ԣ�“���ڱ����������ۼƷֺ���ռͬ�ھ������������80%�ģ����������䷢������”���ٶల�й�����¶�ı������ڣ��ֽ�ֺ���֮�ͳ���ͬ�ڿ۷ǹ�ĸ������֮�ͣ�����“���ʽ�ֺ�”������������������

�������������걨ǰ��2021��Ⱥ�2022���ϰ��꣬�ٶల�ϼƷֺ�6570��Ԫ����������ǰ��ͻ���ֺ졣

�����˴�IPO���ٶల�ƻ��������йɷ�����������2052��ɣ���ļ��7.59��Ԫ��������2��Ԫ���������ʽ𡣼�Ȼ��˾��Ǯͻ�����ֽ�ֺ죬Ϊ�λ�Ҫļ�ʲ�����

������Դ�����˲ƾ����й�˾�о�Ժ ����֤ȯ ���ߣ�IPO��������/֣Ȩ

��2ҳ ��һҳ [1] [2]

�������������������ݻ���ͬ���ַ������ںš���Ƶ�š�ͷ���š����϶��������š��Ѻ��š����š��ټҺš��ÿ���Ƶ���������ȹ�����������ƽ̨��