ΓΓΓΓά¥‘¥ΘΚ–¬άΥ≤ΤΨ≠…œ –ΙΪΥΨ―–ΨΩ‘Κ –¬άΥ÷Λ»· Ής’ΏΘΚIPO‘Ό»ΎΉ Ήι/÷Θ»®

ΓΓΓΓΫϋ»’Θ§÷ΛΦύΜαΡβ–όΗΡΩΤ¥¥ τ–‘ΤάΦέ÷Η±ξΘ§÷Φ‘ΎΦα ΊΑεΩιΙΠΡήΕ®ΈΜΘ§ΆΙœ‘ΩΤ¥¥Αε“”≤ΩΤΦΦ”ΧΊ…ΪΘ§«ΩΜ·ΩΤ¥¥ τ–‘“Σ«σΓΘ

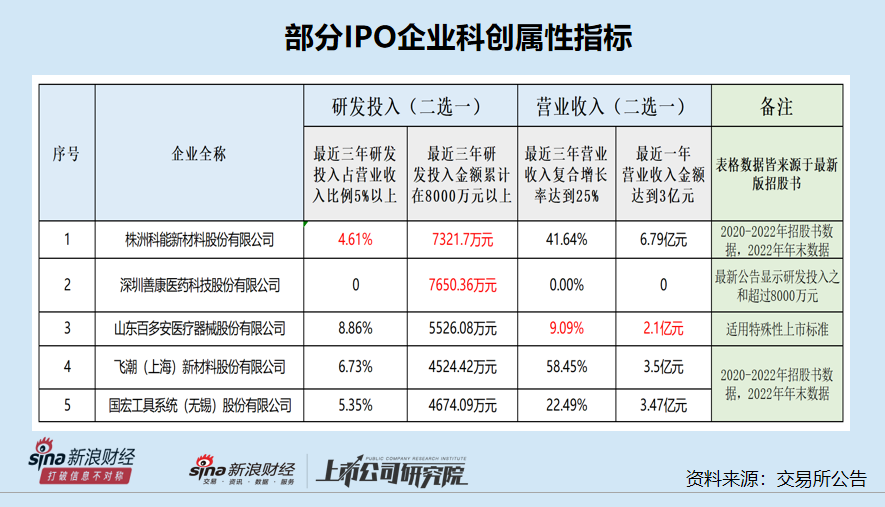

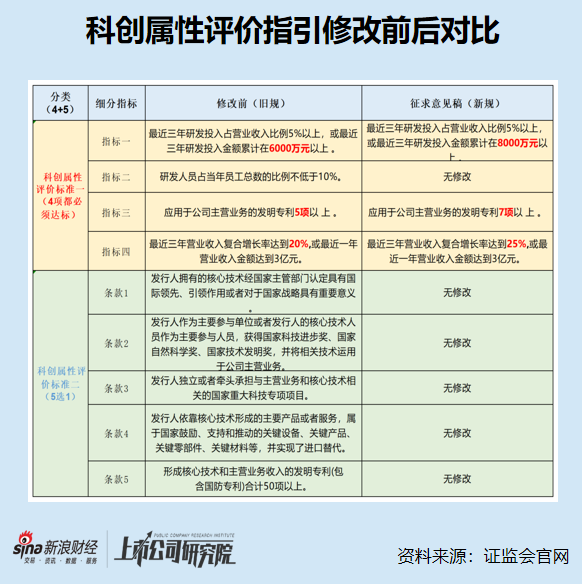

ΓΓΓΓ±Ψ¥ΈΓΕΩΤ¥¥ τ–‘ΤάΦέ÷Η“ΐΘ® ‘––Θ©ΓΖ’ς«σ“βΦϊΗεΡβ–όΕ©ΒΡΡΎ»ί÷ς“Σ”–»ΐœνΘ§“Μ «ΫΪΉνΫϋ»ΐΡξ―–ΖΔΆΕ»κΫπΕν”…“άέΦΤ‘Ύ6000Άρ‘Σ“‘…œ”Βς’ϊΈΣ“άέΦΤ‘Ύ8000Άρ‘Σ“‘…œ”ΘΜΕΰ «ΫΪ”Π”Ο”ΎΙΪΥΨ÷ς”Σ“ΒΈώΒΡΖΔΟςΉ®άϊ ΐΝΩ”…“5œν“‘…œ”Βς’ϊΈΣ“7œν“‘…œ”ΘΜ»ΐ «ΫΪ“ΉνΫϋ»ΐΡξ”Σ“Β ’»κΗ¥Κœ‘ω≥Λ¬ ””…“¥οΒΫ 20%”Βς’ϊΈΣ“¥οΒΫ 25%”ΓΘ

ΓΓΓΓ αάμ‘Ύ…σΒΡ87Φ“ΩΤ¥¥ΑεΡβIPOΤσ“ΒΘ®≤ΜΑϋΚ§“―÷’÷ΙΦΑΉΔ≤α…ζ–ßΤσ“ΒΘ§ΫΊ÷Ν4‘¬15»’Θ©ΚσΖΔœ÷Θ§…ΫΕΪΑΌΕύΑ≤“ΫΝΤΤς–ΒΙ…Ζί”–œόΙΪΥΨΘ®ΑΌΕύΑ≤Θ©Β»ΙΪΥΨΒΡ≤ΩΖ÷÷Η±ξΜρ≤ΜΖϊΚœΩΤ¥¥ τ–‘–¬ΙφΓΘ¥ΥΆβΘ§ΜΙ”–Ζ…≥±Θ®…œΚΘΘ©–¬≤ΡΝœΙ…Ζί”–œόΙΪΥΨΒ»Τσ“Β“≤»œΏ¥ο±ξ”Μρ“ΆΜΜς¥ο±ξ”ΓΘ

ΓΓΓΓΨΓΙήΑΌΕύΑ≤≤…”ΟΒΡ «ΧΊ β–‘ΤάΦέ±ξΉΦΘ§ΒΪΩΤ¥¥ τ–‘»‘Ψ…¥φ“…Θ§“Μ «“ρΈΣΙΪΥΨΙζΫ±ΦΦ θ¥χά¥ΒΡ ’»κ «ΖώΙΐΑκ¥φ“…Θ§œύΙΊ–≈œΔ≈ϊ¬ΕœύΜΞΟ§ΕήΘΜΕΰ «ΙΪΥΨΚΥ–Ρ≤ζΤΖΒΡ―–ΖΔΫχΕ»±ΜΦύΙή≤ΩΟ≈÷ “…Οςœ‘¬δΚσΘ§ΜΙΕ‘œύΙΊΈ ―·±ήΕχ≤Μ¥πΓΘ¥ΥΆβΘ§ΙΪΥΨ’–Ι… ι±®ΗφΤΎΡΎΒΡœ÷ΫπΖ÷ΚλΫπΕν≥§ΙΐΝΥΩέΖ«ΨΜάϊ»σ÷°ΚΆΘ§Α¥’’Ήν–¬ΦύΙή“Σ«σΫΪ≤ΜΖϊΚœ…œ –ΧθΦΰΓΘ

ΓΓΓΓΙΪΥΨ÷ς“Σ”Σ ’ «Ζώά¥‘¥”ΎΙζΫ±ΦΦ θΘΩΙΊΦϋ–≈œΔœύΜΞΟ§Εή

ΓΓΓΓ’–Ι… ιœ‘ ΨΘ§ΑΌΕύΑ≤ «“ΜΦ“ΫΪ“Ϋ”Ο≤ΡΝœΗΡ–‘ΦΦ θ”Π”Ο”Ύ÷≤Ϋι»κ“ΫΝΤΤς–ΒΒΡΤσ“ΒΘ§ΙΪΥΨ÷ς”Σ≤ζΤΖΑϋά®Ψ≠Άβ÷ή÷––ΡΨ≤¬ωΒΦΙήΘ®PICCΘ©ΓΔ¬≠Ρ‘Άβ“ΐΝςœΒΆ≥ΓΔΆβΩΤ“ΐΝςœΒΆ≥ΦΑΤδΥϊ“Ϋ”ΟΚΡ≤Ρ≤ζΤΖΓΘ

ΓΓΓΓ2019-2021ΡξΓΔ2022Ρξ…œΑκΡξΘ§ΙΪΥΨΖ÷±π Βœ÷”Σ“Β ’»κ1.77‘ΣΓΔ2.37“Ύ‘ΣΓΔ2.1“Ύ‘ΣΓΔ1“Ύ‘ΣΘ§2020ΡξΚΆ2021ΡξΒΡ”Σ ’‘ωΥΌΖ÷±πΈΣ34.01%ΚΆ-11.2%Θ§»ΐΡξ”Σ ’ΒΡΗ¥Κœ‘ω≥Λ¬ ≤ΜΉψ20%ΓΘ≤Δ«“Θ§ΙΪΥΨ2021ΡξΕ»ΒΡ”Σ“Β ’»κ“≤ΟΜ”–≥§Ιΐ3“Ύ‘ΣΓΘ

ΓΓΓΓΈό¬έ «ΗυΨίΨ…ΑφΜΙ «–¬ΑφΒΡΩΤ¥¥ τ–‘ΤάΦέ÷Η“ΐΘ§ΑΌΕύΑ≤ΒΡ”Σ ’ΦΑ”Σ ’‘ωΥΌ÷Η±ξΕΦ≤Μ¥ο±ξΓΘ

ΓΓΓΓ≤ΜΙΐΘ§ΑΌΕύΑ≤≤…”ΟΒΡ «ΧΊ β–‘ΩΤ¥¥ τ–‘ΤάΦέ±ξΉΦΘ§“≤ΨΆΜμΟβΝΥ”Σ ’Β»÷Η±ξ“Σ«σΓΘ’–Ι… ιœ‘ ΨΘ§ΙΪΥΨ“‘ PICC œύΙΊΦΦ θΈΣΚΥ–ΡΒΡ“―ΣΙήΆ®¬Ζ ΐΉ÷’οΝΤΙΊΦϋΦΦ θΧεœΒΫ®ΝΔΦΑΤδΝΌ¥≤”Π”Ο”œνΡΩ”Ύ2021Ρξ11‘¬ΜώΒΟ2020ΡξΕ»ΙζΦ“ΩΤΦΦΫχ≤ΫΕΰΒ»Ϋ±Θ§Τδ÷–Θ§ΙΪΥΨ ΒΦ ΩΊ÷Τ»Υ’≈ΚΘΨϋΈΣΒΎ“ΜΆξ≥…»ΥΘ§ΙΪΥΨΈΣ÷ς“ΣΆξ≥…ΒΞΈΜ÷°“ΜΓΘ

ΓΓΓΓ÷ΒΒΟΉΔ“βΒΡ «Θ§”–ΙζΦ“ΩΤΦΦΫχ≤ΫΕΰΒ»Ϋ±ΒΡΦ”≥÷Θ§÷ΜΡήΥΒΟςΑΌΕύΑ≤ΖϊΚœΩΤ¥¥ΑεIPOΒΡ…ξ±®±ξΉΦΓΘ÷Ν”ΎΑΌΕύΑ≤ «ΖώΨΏ±ΗΩΤ¥¥ τ–‘ΦΑ≥…ΙΠ…œ –Θ§ΜΙ”–ΗϋΕύΈ§Ε»ΒΡΤάΦέΚΆ…σΚΥΘ§»γΙζΫ±ΦΦ θ « «Ζώ”Π”Ο”Ύ÷ς”Σ“ΒΈώΘ§¥χά¥ΒΡ”Σ ’ «Ζώ’ΦΕύ ΐΒ»ΓΘ

ΓΓΓΓ2019-2021ΡξΘ§2022Ρξ…œΑκΡξΘ§ΑΌΕύΑ≤PICC≤ζΤΖ ’»κΖ÷±πΈΣ0.7“Ύ‘ΣΓΔ0.75“Ύ‘ΣΓΔ0.9“Ύ‘ΣΚΆ0.47“Ύ‘ΣΘ§’ΦΉή”Σ ’ΒΡ±»άΐΖ÷±πΈΣ39.6%ΓΔ42.63%ΓΔ43.43%ΓΔ46.69%Θ§Ϋ‘≤ΜΒΫ50%ΓΘ

ΓΓΓΓ≤ΜΙΐΘ§ΑΌΕύΑ≤‘Ύ…ξ±®Ή Νœ÷–≥ΤΘ§ΙζΫ±ΦΦ θΕ‘”ΠΝΥΨχ¥σΕύ ΐΚΥ–ΡΦΦ θΓΘ Ι”ΟΜώΫ±ΦΦ θΦΑΙΪΥΨΚΥ–ΡΦΦ θΥυΕ‘”ΠΒΡΨΏΧε≤ζΤΖΑϋά® PICC≤ζΤΖΓΔ≤ …Ϊ≥§…υΕύΤ’ά’’οΕœœΒΆ≥ΓΔ¬≠Ρ‘Άβ“ΐΝςœΒΆ≥ΚΆΆβΩΤ“ΐΝςœΒΆ≥Θ§±®ΗφΤΎΡΎœύΙΊ≤ζΤΖ ’»κ’Φ±»’ΦΉή”Σ ’ΒΡ80%“‘…œΓΘ

ΓΓΓΓΑ¥’’ΑΌΕύΑ≤ΒΡΫβ ΆΘ§ΙΪΥΨΜυ±Ψ…œΡήΙΜΖϊΚœ“ΚΥ–ΡΦΦ θ”Π”Ο”Ύ÷ς”Σ≤ζΤΖ”«“œύΙΊ≤ζΤΖ ’»κ’Φ±»ΫœΗΏΒ»“Σ«σΓΘ

ά¥‘¥ΘΚΑΌΕύΑ≤ΙΪΗφ

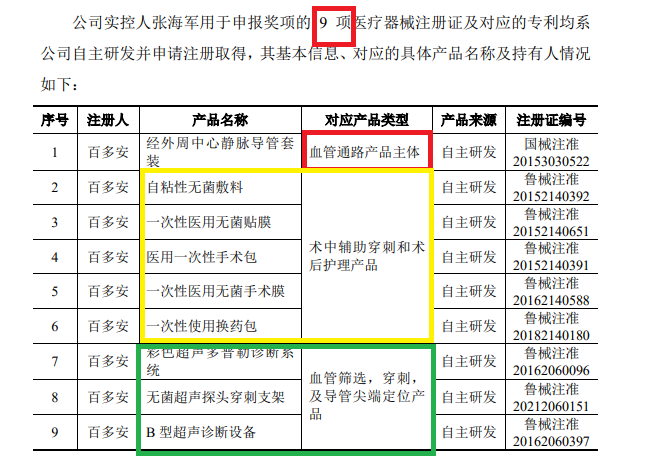

ΓΓΓΓΒΪ ¬ ΒΙϊ’φ»γ¥ΥΘΩ…ξ±®Ή Νœœ‘ ΨΘ§ΑΌΕύΑ≤ ΒΩΊ»Υ’≈ΚΘΨϋ…ξ±®ΙζΦ“ΩΤΦΦΫχ≤ΫΫ±Ϋ±œν ±Θ§…ξ±®ΝΥ 9 œν“ΫΝΤΤς–ΒΉΔ≤α÷ΛΘ§Ε‘”ΠΒΡ≤ζΤΖΑϋά®―ΣΙήΆ®¬Ζ≤ζΤΖ÷ςΧεΘ®PICCΘ©Θ§Η®≤ΡΘ§ΦΑ―ΣΙή…Η―ΓΓΔ¥©¥ΧΓΔΒΦΙήΦβΕΥΕ®ΈΜ≤ζΤΖΘ§≤ΔΟΜ”–¬≠Ρ‘Άβ“ΐΝςœΒΆ≥ΚΆΆβΩΤ“ΐΝςœΒΆ≥≤ζΤΖΓΘ

Ι≤2“≥ [1] [2] œ¬“Μ“≥

ΓΓΓΓΓΓΚλ…ΧΆχ”≈÷ ΡΎ»ίΜΙΫΪΆ§≤ΫΖ÷ΖΔΒΫΙΪ÷ΎΚ≈ΓΔ ”ΤΒΚ≈ΓΔΆΖΧθΚ≈ΓΔΈςΙœΕΕ“τΓΔΆχ“ΉΚ≈ΓΔΥ―ΚϋΚ≈ΓΔΤσΕλΚ≈ΓΔΑΌΦ“Κ≈ΓΔΚΟΩ¥ ”ΤΒΓΔ–¬άΥΈΔ≤©Β»ΙζΡΎ÷ςΝΠΝςΝΩΤΫΧ®ΓΘ