|

ЁЁЁЁ2020Фъ9дТЃЌЯшЗсЛЊЭъГЩIPOЃЌШкзЪ3.67вкдЊЃЛ2022Фъ7дТЃЌЙЋЫОЭъГЩЖЈЯђдіЗЂЃЌдйДЮШкзЪ2.2вкдЊЃЛ2023Фъ9дТЃЌЙЋЫОЭЈЙ§ЗЂааПЩзЊеЎЃЌдйЖШШкзЪ8вкдЊЃЌЩЯЪаШ§ФъЖрЪБМфЃЌНіЩЯЪіШ§ДЮжБНгШкзЪЃЌКЯМЦОЭДя13.87вкдЊЁЃ

ЁЁЁЁЖјНижСНёФъвЛМОЖШФЉЃЌЯшЗсЛЊЛѕБвзЪН№КЭНЛвзадН№ШкзЪВњЙВ5.73вкдЊЃЌгыЭЌЦкЕФЖЬЦкгаЯЂИКеЎМИКѕЯрЕБЃЌСэЭтЛЙгаГЌ9вкдЊЕФГЄЦкгаЯЂИКеЎЁЃ

ЁЁЁЁСюШЫФбвдРэНтЕФЪЧЃЌЙЋЫОСЌајЖдЭтШкзЪНјааРЉВњЕФЭЌЪБЃЌаавЕЪЕМЪЩЯдчгаСЫВњФмЙ§ЪЃЕФМЃЯѓЁЃ

ЁЁЁЁИљОнАйДЈгЏцкЭГМЦЃЌ2023ФъЕкШ§МОЖШЃЌЙњФкИКМЋВФСЯВњСПдМ26ЭђЖжЃЌаавЕПЊЙЄТЪНі50%-60%ЃЌЖдгІЯшЗсЛЊЪаеМТЪдМЮЊ5%ЃЌЯрБШЩЯАыФъМЬајЯТЛЌЁЃгЩгкВњФмЙ§ЪЃЃЌДѓаЭЕчГиГЇвщМлФмСІдіЧПЃЌвђДЫЯшЗсЛЊжївЊГіЛѕЕФИКМЋЦЗжжЪмЯТгЮПЭЛЇбЙМлУїЯдЁЃ

ЁЁЁЁОнШЏЩЬВтЫуЃЌгЩгкШЫдьЪЏФЋГіЛѕСПЯТНЕЃЌ2023ФъЕквЛжСЕкШ§МОЖШЃЌЯшЗсЛЊИКМЋВФСЯГіЛѕСПЗжБ№ЮЊ1.8ЭђЖжЁЂ1.6ЭђЖжКЭ1.3ЭђЖжЃЌФъФкж№МОЯТЛЌЁЃ

ЁЁЁЁЙЋЫОдк2023ФъжаБЈРявВБэЪОЃЌ“2023ФъвдРДЃЌЪЏФЋИКМЋВФСЯаавЕвђВњФмЙЉИјЪЭЗХЃЌЙЉЧѓЛЗОГНзЖЮадЪЇКтЃЌВњЦЗМлИёгаЫљЯТНЕЃЌвђДЫ30000ЖжИпЖЫЪЏФЋИКМЋВФСЯЩњВњЛљЕиНЈЩшЯюФПЮДДяЕНдЄМЦаЇвц”ЁЃ

ЁЁЁЁДЫЭтФъБЈЛЙЯдЪОЃЌ2023ФъЃЌЯшЗсЛЊЪЏФЋИКМЋВФСЯВњФмЮЊ80164ЖжЃЌЕБФъВњСПЮЊ66289ЖжЃЌВњФмРћгУТЪЮЊ82.69%ЃЌЭЌЪБСэга10ЭђЖжЕФВњФмдкНЈЃЌЮДРДВњФмЕФЙ§ЪЃЧщПіПЩЯыЖјжЊЁЃ

РДдДЃКЯшЗсЛЊ2023ФъФъБЈ

ЁЁЁЁМДБуШчДЫЃЌЯшЗсЛЊЩЯЪаКѓМИФъЕФШ§ДЮШкзЪЃЌШджївЊгУгкРЉеХЪЏФЋИКМЋВФСЯВњФмЁЃ

ЁЁЁЁИќживЊЕФЪЧЃЌЫцзХжЧМКL6ЁЂЙуЦћъЛВЌЕШДюдиЙЬЬЌ/АыЙЬЬЌЕчГиГЕаЭЕФТНајЩЯЪаЃЌяЎЕчИКМЋВФСЯвбж№ВНаЮГЩСЫДгЪЏФЋЩ§МЖЮЊФмСПУмЖШИќИпЕФЙшЬМКЭН№ЪєяЎЕШаТаЭВФСЯЕФЧїЪЦЃЌЦфжаяЎН№ЪєИКМЋЕФЩњВњЦеБщЮЊяЎбЮГЇЃЌЖјЗЧЯшЗсЛЊЕШИКМЋВФСЯГЇЁЃ

ЁЁЁЁжЕЕУвЛЬсЕФЪЧЃЌдкЙЬЬЌ/АыЙЬЬЌЕчГиСьгђЃЌЯшЗсЛЊвбгаЫљВМОжЁЃЙЋЫОвВдјЙЋПЊБэЪОЃЌ“гаРрЫЦН№ЪєяЎЕФММЪѕДЂБИЃЌАќРЈЙшЬМЕШЃЌетвЛПщЪЧЗЧГЃЙизЂЕФЁЃ”ШЛЖјЃЌдкаТаЭИКМЋВФСЯСьгђЃЌЯшЗсЛЊЕНЕзЩцзуЖрЩюЃЌДцдкНЯДѓвЩЮЪЁЃ

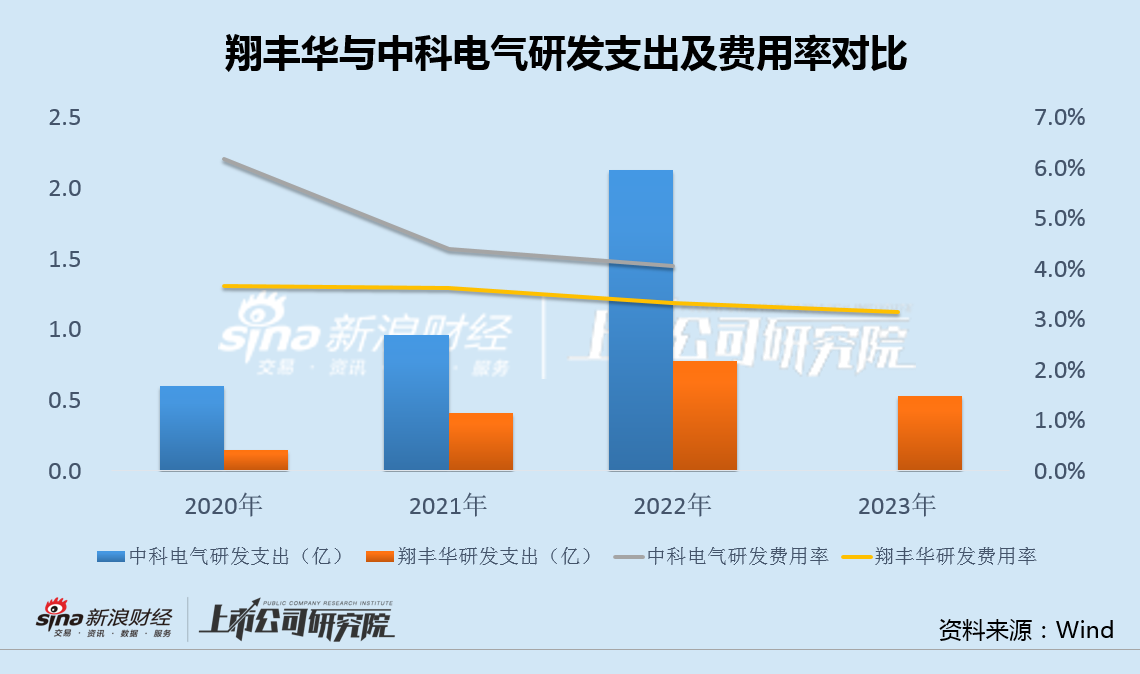

ЁЁЁЁWindЪ§ОнЯдЪОЃЌ2020ФъЕН2023ФъЃЌЯшЗсЛЊбаЗЂжЇГіЗжБ№ЮЊ0.2вкЁЂ0.4вкЁЂ0.8вкКЭ0.5вкЃЌбаЗЂЗбгУТЪЗжБ№ЮЊ3.7%ЁЂ3.6%ЁЂ3.3%КЭ3.2%ЃЌОљЯджјЕЭгкжаПЦЕчЦјЁЃ

ЁЁЁЁ2024ФъвЛМОЖШЃЌЯшЗсЛЊбаЗЂжЇГіНі0.07вкЃЌЭЌБШЯТНЕДя50%ЃЌГЌЙ§ЭЌЦкгЊЪеНЕЗљЃЌбаЗЂЗбгУТЪНјвЛВНЯТЛЌЁЃ

ЁЁЁЁЯшЗсЛЊШчКЮФмдкбаЗЂЭЖШыУїЯдЦЋЕЭЕФЧщПіЯТЃЌЪЕЯжаТВФСЯЕФИќПьЭЛЦЦЃЌЭЌбљСюШЫВЛНтЁЃ

ЁЁЁЁРДдДЃКаТРЫВЦОЩЯЪаЙЋЫОбаОПдК аТРЫжЄШЏ зїепЃКъЛ ЙВ2вГ ЩЯвЛвГ [1] [2]

ЁЁЁЁЁЁКьЩЬЭјгХжЪФкШнЛЙНЋЭЌВНЗжЗЂЕНЙЋжкКХЁЂЪгЦЕКХЁЂЭЗЬѕКХЁЂЮїЙЯЖЖвєЁЂЭјвзКХЁЂЫбКќКХЁЂЦѓЖьКХЁЂАйМвКХЁЂКУПДЪгЦЕЁЂаТРЫЮЂВЉЕШЙњФкжїСІСїСПЦНЬЈЁЃ

|