������Դ�����˲ƾ����й�˾�о�Ժ ����֤ȯ ���ߣ��

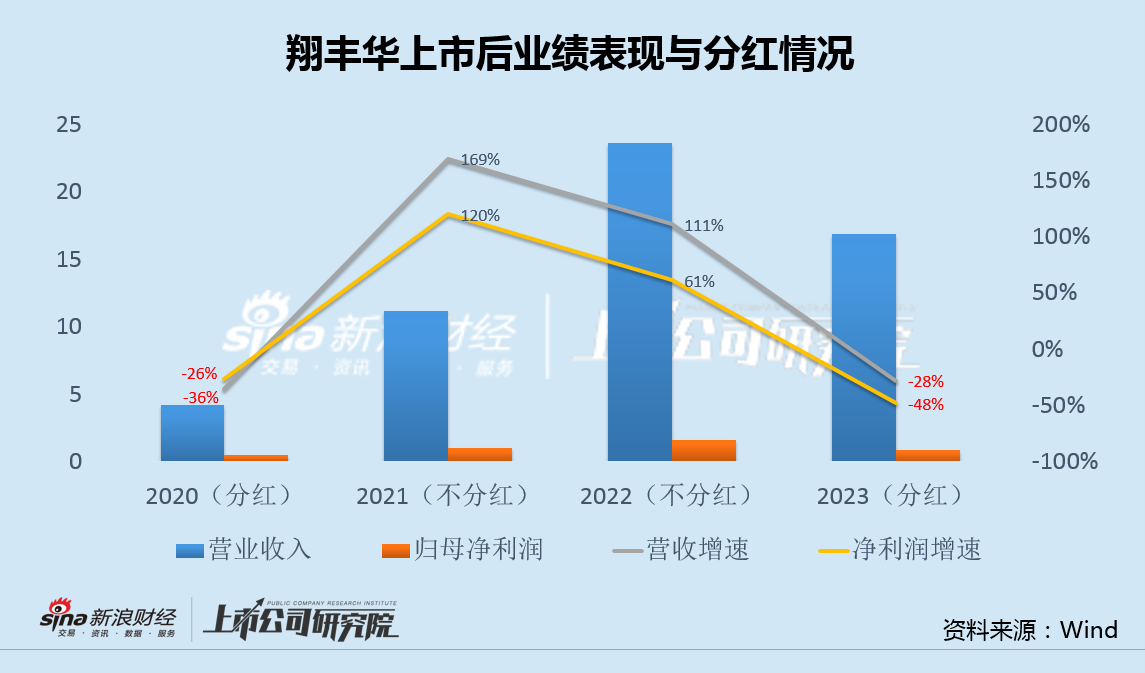

����4��19�գ���Ừ�����걨��һ������2023�꣬��Ừʵ��Ӫҵ����16.86��Ԫ��ͬ���½�28.45%����ĸ������8290.52��Ԫ��ͬ���½�48.39%������һ���ȣ���˾ʵ��Ӫҵ����3.33��Ԫ��ͬ���½�40.35%����ĸ������1281��Ԫ��ͬ���½�76.62%������Դ������ҵ���ٷŻ���˾ҵ����������»���

����ֵ��ע����ǣ���Ừ���к��2021���2022�꣬������������������������¾�δ�ֺ죻����֤���Էֺ�����Ӳ��Ҫ���2023����Ȼ��������˫�����Էֺ�3500����Ԫ��

������ֺ����IJ�ͬ���ǣ���Ừ�Ը߹�ȴ�ܿ�������˾��39Ԫ/�ɻع��ɷݣ�ͬʱ����16.99Ԫ/����18���������߹ܽ��й�Ȩ����������Ȩ�ż���Ϊ4%�ľ��������١����⣬���ڳﻮ�չ����ָ߹���ż���µ��ʲ���

������Ừ���������������ʱ���ڣ�ͨ��IPO�Ͷ����������ʣ��ر���2023����﮵縺���������ع�ʣ���۸���ҹ�˾���������ʲ������͵�����£��ַ��п�תծ��������������

�������⣬��Ừ�������Ѳ��ֹ�̬��ظ�����̼�ͽ���﮲��ϣ����з�֧����ͷ�����ȴ���ڵ���ͬ�С����ǵ���ǰ�������������Ͷ��ͳʯī��������˾ҵ����ʱ�ܹ�ֹ���в��ö�֪��

�����ֺ����ļ������� ���“����”�����߹�4%���ټ�����Ȩ

������Ừ��ҵΪ﮵�ظ������ϵ��з������������ۣ���Ʒ������Ȼʯī������ʯī�����ࡣ

����2020��9�£���Ừ�ڴ�ҵ�����С��˺��2021���2022�꣬��ỪӪ�պ�ĸ�����������60%-170%�Ŀ���������������˾�����겢δ�����κ��ֽ�ֺ졣

�����˺�������ҵ�������У���Ừҵ��Ҳ�����»���

����2023�꣬��ỪӪ��ͬ���½�28.45%����ĸ������ͬ���½�48.39%������һ���ȣ���˾Ӫ��ͬ���½�40.35%����ĸ����ͬ���½�76.62%����Ȼҵ�������»���������2023�����·ֺ�Ԥ������˾ȴ��10��3.24Ԫ��Ԥ�Ʒֺ�ԼΪ3500��Ԫ��

����ҵ������ʱ�������겻�ֺ졢����»�ʱ�����ֺ죬�ⱳ����Ȼ�����֤������еķֺ��¹���ֱ�ӹ�����

����ֵ��ע����ǣ���Ừ�Թɶ��ֺ����ģ��Ը߹�ȴ�ܿ�����

����4��19�գ����ڹ�˾�����걨�Ͱ��걨��ͬһ�죬��Ừ����¶��Ա���ֹɼƻ��������ܾ����Զ��ԡ����ܾ������˾������ܾ����κ근���Լ����Ĺ�����Ա������ҵ��������Ա������15�ˣ���16.99Ԫ/�ɵļ۸����費����130.51��ɣ���ԴΪ��˾�ع��Ĺ�Ʊ��

����������Ϣ��ʾ����ֹĿǰ����Ừ�ѻع�130.51��ɣ��ɽ��ܽ��Ϊ5103��Ԫ�����˼��㣬��˾��Ʊ�ع��ɱ�ԼΪ39Ԫ/�ɣ����ڼ����۸�Լ56%��

����������ʾ������Ա���ֹɼƻ���ҵ������Ŀ��Ϊ“2024��۷ǹ�ĸ�������2023��������Ϊ5%������ֵΪ80%”����“2024��۷ǹ�ĸ������ͬ������4%”�����Ȩ��

����Ҳ����˵����Ừ���Ե��ڻع��ɱ�һ�����ϵļ۸Թ�˾�����߹ܽ��й�Ȩ����������Ȩ�ż����͡�

�������������������ʼ����ʣ���� ת���²����з�Ͷ��ȴ�������

������ʵ�ϣ���˾���ڼ��������߹ܵ�Ǯ���ֻ��������г���

��2ҳ [1] [2] ��һҳ

�������������������ݻ���ͬ���ַ������ںš���Ƶ�š�ͷ���š����϶��������š��Ѻ��š����š��ټҺš��ÿ���Ƶ���������ȹ�����������ƽ̨��