|

������Դ�����˲ƾ����й�˾�о�Ժ ����֤ȯ ���ߣ����ۿ�����/maggie

�������գ�“��ʽ������һ��”��ѩ�IJ��ύ�����к���ӯ���IJƱ���2023�꣬��˾��ʵ��Ӫ��51.64��Ԫ��ͬ������20.3%��������������2090��Ԫ������ͬ�ڿ���4.61��Ԫ��Ť��Ϊӯ��Ȼ����ݲƱ�����“��”����Ͷ���ߣ��Ʊ���¶���գ���ѩ�IJ�ɼ۴����10%��4��16�գ���ѩ�IJ�ɼ۸��Ǵ���2.38��Ԫ/�ɵĵ���ʷ�µ͡�Ϊ��Ť����Ͷ����ȴ���������أ�

����������Ϊ�����Ҫ���ڲƱ�����¶��һЩ��Ӫָ�겢�����ֹۣ��籨�����ڹ�˾ֱӪ�ŵ굥�ʶ���ƽ�����ۼ۸����ŵ�ÿ�ն�����ͬ�Ƚ�һ���½����ſ����˺�˾�����ŵ�����Զ������ٵ�����ѩ���ǵȡ�

��������2024�꣬��ʽ������������һ���ھ�������Ʒ���¡�����Ӧ�����衢���ŵ������ٶȡ�����������Ƚ�֮�£���ѩ�IJ��������������ٶȵȶ����ֲ���“��ѩ������”��

����ҵ��Ť��Ͷ����ȴ�����ˣ�ֱӪ�������������������

����2023�꣬��ѩ�IJ����������������������ҵ��״����ʵ�����к���״�ӯ����Ӫ��Ϊ51.64��Ԫ��ͬ������20.3%��������������2090��Ԫ������ͬ�ڿ���4.61��Ԫ��Ť��Ϊӯ��

������ҵ��������2023����˺決��Ʒ������ȥ��ͻ����Ͻ�һ���½��⣬����ҵ�������������������˾���Ʋ�������37.77��Ԫ��ͬ������20.46%���決��Ʒ����7.07��Ԫ��ͬ���½�7.72%��ƿװ��������Ϊ2.67��Ԫ��ͬ������69.79%���������ȡ��ܱ߲�Ʒ�����۲�Ʒ�Լ��������������������2022���2.24��Ԫ����84.38%��4.13��Ԫ��

��������������һ�ݳɼ���������Ͷ�����ƺ��������ˣ��Ʊ���������ѩ�IJ�ɼ��Գ����»����ơ���4��16�����У���ѩ�IJ�ɼ۴ﵽ��ʷ�µͣ���2.38��Ԫ/�ɣ���Ӧ��ֵ41�ڸ۱ҡ���ô���Ʊ��л�����Щ����Ӱ������ѩ�IJ�����г�Ԥ���أ����ȣ����ǿ�����˾��ȻӪ��ͬ����������ֱӪ�ŵ��������ȴ�����������

��������Դ��wind��Ѷ��

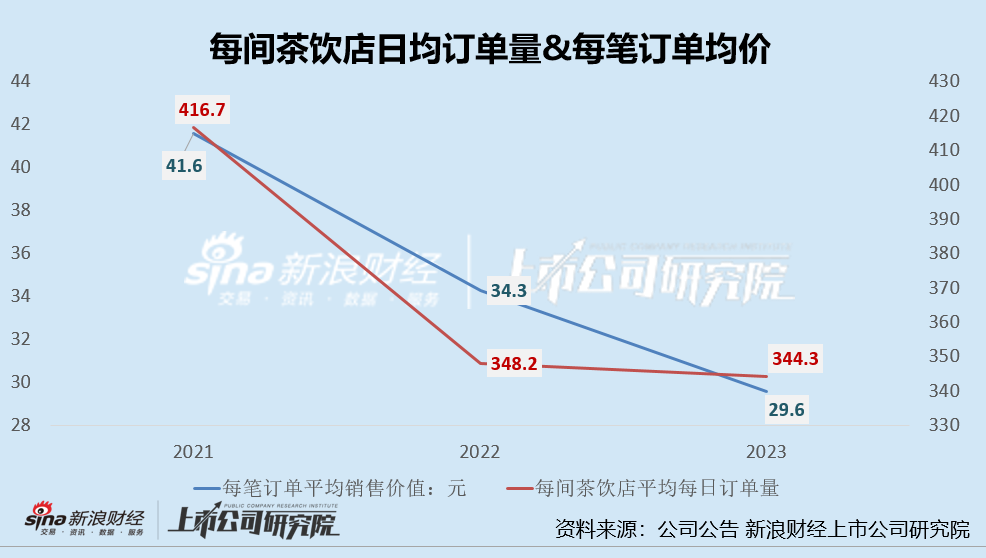

����2023�꣬��ѩ�IJ�ֱӪ�ŵ굥�ʶ���ƽ�����ۼ۸�͵����ŵ�ÿ�ն���������2022��������½���2021-2023�꣬��ѩ�IJ�ֱӪ�ŵ�ÿ�������ƽ��ÿ�ն������ֱ�Ϊ416.7����348.2����344.3��������2023��ͬ���½�1.12%��ÿ�ʶ���ƽ�����ۼ۸�ֱ�Ϊ41.6Ԫ��34.3Ԫ��29.6Ԫ������2023��ͬ���½�13.7%��ÿ�������ƽ��ÿ�ն�����Ϊ344.3��ͬ���½�1.12%��

������2022��ͻ���ǰ���£��Ⲣ������һ���������źš�2022�꣬�������Ʋ���ҵ���ڵ�����������ҵ�����˾���ս������ķ�������ҵ����ҵ����Ӫ������������š��������ֹ۵��ǣ�2023��ȫ���ų�����������ŵ꾭Ӫ��Ӱ�����ѩ�IJ�ֱӪ�ŵ궩�����Ͷ��������Խ�һ���µ�����ȷʵ�Ǹ������������źš�

����ֱӪ�ŵ������뽵����ѩ�IJ��ŵ꾭Ӫ������ȴ��ȥ��ͬ��������5.8���ٷֵ㣬�������Ҫ�����ڽ�����Ч��ͨ���Ʊ�����¶����ѩ�IJ�ֱӪ�ŵ굥λ����ģ�ͱ仯������Կ������������ڹ�˾�������ɱ��½���3.2���ٷֵ㣬����½���1���ٷֵ㣬���������½���1.2���ٷֵ㣬ԭ���ϡ�ˮ����á������۾�̯���½���0.4���ٷֵ㡣�����ڴˣ���˾�����ŵ�ľ�Ӫ��������11.9%������17.7%�� ��2ҳ [1] [2] ��һҳ

|