ЎЎЎЎАҙФҙЈәРВАЛІЖҫӯЙПКР№«ЛҫСРҫҝФә РВАЛЦӨИҜ ЧчХЯЈәк»

ЎЎЎЎҪьИХЈ¬ЦРҙҙРВәҪ·ўІјДкұЁПФКҫЈ¬2023Д깫ЛҫКөПЦУӘТөКХИл270.06ТЪФӘЈ¬Н¬ұИФціӨ32.5%Ј¬ҫ»АыИу2.94ТЪФӘЈ¬Н¬ұИПВҪө57.44%ЎЈ

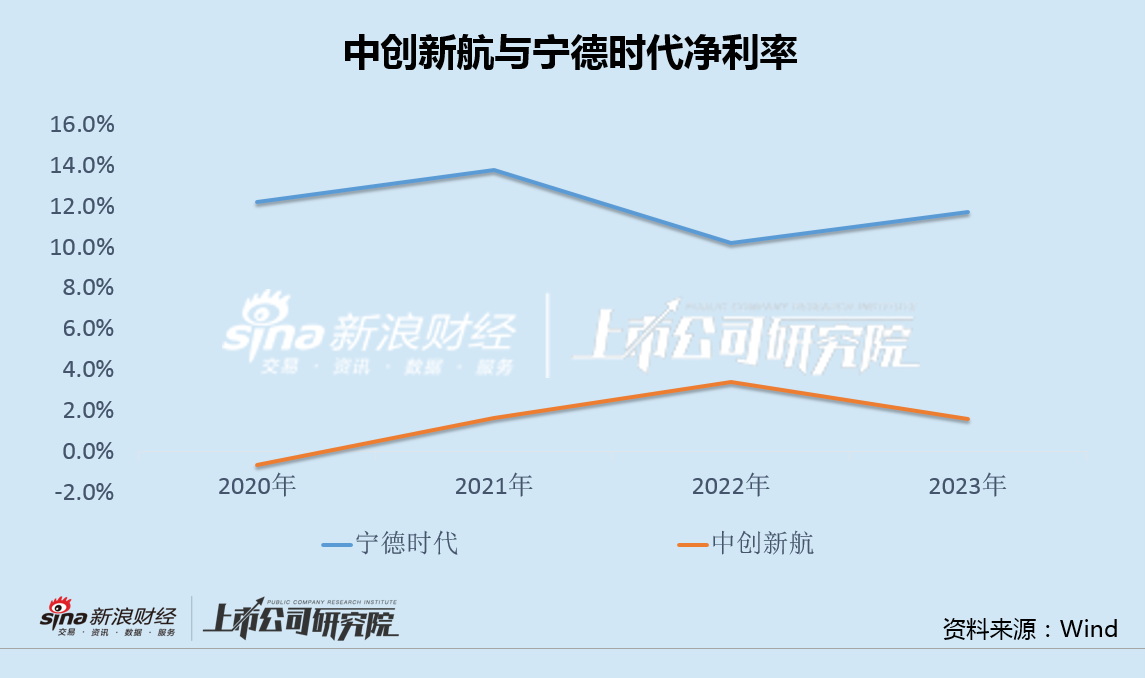

ЎЎЎЎЧчОӘ¶ФұИөДКЗЈ¬ДюөВКұҙъН¬ЖЪөДУӘКХәНҫ»АыФцЛЩ·ЦұрОӘ22%әН44%ЎЈПаұИРРТөБъН·Ј¬ЦРҙҙРВәҪФцКХјхАыОКМвГчПФЎЈ

ЎЎЎЎ2023ДкЈ¬ЦРҙҙРВәҪУӘКХәНГ«АыВКҫщіКЙПЙэЦ®КЖЈ¬ө«ІЖОс·СУГәНҙж»хјхЦөөДҙу·щФцјУЈ¬СПЦШНПАЫБЛТөјЁЎЈКВКөЙПЈ¬З°јёДкіЦРшөДјӨҪшА©ХЕЈ¬ИГЦРҙҙРВәҪІ»өГІ»әЈБҝҪиХ®Ј¬Н¬КұУЦАЫ»эБЛҙуБҝҝвҙжЎЈУЙУЪп®өзІъЖ·ҫәХщБҰІ»ЧгЈ¬ФЪРРТөФцЛЩПВ»¬әуЈ¬І»јЖәу№ыА©ІъөД¶с№ыҝӘКјПФПЦЎЈ

ЎЎЎЎёьБоИЛөЈУЗөДКЗЈ¬№гЖыЎўРЎЕфЎўОөАҙөИЦРҙҙРВәҪөДЦчТӘҝН»§ПъБҝјҜМеЖЈИхЈ¬КЖұШҪшТ»ІҪНПАЫЦРҙҙРВәҪөДіц»хБҝЎЈҙЛНвЈ¬№«ЛҫТөјЁіРС№Ј¬ІъЖ·КЫјЫФЪҙу·щПВөчәуЈ¬ТІТСГ»УРМ«¶аөДТФјЫ»»БҝҝХјдЎЈ

ЎЎЎЎГж¶ФДюөВКұҙъЎўұИСЗөПБҪҙуҫЮН·70%өДОИ¶ЁКРіЎ·Э¶оЈ¬ТФј°ТЪОіп®ДЬЈЁО¬ИЁЈ©Ўў№ъРщёЯҝЖөИ¶юПЯН¬РРөДІҪІҪҪфұЖЈ¬ЦРҙҙРВәҪКРХјВКТСҫӯіцПЦБЛПФЦшПВ»¬Ј¬О¬іЦБЛ¶аДкөДРРТөАПИэөШО»б§б§ҝЙОЈЎЈ

ЎЎЎЎУӘКХФціӨҫ»АыСьХ¶ јӨҪшА©ХЕ¶с№ыіхПФ

ЎЎЎЎИХЗ°Ј¬ёЫ№ЙЙПКРөДН·Іҝп®өзЖуТөЦРҙҙРВәҪЕыВ¶өДДкұЁПФКҫЈ¬2023ДкЈ¬№«ЛҫКөПЦУӘТөКХИл270.06ТЪФӘЈ¬Н¬ұИФціӨ32.5%Ј¬ҫ»АыИу2.94ТЪФӘЈ¬Н¬ұИПВҪө57.44%Ј¬ҝЫ·Зҫ»АыИу2.82ТЪФӘЈ¬Н¬ұИПВҪө33.33%ЎЈ

ЎЎЎЎПаұИУЪДюөВКұҙъН¬ЖЪ22.01%әН43.58%өДУӘКХУл№йДёҫ»АыИуН¬ұИФцЛЩЈ¬ЦРҙҙРВәҪФцКХјхАыөДОКМвН»іцЎЈ

ЎЎЎЎКВКөЙПЈ¬УӘКХФціӨөДН¬КұЈ¬ЦРҙҙРВәҪөДГ«АыВКТІҙУ2022ДкөД10.32%ЙПЙэЦБ2023ДкөД13.00%Ј¬ө«ҫ»АыВКИҙҙУ3.40%ПВ»¬өҪҪц1.62%Ј¬ЧЯКЖН¬СщУлДюөВКұҙъПаұіАлЎЈ

ЎЎЎЎУӘКХәНГ«АыВКФціӨЈ¬ҫ»АыИуИҙН¬ұИСьХ¶Ј¬ХвұіәуУлЦРҙҙРВәҪөДІЖОс·СУГәНҙж»хјхЦөҙу·щФцјУЦұҪУПа№ШЎЈ

ЎЎЎЎІЖұЁПФКҫЈ¬2023ДкЈ¬ЦРҙҙРВәҪІЖОсіЙұҫ3.3ТЪФӘЈ¬Н¬ұИҙуФці¬4ұ¶Ј¬Ф¶ёЯУЪПъКЫҝӘЦ§ЎўРРХюҝӘЦ§әНСР·ўЦ§іцөДН¬ЖЪФцЛЩЈ»ҙЛНвЈ¬УЙУЪп®өзіШіЦРшҪөјЫЈ¬2023Д깫Лҫҙж»хІҰұёҙпөҪ8.6ТЪФӘЈ¬Н¬ұИФціӨ222%ЎЈјЖМбәуЈ¬ЦРҙҙРВәҪХЛГжИФУР71.3ТЪФӘҙж»хЎЈ

ЎЎЎЎ¶шІЖОс·СУГәНҙж»хјхЦөҙу·щФцјУЈ¬УЦУ빫ЛҫЗ°јёДкіЦРшөДјӨҪшА©ХЕГЬІ»ҝЙ·ЦЎЈ

ЎЎЎЎёщҫЭ№ж»®Ј¬2023ДкЦРҙҙРВәҪУРР§ІъДЬҪ«А©ХЕЦБФј90GWhЈ¬ОӘҙЛЈ¬№«Лҫ2021ДкЧКұҫҝӘЦ§КЧҙОН»ЖЖ°ЩТЪЈ¬ҙпөҪ109.2ТЪФӘЈ¬2022ДкҪшТ»ІҪФцјУЦБ316.3ТЪФӘЈ¬Н¬ұИФцҪь3ұ¶Ј¬2023ДкЙП°лДкЧКұҫҝӘЦ§Н¬ұИИФјМРшФцјУЎЈ

ЎЎЎЎОӘВъЧгІъДЬА©ХЕЈ¬ЦРҙҙРВәҪІ»өГІ»ҙуБҝИЪЧКЎЈ

ЎЎЎЎ2022Дк10ФВЈ¬ЦРҙҙРВәҪФЪёЫ№ЙIPOЈ¬ТФ34.37ФӘ/№ЙөДјЫёсЈ¬ДјЧКФј90ТЪЎЈө«ЙПКРИЪЧКФ¶Ф¶ОЮ·ЁВъЧ㹫ЛҫөДЧКҪрРиЗуЎЈ

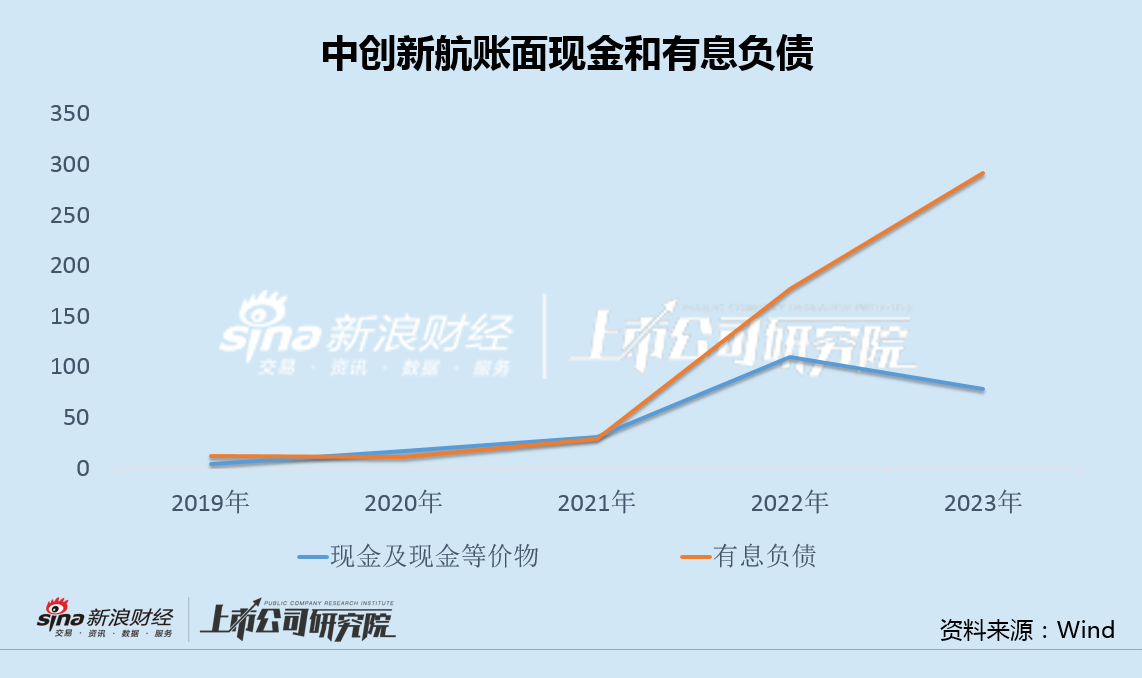

ЎЎЎЎЧФ2022ДкТФАҙЈ¬ЦРҙҙРВәҪУРПўёәХ®јұҫзЕКЙэЈ¬2023ДкЈ¬№«Лҫ¶МЖЪҪиҙыУЙ24.7ТЪФӘҙу·щЙПЙэЦБ81.1ТЪФӘЈ¬іӨЖЪҪиҙыёьКЗН»ЖЖ200ТЪЈ¬ҙпөҪ210.5ТЪФӘЈ¬¶шН¬ЖЪХЛГжЧКҪрИҙІ»Фц·ҙҪөЈ¬ЧКҪрИұҝЪҪшТ»ІҪјУҙуЎЈ

ЎЎЎЎ¶шУлҙЛН¬КұЈ¬2023ДкОТ№ъп®өзіШЧЬІъБҝТСі¬№э940GWhЈ¬РВДЬФҙЖыіөәНРВРНҙўДЬөДп®өзіШЧ°»ъБҝҪцХјФј435GWhЎЈ

ЎЎЎЎҫЭёЯ№ӨІъТөСРҫҝФәөчСРФӨІвЈ¬2024Дк№ъДЪ¶ҜБҰөзіШКРіЎөДУРР§ІъДЬАыУГВК»тҪ«өНУЪ60%Ј»ҙўДЬөзіШКРіЎөДУРР§ІъДЬАыУГВКёьКЗІ»Чг50%Ј¬п®өзІъДЬ№эКЈТСіЙОӘРРТөЖХұй№ІК¶ЎЈ

№І2Ті [1] [2] ПВТ»Ті

ЎЎЎЎЎЎәмЙМНшУЕЦКДЪИЭ»№Ҫ«Н¬ІҪ·Ц·ўөҪ№«ЦЪәЕЎўКУЖөәЕЎўН·МхәЕЎўОч№П¶¶ТфЎўНшТЧәЕЎўЛСәьәЕЎўЖу¶мәЕЎў°ЩјТәЕЎўәГҝҙКУЖөЎўРВАЛОўІ©өИ№ъДЪЦчБҰБчБҝЖҪМЁЎЈ