|

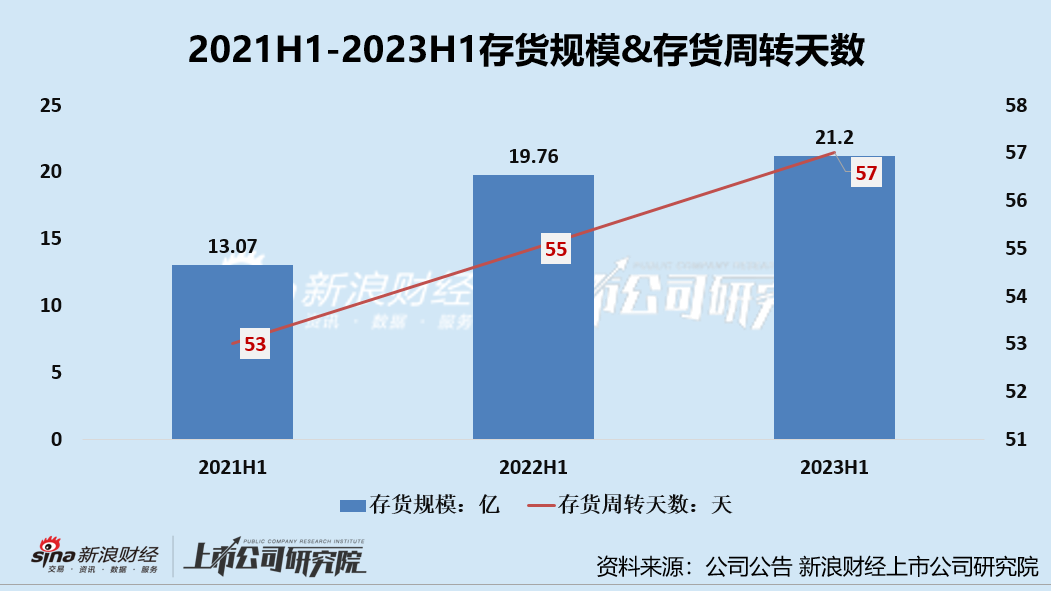

�����ӿ��״��������2021H1-2023H1����˾�Ĵ����ģ���������������ģ�ֱ�Ϊ13.07��Ԫ��19.76��Ԫ��21.20��Ԫ��2022H1��2023H1�ֱ�ͬ������51.19%��7.29%������֮�⣬��˾���д����תЧ�ʳ����½���2021H1-2023H1��˾�Ĵ����ת�����ֱ�Ϊ53�졢55�졢57�죬��Ӧ�����תЧ���½���2023��Q3����˾�����Ƚ�5���£�ͬ�Ȼ��Ⱦ������ӣ������ն�����ƫ���Լ��������ӡ�

�������������������ɼ۵Ĵ���´첢�ǽ��ǹɼ۱����������ԭ����ڹ�˾������ӪԤ�ڲ������йأ�������������Ҫ��ҵ������˵��Ͷ���ߡ�

���������������ʱ��Ƚ�Ǣ����������ʱ�֮�ֳ�Ϊ�ڶ����������ʣ�

����������֪����ʿ¶��“����˽�л�”��Ϣ�У����ر��ᵽ�������Ѻ�TPG��PAG������ڵ�˽ļ������Ǣ���˽����Ƿ�����Ȥ��ΪͶ�����롣

����“Ь����ҵ”��“˽�л�”��“����ʱ�”��һϵ�й����ʣ��������ô������������ʱ����ٵ��İ���������һ����˽�л�������2017�꣬�ڸ���ʱ������͵�����֮�£�“Ь��”����������ҵ����˽�л����У���Ϊ�й�����һ����PE���������˽�л���ֵ�ù�ע���ǣ���2017���������˽�л�֮ʱ������ֵҲ������500�ڸ�Ԫ��

��������Ь��������˽�л����ʱ����Է��潫�������ʲ��Ϊ����ʱ�У�Ь�ͷ���ҵ���ϲ����ʣ��˶���Ʒ����ƽ̨����2019��10�£��ϲ�������ʽ��½�۽�������ֵһ�ȳ���800�ڸ�Ԫ�������ֵԶ�����˰���������2017��˽�л�����ǰ��ֵ��Ŀǰ������ʱ��Ҳ����۽����ݽ��й��飬��ͼ�ٴ����ʱ��г���������������ʱ���ٳɹ���½�۽���������ʱ��ٵ��İ�������˽�л��������ɹ���

����һ������£��������е����й�˾����ֵ���߲���˽�л��������ʽ�����ǰ���£��������ʽ���˽�л��չ�Ҳ��һ��ѡ���ǣ��������е����й�˾����ֵ�ϸߵ������£����ܾ���Ҫ��Ϲ�Ȩ���ʻ���ծȨ����������˽�л���

���������������ԣ���˾��ֵ��500�ڸ�Ԫ�ҹ�˾��Ȩ�ṹ�Ķ�Ԫ�ͷ�ɢ�����������Ҫ���˽�л�����ʻ��統ʱ�İ��������ǰ㣬��ʵ����ǿ��˽ļ��������������2023��6�µף���������3���ֹɳ�5%�Ĵ�ɶ����ֱ�Ϊ�Ƿ��й���չ����˾�ֹ�10.29%��BlackRock.Inc���ֹ�5.96%��Brown Brothers Harriman & Co���ֹ�5.02%����Ȩ�ṹ��Ԫ�ҽϷ�ɢ��

�������������߰������ʵ�˽�л�֮·���ѶȻ�С��������ǰ��һ��������dz��˽�л��ʽ����������˽�л�ʱ���ʽ���ҪԴ�����д����Ȩ���ʡ���Ҳ�Ͳ�������Ϊ������˽�л������л���ָ���ʱ���˽ļ��Ȩ��˾��

��������˽�л��ʽ��Ȩ��Ԫ����ɢ�⣬�������Ҳû�����հ��������ǰ�“����”˽ļ��Ȩ��˾��ֵ�ù�ע���ǣ�������ȡ����“��Ʒ�ơ���Ʒ�ࡢ������”�ĸ߶˻�ս�ԡ���2016�꣬����ѡ����߶��г��������Ⱥ��Ƴ�“�й�����”��“����1990”����Ʒ�ƣ�������߶˻���Ʒ����ĸƷ�Ƶ���ϵ����“����”�������������Խ�����˾�ļ۸��ȣ���Ʒ���۸��Dz���Ԥ�ڡ�

������Ƚ�֮�£���������ҵ��Ʒ�Ƹ��Ӷ�Ԫ�����˽�л�֮����ʱ�����ͨ���ֲ�Ʒ���չ������ֻ�ת�͵ķ�ʽ������������Ͷ�ʼ�ֵ����ˣ���ʹ��������˽�л����Ƿ��л���Ը�⻨���ʽ��������������һ���ʺš�

������Դ�����˲ƾ����й�˾�о�Ժ ����֤ȯ ���ߣ�ɺ ��2ҳ ��һҳ [1] [2]

�������������������ݻ���ͬ���ַ������ںš���Ƶ�š�ͷ���š����϶��������š��Ѻ��š����š��ټҺš��ÿ���Ƶ���������ȹ�����������ƽ̨��

|