|

ЁЁЁЁРДдДЃКаТРЫВЦОЩЯЪаЙЋЫОбаОПдК аТРЫжЄШЏ зїепЃКЩК

ЁЁЁЁ3дТ12ШеЃЌОнгаЙиУНЬхБЈЕРЃЌРюФўе§ПМТЧНЋЦфЭЌУћЩЯЪаЙЋЫОРюФўДгИлНЛЫљЫНгаЛЏЃЌИУжЊЧщШЫЪПЛЙГЦЃЌРюФўвбОНгДЅСЫАќРЈTPGЁЂPAGКЭИпъВдкФкЕФвЛаЉШЋЧђКЭЕиЧјадЫНФМЙЋЫОЃЌСЫНтЦфЪЧЗёгааЫШЄзїЮЊЭЖзЪепМгШыЁЃЪмДЫЯћЯЂгАЯьЃЌРюФўЙЩМлвЛЖШьЩ§ГЌ20%ЃЌНижС3дТ12ШеЪеХЬЃЌЙЋЫОЙЩМлЩЯеЧ8.07%жС22.10ИлдЊ/ЙЩЁЃ

ЁЁЁЁИлЙЩЪеХЬКѓЃЌРюФўНєМБЗЂВМзддИадЙЋИцГЮЧхГЦЃК“зЂвтЕННќЦкБОЙЋЫОЙЩЗнгкСЊНЛЫљЕФМлИёМАГЩНЛСПгаВЛбАГЃБфЖЏЃЌЖЪТЛсШЗШЯЦфВЂВЛжЊЯЄИУЕШБфЖЏЕФШЮКЮдвђЛђЮЊБмУтЙЋЫОжЄШЏГіЯжащМйЪаГЁЖјБиаыЙЋВМЕФШЮКЮзЪСЯЁЃ”

ЃЈзЪСЯРДдДЃКЙЋЫОЙЋИцЃЉ

ЁЁЁЁвЛАуЖјбдЃЌЩЯЪаЙЋЫОЫНгаЛЏгаСНИіжївЊдвђЃКвЛЪЧЙЋЫОЙЩЦБМлИёЙ§ЕЭЃЌЪаГЁЙРжЕЦЋЕЭЃЌЖјЙЋЫОЕФДѓЙЩЖЋКЭЙмРэВуШДЖдЙЋЫОГЄЦкЗЂеЙПДКУЃЌДгЖјЪЙЕУПиЙЩЙЩЖЋШЯЮЊЫНгаЛЏгаРћгкЙЋЫОГЄЦкЗЂеЙЁЃЖўЪЧЃЌЫНгаЛЏКѓПЩвдЮЊКѓЦкзЪБОдЫзїЬсЙЉИќЮЊгаРћЕФПеМфЁЃжїЖЏЫНгаЛЏзїЮЊзЪБОдЫзїЕФвЛжжЪжЖЮЃЌгаРћгкЦѓвЕИќКУЕиећКЯзЪдДЃЌЬсЩ§ЙЋЫОМлжЕЃЌЪЕЯжеНТдФПБъЁЃЖдгкРюФўЖјбдЃЌЦфЫНгаЛЏДЋЮХШєЪєЪЕЃЌЯрБШИлЙЩЪаГЁЙЩМлЕјЗљЙ§ДѓЁЂЪажЕеєЗЂГЌ2000вкИлдЊЛђЮЊЦфКЫаФЖЏЛњжЎвЛЁЃ

ЁЁЁЁВЛТњИлЙЩЙЩМлдтЕЭЙРЁЂРюФўБЛДЋЫНгаЛЏЃПСНФъЖрЪажЕеєЗЂ2000вкЁЂЙЩМлДђ2ел

ЁЁЁЁНќСНФъЖрЕФЪБМфЃЌРюФўЖўМЖЪаГЁБэЯжвВБШНЯ“РПч”ЃЌЙЋЫОЙЩМлзд2021Фъ9дТДяЕН108.2ИлдЊ/ЙЩЕФДяЕНИпЕуКѓЃЌБуГЪЯжЯТЛЌЧїЪЦЁЃНижС2024Фъ3дТ12ШеЪеХЬЃЌЙЋЫОЙЩМлНіЮЊ22.10ИлдЊ/ЙЩЃЌНЯ108.2ИлдЊ/ЙЩЕФИпЕувбРлМЦЯТЕјНќ80%ЃЌЪажЕИќЪЧеєЗЂГЌ2000вкИлдЊЃЌФПЧАЪажЕНіЮЊ571.17вкИлдЊЁЃ

ЃЈзЪСЯРДдДЃКwindзЪбЖЃЉ

ЁЁЁЁШЛЖјЃЌЙЩМлДђ2елЁЂЪажЕеєЗЂ2000вкЃЌЯыБиВЂЗЧЕЅДПЪЧЙЋЫОЙЩМлБЛЕЭЙРЃЌЖјЪЧЙЋЫОЕФОгЊОАЦјГЬЖШЧЗМбЁЂОгЊЛђвЕМЈдЄЦкзЊВюЫљжТЃЌетДгЙЋЫОЕЭУдЕФОгЊвЕМЈдіЫйЁЂГйГйФбНтОіЕФПтДцФбЬтжаЖМФмПДГіЁЃ

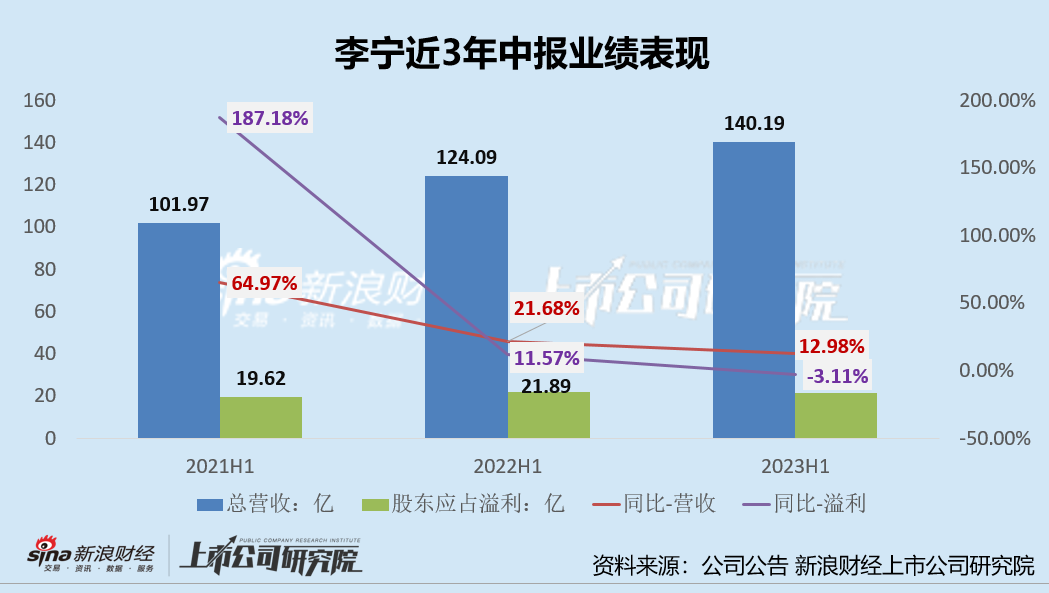

ЁЁЁЁДгНќ3ФъжаБЈвЕМЈБэЯжРДПДЃЌРюФўЕФгЊЪеЙцФЃЫфШЛЮЌГже§діГЄЕЋдіЫйСЌајСНФъЯТЛЌЃЌ2021H1-2023H1ЕФгЊЪедіЫйЗжБ№ЮЊ64.97%ЁЂ22.68%ЁЂ12.98%ЃЛОЛРћШѓдіГЄТЪЭЌбљСЌајШ§ФъЯТНЕжСИКдіГЄЃЌгЩ2021ФъH1ЕФ+187.18%ЯТНЕжС-3.11%ЁЃ

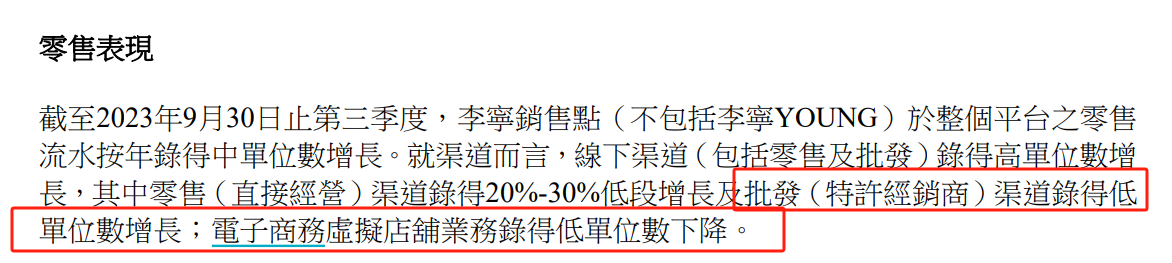

ЁЁЁЁГ§ДЫжЎЭтЃЌ2023Q3ЙЋЫООгЊБЈИцжаПЩвдПДГіЃЌЙЋЫОЕчЩЬМАХњЗЂЧўЕРГабЙЃЌЦфжаХњЗЂЧўЕРТМЕУЕЭИіЮЛЪ§діГЄЃЌЕчзгЩЬЮёащФтЕъЦЬвЕЮёТМЕУЕЭИіЮЛЪ§ЯТНЕЁЃ

ЃЈзЪСЯРДдДЃКЙЋЫОШ§МОЖШОгЊБЈЃЉ

ЁЁЁЁЙЋЫОвЕМЈВЛМАдЄЦкЃЌЛђвВгыРюФўдквпЧщШ§ФъФцЪЦРЉеХЕФВпТдгаЙиЁЃвпЧщЕФШ§ФъЃЌРюФўВЂЮД“РеНєбќДјЙ§Шезг”ЃЌЖјЪЧбЁдёЯпЯТУХЕъЬсЫйРЉеХЁЃ2020-2022ФъЃЌЙЋЫОЯпЯТУХЕъЪ§СПЗжБ№ЮЊ6933МвЁЂ7137МвЁЂ7603МвЃЌНќСНФъУХЕъЪ§СПЗжБ№ОЛді204МвЁЂ466МвЃЌЭЌБШ+2.94%ЁЂ+6.53%ЁЃЦфжаЃЌ2022ФъЃЌРюФўУХЕъОЛді466МвЃЌЬиаэОЯњЩЬОЛді95МвЁЂжБНгОгЊСуЪлЕъОЛді265МвЁЂРюФўYOUNGУХЕъОЛді106МвЁЃ

ЁЁЁЁе§ШчгВБвгае§ЗДСНУцвЛбљЃЌУХЕъРЉеХеНТдЭЌбљОпБИгХСгЪЦЁЃвЛЗНУцЃЌУХЕъИпЫйРЉеХПЩвдЬсИпЯњСПКЭЪеШыЃЌЭЌЪБгаРћгкЪаГЁЕФПЊЭиЃЌдіМгЦЗХЦжЊУћЖШЁЂЭиеЙгЊЯњЭјТчЁЂЬсИпЦиЙтТЪЕШЃЛЕЋСэвЛЗНУцЃЌШєУХЕъРЉеХЮДФмДјРДЯњЪлЖюЕФЭЌВНдіГЄЃЌДѓИХТЪЛсБЛУХЕъРЉеХДјРДЖюЭтЕФОгЊГЩБО “ЗДЪЩ”ЃЌДјРДЕФЧўЕРЕЭаЇгыПтДцЛ§бЙЃЌНјЖјМгЫйЙЋЫОвЕМЈЭЧЪЦЁЃ ЙВ2вГ [1] [2] ЯТвЛвГ

ЁЁЁЁЁЁКьЩЬЭјгХжЪФкШнЛЙНЋЭЌВНЗжЗЂЕНЙЋжкКХЁЂЪгЦЕКХЁЂЭЗЬѕКХЁЂЮїЙЯЖЖвєЁЂЭјвзКХЁЂЫбКќКХЁЂЦѓЖьКХЁЂАйМвКХЁЂКУПДЪгЦЕЁЂаТРЫЮЂВЉЕШЙњФкжїСІСїСПЦНЬЈЁЃ

|