|

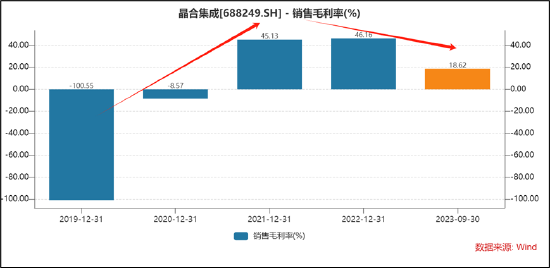

�������⣬��˾ë���ʼ�Ϊ����������ǰϦ����˾ë���ʴ��������45%����ˮƽ�����к�˾ë�����ִ���µ���18.62%��

����ֵ��ע����ǣ���˾2021�꼰2022���ë����ˮƽ�ƺ�������ҵ��λ��ƥ�䡣

���������������ϼ���רע�� 12 Ӣ�羧Բ����ҵ����ʵ��150nm-90nm �Ƴ̽ڵ����������ڽ��� 55nm �Ƴ̼���ƽ̨�Ŀͻ���Ʒ��֤�� ��̨���硢�������ӡ���о��ȫ����ҵ������ҵ�Ѵ� 5nm�� 14nm ���Ƴ̽ڵ㣬��˾����ҵ��Ʒ���ڽϴ��ࡣ

����2023���ϰ��꣬���ϼ��ɵ�Ӫҵ���빹��Ϊ��90nmռ��49.72%��110nmռ��31.52%��150nmռ��13.55%��55nmռ��4.81%������ҵ��ռ��0.4%��

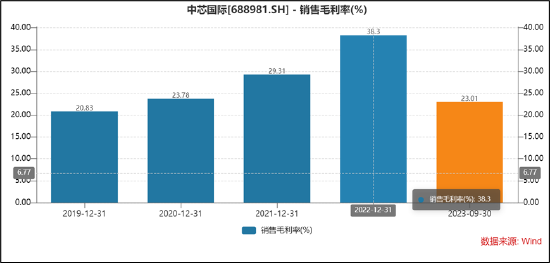

����Ȼ������˾ë����ȴ���������о��2021����2022�꣬��˾ë����Ϊ45.13%��46.16%����ͬ����о��Ϊ29.31%��38.3%��

������˾����ǰϦ��ë���ʿ����������ɳ����Ի���Ҫ�ص��ע��Ȼ������˾ȴ���й�������гƣ���˾��ë���ʿ����������пɳ����ԣ��������������ɣ�

������һ���г����ֿ�������������Frost & Sullivan��ͳ�ƣ�2015����2020�꣬ȫ����ʾ�����ҵ�г���ģ��1.72��ƽ����������2.42��ƽ���ף�������������ʴ�7.1%����Ԥ��2024��ȫ����ʾ����г���ģ���ﵽ2.74��ƽ���ף�������ʾ�����ҵ�г���ģ��0.31��ƽ������������0.91��ƽ���ף�������������ʴ�24.4%����Ԥ��2024���й���½��ʾ����г���ģ���ﵽ1.17��ƽ���ס������Ƚ������IJ�Ʒ��������֧�������ξ�Բ����������ҵ�Ŀ��ٷ�չ����Ϊ��˾δ�����۹�ģ������������λ��Ʒ��̯�Ĺ̶��ɱ��������͡�ӯ������������ǿ�춨��ʵ������

��������������IJ�Ʒ�з��ͼ������¡���˾�߶����Ӳ�Ʒ�з����������£���ǰ���������������������Ƽ����ʵ���ؼ��������ϣ����������ҵ��չ���ƻ����ƶ����������������ڲ����������м���ƽ̨��ͬʱ�������Ƴ����߾��������²�Ʒ���²�Ʒͨ����������г������������������ǿ���ܹ�Ϊ��˾ë���ʿ��������ṩ����֧�š�

�������˾��ë���ʿ��ٱ�������˾�Ƿ������й������������Գ����������Ƿ����ע��������ԭ��

������Դ�����˲ƾ����й�˾�о�Ժ ����֤ȯ ��/�ij湤���� ��2ҳ ��һҳ [1] [2]

�������������������ݻ���ͬ���ַ������ںš���Ƶ�š�ͷ���š����϶��������š��Ѻ��š����š��ټҺš��ÿ���Ƶ���������ȹ�����������ƽ̨��

|