|

����1��26�գ�Ѷ��ҽ�ƿƼ��ɷ�����˾�����¼�ƣ�Ѷ��ҽ�ƣ��ݱ��۽������壬��̩���ʡ��㷢���ʣ���ۣ��뽨�����ʵ�����ϯ�����ˡ�

�����й�����ʾ��Ѷ��ҽ�Ƴ�����2016�꣬��Ҫ����ҽ����ҵ�˹����ܲ�Ʒ��������з������ۣ����ƴ�Ѷ������Ψһһ����Ҫ����AIҽ�����ҵ��ij�Ա��˾�����ݸ���˹��ɳ���ĵ����ϣ�Ѷ��ҽ�Ƶ���ҽ������Ŀǰȫ��������Ψһһ��ͨ������ִҵҽʦ�ʸ��ԣ��ۺϱ��ԣ������ܽ��������

����Ȼ�����ڶ��й�������������֣���˾�Դ���������ǡ����ȣ���˾Ӫ�����ٲ������۷������٣�������������ֽ���ʧѪ���أ�����ֵȴ��һ��֮�ڷ���3������ɶ��ƴ�Ѷ�ɻ��ڵݱ�ǰͻ�����ʽ�һ��̧����ֵ���辯�����۷��д����ķ��ա���Σ���˾����֧��ҵ��Ӫ���ѳ����»�����ͬ��ծ������٣�ҵ��ǰ��������

����Ӫ�����ٲ������۷������� ����ҵ���ͬ��ծ�������

��������Ӫҵ��Ѷ��ҽ����Ҫ�ṩ��������Ԥ������ɸ����ϡ������뿵��Ч����á�������������������ز�Ʒ�������������Ҫ��������ҽ�ƻ�������ҽԺ�����߷����������ƽ̨��������Ĵ��ҵ��

�������У�����ҽ�ƻ�������ҵ��������ҽ������Ϊ����ҽ�ƻ���ҽ���ṩAI������ϼ����ƽ��飩������������Ϊ��Ѫѹ����Ѫ�ǵ����������ּ�����ģʽ����ɣ���Ѷ��ҽ���˹����ܽ�����������е��������Ʒ��

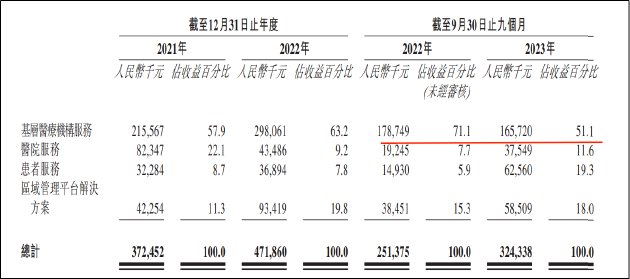

����2021�ꡢ2022���Լ�2023��ǰ�����ȣ�����ҽ�ƻ�������ֱ�ʵ������2.16��Ԫ��2.98��Ԫ��1.66��Ԫ��ռ��˾ͬ��Ӫ���ܶ�ı���Ϊ57.9%��63.2%��51.1���ǹ�˾�ĺ���֧��ҵ��

����Ȼ�����Ӳ������ݿ�������ҵ���Ѿ������������ơ�2023��ǰ������Ӫ���Ѳ���2022��ͬ�ڵ�1.79��Ԫ��Ӫ�ս�����7.29%���Ӻ�ͬ��ծ����ȷ����Լ���ζ���δ�ṩ��ز�Ʒ������Ŀͻ�Ԥ�������������ҽ�ƻ�������ĺ�ͬ��ծ��2022���ѳ��ִ�����ٵļ������������ն��

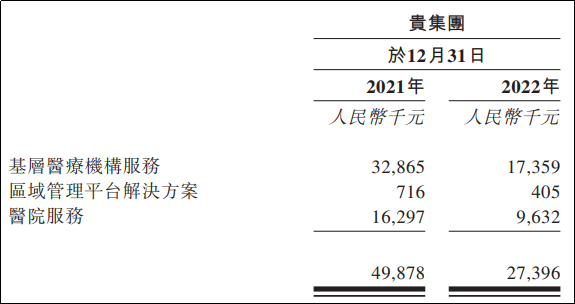

����2023��ǰ�����ȣ�Ѷ��ҽ�ƺ�ͬ��ծ�ܶ�������2960��Ԫ���Ը���2022�꣬������2021������������ࡣ����ͼ���Կ����������ǻ���ҽ�ƻ�������ҽԺ�����������ƽ̨�����������Ӫ�չ�ģС���������Ͽ��ҵ���ͬ��ծͬ�����������»�����˾δ��ҵ�����Գ�����ѹ��

����Ѷ��ҽ��������Ӫҵ���У����߷���ҵ������ľ߿��㣬Ӫ���ܶ��ڱ������ھ����������������ϴ�ռӪ�յı���Ҳ��8.7%������19.3%������ҵ��ë���ʱ������ڳ��־��ұ䶯��2021�ꡢ2022��ֱ�Ϊ45.5%��39%��2022�ꡢ2023��ǰ�����ȷֱ�Ϊ67.0%��57.4%��������Ϊ���⡣

�������⣬��Ҫ��ע���ǣ���˾Ӫ�չ�ģ������ܴ�̶��ϻ���“��Ǯ”�������йء�2022�꣬��˾Ӫ������Ϊ26.69%�������۷���ͬ������76.36%����������Ӫ�����١�2023��ǰ�����ȣ���˾Ӫ������ͬ���������۷������١� ��2ҳ [1] [2] ��һҳ

�������������������ݻ���ͬ���ַ������ںš���Ƶ�š�ͷ���š����϶��������š��Ѻ��š����š��ټҺš��ÿ���Ƶ���������ȹ�����������ƽ̨��

|