����2023��H1��Ӫ��������ǰ���£���˾ԭԱ���ɱ���ʹ��Ȩ�ʲ��۾ɷ��á���漰�ƹ㿪֧�������½����ر�ֵ�ù�ע����Ա���ɱ��ı仯��2022��H1����ѩ�IJ�Ա���ɱ�7.12��Ԫ��2023��H1ͬ���½�3.68%��6.86��Ԫ�����ŵ����š�Ӫ��������ǰ���£�Ա���ɱ����½�����Щ���Ρ�

������ͨ��2022��Ʊ����ǻ��ܵó����ִ𰸣�����2021��ף���ѩ�IJ��Ա��Ϊ10671�ˣ�������2022��ף���ѩ�Ĺ�Ա��ȴ����7557�ˣ�ͬ���½�29.18%�����۶�������Ĺ��½�����ȥ����ѩ�IJ����ͼͨ��“��Ա”�ķ�ʽ����Ա���ɱ����Ӷ�����ӯ��������Ӯ��Ͷ���ߵ����ģ�Ȼ�����ֲ�Ա����������ӯ�������������ѳ�����

����Q3������4�Ҽ����� �ŵ꿪�ء��ͼ����Ƽ���Ӧ�������Ⱦ�����“��ѩ������”

����2023����ȫ�ų�����Ӱ����²���Ʒ�Ƽ�㿪����һ�ָ��Ӽ��ҵ�“��ɱ”��������ɱ�����黳�����������ݣ����ŵ���չ�������ͼ����ơ���Ӧ�������ȶ���Ƕ�չ�����ҵľ�����

�������ⳡ���ŵ꿪������Ϊ�������㡢�ͼ�����Ӧ�����ѽ�����������Ӧ������Ϊ���Ŀ����ս���ϣ���ѩ�IJ����“��ѩ������”�����Ʋ���ͻ����

�������ȣ����ŵ꿪�ؽǶ����Գ�������ѩ�IJ��ںܳ���һ��ʱ�䲢δ�ſ����ˣ�ֱ��2023��7����Ѯ�ŷſ����ˡ�Ȼ�����ſ����˺���ѩ�IJ貢δ���ֻ𱬵ļ���״�����ݹ�˾������2023��������Ⱦ�Ӫ���棬����2023��9��30�գ���ѩ�IJ蹲��1364���ŵ꣬����1360��ΪֱӪ�꣬4��Ϊ�����ŵꡣ��Ҳ�ͱ������ſ������������µ�ʱ�䣬��ѩ�IJ������4�Ҽ����ŵꡣ

����Ϊ�ηſ����˺���ѩ�IJ����״��������壬������Ϊ���������ߵ����ڼ���Ԥ��ϸ��Լ�Ʒ�������������йء�������ѩ�IJ����ʽ�Ҫ���������150�����������ʽ�����֤���������ʲ�֤�������������450�����������ʽ�����֤���������ʲ�֤����

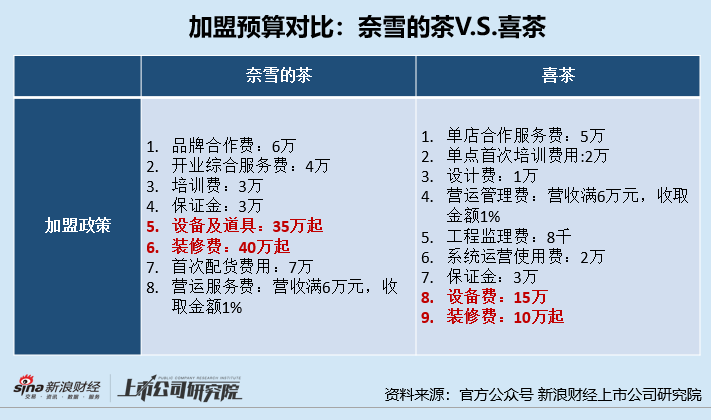

��������Ͷ��Ԥ��ͽ���100�����а���6��Ʒ�ƺ����ѡ�4��ҵ�ۺϷ���ѡ�3����ѵ�ѡ�3��֤��35���豸���߷ѡ�40��װ�ѡ�7���״�������ã����������г��ķ��úϼƾ��ѽ���98��Ԫ���û�а������⡢��Ա�䱸�ȷ��á����⣬�����̻�������ѩ�IJ����Ӫ�˷���ѣ���Ӫҵ����6��ʵ�ճ�ȡ1%��

�����Ա�ϲ�裬��ѩ�IJ�Ʒ��ʹ�÷ѡ���ѵ���á��豸���ߡ�װ��Ԥ��Ⱦ��ϸߣ��ر����豸�����߷ѡ�װ���������ѩ�豸������Ԥ��Ϊ35���𣬶�ϲ����Ϊ15����װ����ѩ�IJ�Ԥ��Ϊ40����ϲ���װ��Ԥ��Ϊ10���𡣸߰��ļ��˷ѻ��Ȱ����һ��DZ�ڼ����̡�

�������⣬�ӵͼ����ƻ�ͽǶȿ�����ѩ�IJ���Ϊ�߶����Ʋ����Ŀ����ߣ���Ʒ������Խϸߡ��⼸�꣬��ѩҲ����ͼ�“��ͷ”�����“3��ͷ”��Ʒ��������ƴ����“��ѩ������”�� ��ͬ�������ʹ�����IJ�ٵ�Ϊ���������ѩ�IJ裬��۸�����������Ӳ�Ʒ�з��Ƕȿ����ֲ����漾�ڸ����Ƴ��ı��Ʒ��

����2022�꣬��ٵ���֦��¶����Լ6680��ʵ�����۶�Լ12.8��Ԫ��������Բ�̲���������̾��۳�����6200���ֱ����9.17��Ԫ��7.59��Ԫ�����۶

�����ӹ�Ӧ�������Ƕȿ�����ѩ�IJ����ҵģʽ�����ڶ��ɵ�������ҵ������ͬ����ѩ���ǡ���������ٵ����Ķ������ǹ�Ӧ�������⣬��Ҫ��������̳������ϡ��豸Ǯ����ѩ�IJ��������ŵ���ΪֱӪ�ŵ꣬��Ҫ����Ʒ�ͺ決��Ʒ�ij���Ǯ��

������ˣ������ѩ�IJ裬�Լ���Ϊ�����²���Ʒ�Ƹ���ע�ع�Ӧ���Ľ��衣����ѩ����Ϊ��������2012�꣬��˾�Ϳ�ʼ���ҵ���������������������죬Ŀǰ�ѽ�������������أ������ǡ��̡��衢����������ȫƷ��ʳ�ģ���ʵ����Ʒʳ�ġ����ļ��豸100%��Ʒ�Ʒ��ɹ�������������ṩ����Ʒʳ��60%Ϊ�Բ���������Ʒʳ��100%�Բ���

������Դ�����˲ƾ����й�˾�о�Ժ ����֤ȯ ���ߣ�����������/cici

��2ҳ ��һҳ [1] [2]

�������������������ݻ���ͬ���ַ������ںš���Ƶ�š�ͷ���š����϶��������š��Ѻ��š����š��ټҺš��ÿ���Ƶ���������ȹ�����������ƽ̨��