|

������Դ�����˲ƾ����й�˾�о�Ժ ����֤ȯ ���ߣ�����������/cici

�����Ʒ����������̼ۣ����ѳ�Ϊ��ѩ�IJ����Ի�ȥ�ĸߵ㡣����2024��1��11�����̣���˾�ɼ��ѽϹ�Ʊ���м�19.8��Ԫ/�ɵ�ȥ83.18%������1.7�ۡ�

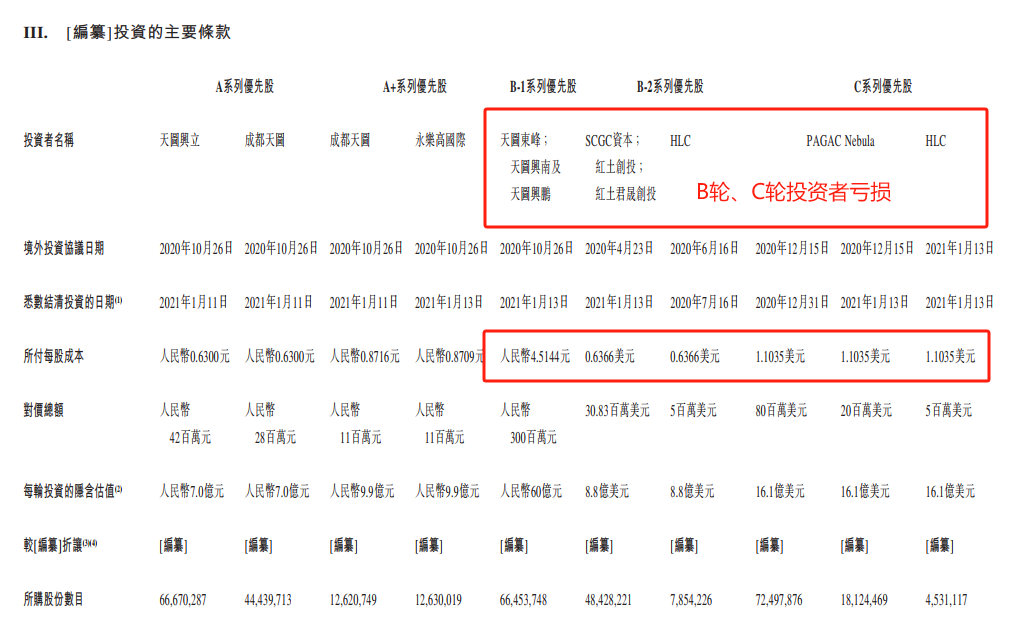

������������Ͷ��������������ѩ�IJ�B2�֡�C�ֻ���Ͷ����Ҳ��Ǯ���ݹ�˾�й�����¶�Ļ���Ͷ��������ÿ��Ͷ�ʳɱ���B2�ֻ���Ͷ���߿���30%��C�ֻ���Ͷ���߿���60%���Ͷ�������ʱ���̫��Ͷ�ʼ��ţ�PAG����“��”��

����Ͷ����“�ý�ͶƱ”����˾�ɼ��µ��ĺ���ԭ���������ѩ�IJ�����Ԥ�ڲ������ʡ�2023����ȫ�ų�����Ӱ����²���Ʒ�Ƽ�㿪����һ�ָ��Ӽ��ҵ�“��ɱ”�����ⳡ���ŵ꿪������Ϊ����Ԥ�ڡ��ͼ�����Ӧ�����ѽ�����������Ӧ������Ϊ���Ŀ����ս���ϣ���ѩ�IJ����“��ѩ������”�����ƻ�ͻ����

������ѩ�IJ�ɼ۴�1.7����ס�����ʱ���̫��Ͷ�� ����Ť�����Ѵ�Ͷ����

����2021��6��30�գ���ѩ�IJ��½�۽���������“��ʽ������һ��”�������̼��Ʒ����������յ�13.54%����17.12��Ԫ/�ɡ�Ȼ���������Ʒ��Ĺɼۣ��ѳ�Ϊ��ѩ�ȥ�ĸߵ㡣

����2021�꣨���а���ʱ�䣩����ѩ�IJ�ɼ��ۼ��´�56.77%���ɼ���ն��2022��ɼۼ����½���ȫ��ɼ��ۼ��´�12.03%������2023�꣬����Ϊ�ų�����Ӱ���Ԥ�ڻ�ת�ã�ʵ��Ϊ��˾�ɼ۱��ٶ���ն��ȫ���ۼƵ����ߴ�57.90%��

��������Դ��wind��Ѷ��

�����ɼ۳���������´죬����IJ�ֹ����Ͷ���ߣ�����̫��Ͷ�ʡ������ʱ���B�֡�C�ֵĻ���Ͷ����Ҳ��Ѫ�����й�����ʾ������ǰ��ѩ�����5�����ʣ�Ͷ�ʷ�������ͼͶ�ʡ��Ͷ�������ʱ���̫��Ͷ�ʼ��ţ�PAG���ȶ��֪��������

�������У�B2��Ͷ�����Ͷ�������ʱ�����ÿ�ɳɱ�Ϊ0.6366��Ԫ����������Ԫ���ʹ��㣬Լ�ϣ���C��Ͷ����̫��Ͷ�ʼ��š������ʱ�ÿ��Ͷ�ʳɱ�Ϊ1.1035��Ԫ������1��10�����̼�0.4348��Ԫ/�ɣ���1��10�ջ��ʹ��㣩�����㣬B2�ֻ���Ͷ���ߺ�C�ֻ���Ͷ���߾����ִ��ģ����

��������Դ����˾�й��飩

������ѩ�IJ�ɼ۽����´죬��B��C��Ͷ���߶����ݿ�����̶�ĸ���ԭ����Ҫ���ڹ�˾����Ԥ�ڲ����ʡ�

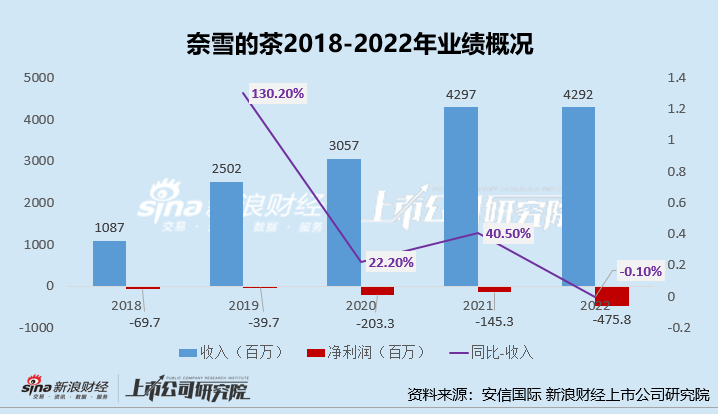

������2018-2022ȫ��ҵ����������ѩ�IJ�������ǰӪ���������ѳ����˽ϴ�����»���Ӫ�մ�2019��130.20%��ͬ���������½���2020���22.20%�����еڶ��꣬Ӫ�ձ�������»���2022��ȫ��Ӫ��ͬ����0.1%��ͬ�ڣ���ѩ�IJ�ҵ��Ҳ����δŤ����

����2023���ϰ��꣬��ѩ�IJ蹲ʵ��Ӫҵ����25.9��Ԫ��ͬ������26.8%����ĸ������Ϊ0.66��Ԫ��ͬ��Ť��Ϊӯ��Ӫ�յ���������ҪԴ��ȥ��ͬ�ڵĵ�ҵ��������Ť������ҪԴ�ڽ�����Ч�� ��2ҳ [1] [2] ��һҳ

|