ЎЎЎЎИ»¶шЈ¬ХвПөБР¶ҜЧчЛЖәхІўОҙҙтПыПы·СХЯТЙВЗЈ¬КЧПИЈ¬әЈМмТЙЛЖҙжФЪ“јИөұСЎКЦУЦөұІГЕР”ЗйРОЈ¬Т»ХЕЎ¶ҪҙУНЦКБҝНЁФтЎ·өДҪШНј№гОӘБчҙ«Ј¬ЖдЦРәЈМмҫНКЗЖрІЭөҘО»Ј»ЖдҙОЈ¬ЦР№ъөчО¶Ж·Рӯ»бёшәЈМмО¶Тө“ХҫМЁ”ұіәуіцПЦәЈМмПа№ШИЛФұЎЈ

ЎЎЎЎЖДОӘТвНвөДКЗЈ¬әЈМмО¶ТөөДҫәЖ·З§әМО¶ТөИҙТтІъЖ·“0МнјУ”¶шТвНвіцИҰЎЈФЪҙЛҙОКВјюЦРЈ¬З§әМО¶ТөКЬТжБгМнјУКЖДЬЈ¬Па№ШІъЖ·ёЯЛЩ·ЕБҝЎЈ

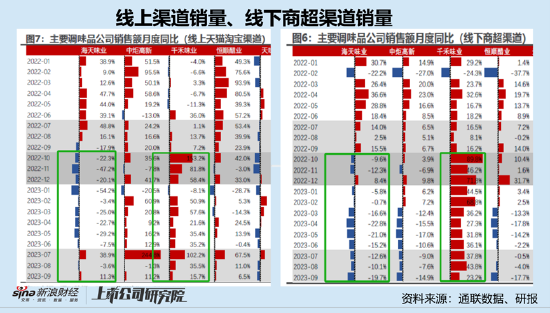

ЎЎЎЎёщҫЭНЁБӘКэҫЭЈ¬ЧФ2022Дк10ФВЈ¬әЈМмО¶ТөПЯЙПМФұҰЗюөАУлПЯПВЙМі¬ЗюөАҙуІҝ·ЦФВ·ЭПъКЫ¶оКфУЪёәФціӨЈ¬¶шЗ§әМО¶ТөФтҙуІҝ·ЦКфУЪХэФціӨЈ¬ҫЯМеИзПВНјЈә

ЎЎЎЎБнТ»·ҪГжЈ¬әЈМмО¶ТөөД»щҙЎөчО¶Ж·КЗ·сФвУцФӨЦЖІЛј°ёҙөчЖ·ј·С№Јҝ

ЎЎЎЎәЈМмО¶Тө»щұҫЕМФЪB¶ЛЎЈҫЭПӨЈ¬әЈМмО¶ТөB¶ЛПъКЫХјұИі¬50%Ј¬әЛРДЦчТӘОӘІНТыөИB¶ЛЈ¬¶шТФі¬КРЎўБгКЫөкөИОӘЦчөДC¶ЛКРіЎХјұИ30%-40%ЧуУТЎЈ

ЎЎЎЎИ»¶шЈ¬ИэДкТЯЗйЕаУэБЛІҝ·ЦПы·СХЯҫУјТІНТыөДП°№ЯЈ¬Н¬КұТІҙш¶ҜБЛёҙөчЖ·ј°ФӨЦЖІЛФціӨЎЈ

ЎЎЎЎёщҫЭЦРМ©ЦӨИҜКэҫЭЈ¬2020ДкЈ¬ҫУјТІНТыІъЖ·КРіЎФціӨ35%ЦБ2652ТЪФӘЈ¬2022ДкФцЛЩі¬25%ЦБ3673ТЪФӘЈ¬ІўФӨјЖ2023-2027ДкЈ¬ФЪјТіФ·№ІНКіІъЖ·КРіЎ№жДЈҪ«ҙУ4411ТЪФӘФціӨЦБ9400ТЪФӘЈ¬CAGRОӘ20.8%ЎЈ

ЎЎЎЎУлҙЛН¬КұЈ¬ФӨЦЖІЛТІН»·ЙГНҪшЈ¬2022ДкОТ№ъФӨЦЖІЛКРіЎ№жДЈҙпөҪ4196ТЪФӘЈ¬Н¬ұИФціӨ21.3%Ј¬КРіЎ№жДЈіЦРшА©ҙуЈ¬УРНыіЙОӘПВТ»ёцНтТЪКРіЎЎЈ

ЎЎЎЎТФК·ОӘјшЈ¬УлОТГЗТыКіОД»ҜҪПОӘҪУҪьөДИХұҫЈ¬ФЪҫӯјГПВРРЦЬЖЪЈ¬іцПЦёҙөчЖ·Мжҙъ»щҙЎөчО¶Ж·ПЦПуЎЈҫЭПӨЈ¬ИХұҫјТНҘ¶Ф»щҙЎөчО¶Ж·ҪҙУНөДЦ§іцҪр¶оҙУ90ДкҙъіхөДФј3500ИХФӘөДёЯО»ПВҪөЦБ2017ДкөДФј1800ИХФӘЈ¬ҪҙУНСЬЙъөДёҙәПөчО¶Ж·Ц§іцФтУЙФј3000ИХФӘЙПЙэЦБФј4800ИХФӘЎЈ

ЎЎЎЎЧЫЙПЈ¬әЈМмО¶Тө»щұҫЕМҪҙУНТөОсФвУцҫәЖ·ј°ҝЙМжҙъЖ·өИІПКіПВЈ¬ҪҙГ©Ҫ«ИзәОЧЯіцА§ҫіЈҝН¬Сщ¶ФұкИХұҫөчО¶ҫЮН·№кјЧНтЈ¬ЖдФЪФвУцРРТөФцЛЩ·Е»әәуЈ¬ІЙИЎБЛ¶аЖ·АаІЯВФҪшРР¶ФіеЎЈ·ҙ№ЫәЈМмО¶ТөЈ¬ЖдТІҪшРРБЛТ»¶Ё¶аФӘ»ҜЈ¬ө«¶аФӘ»ҜөДТөОсХјұИ№ұПЧИФИ»І»Н»іцЎЈ2023ДкЙП°лДкЈ¬ҙъұн¶аФӘ»ҜІъЖ·өДЖдЛыТөОс¶ФУӘКХөД№ұПЧҪцОӘ14.52%ЎЈ

ЎЎЎЎПЭИлЗюөАЦ®А§ЈҝҫӯПъЙМіЦРшБчіцПЯЙПЗюөАХјұИөН

ЎЎЎЎәЈМмО¶ТөУЙУЪЕУҙуөДҫӯПъЙММеПөЈ¬К№өГЖдЗюөАј«ҫЯҫәХщУЕКЖЎЈИ»¶шЈ¬ҪьДкЈ¬№«ЛҫЛЖәхФвІҝ·ЦҫӯПъЙМЕЧЖъЎЈ

ЎЎЎЎ2022ДкәЈМмО¶ТөөДҫӯПъЙМКэБҝ7172јТЈ¬ПаұИ2021ДкөД7430јТЈ¬јхЙЩБЛ258јТЈ»2023ДкЈ¬З°Иэјҫ¶ИәЈМмО¶ТөҫӯПъЙМҪшТ»ІҪПВҪөЦБ6775јТЈ¬Н¬ұИПВ»¬5.54%ЎЈ

ЎЎЎЎУләЈМмО¶ТөҫӯПъЙМПВҪөІ»Н¬Ј¬З§әМО¶ТөУлЦРҫжёЯРВөДҫӯПъЙМҪсДкИэјҫ¶ИИҙФЪФціӨЈ¬З§әМО¶ТөЗ°Иэјҫ¶ИҫӯПъЙМҫ»ФцјУ833јТЈ¬ФцЛЩҪь40%Ј»ЦРҫжёЯРВҫ»ФцјУ107јТЈ¬Н¬ұИФцЛЩОӘ5.34%ЎЈ

АҙФҙЈәөчО¶Ж·Рӯ»бКэҫЭЈ¬ЧўЈәөчО¶Ж·ЙПКР№«Лҫ2023ДкЗ°Иэјҫ¶ИҫӯПъЙМ·ўХ№Чҙҝц

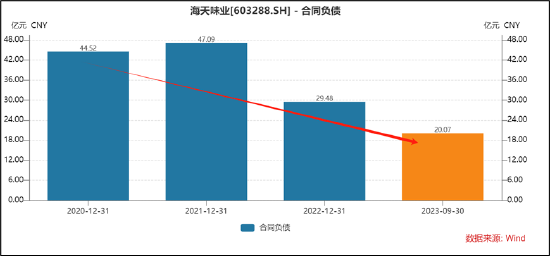

ЎЎЎЎЦөөГЧўТвөДКЗЈ¬әЈМмО¶ТөөДәПН¬ёәХ®ТІФЪҙу·щПВҪөЈ¬2021ДкДкД©Ј¬№«ЛҫәПН¬ёәХ®ёЯҙп47.09ТЪФӘЈ¬¶ш2023ДкИэјҫұЁЦиҪөЦБ20.07ТЪФӘЈ¬Н¬ұИПВ»¬25%ЎЈ

ЎЎЎЎЦБҙЛЈ¬БоИЛТЙ»уөДКЗЈ¬ОӘәОәЈМмО¶ТөФвІҝ·ЦҫӯПъЙМЕЧЖъЈ¬¶шІҝ·ЦҫӯПъЙМИҙҙуҫЩјУИлЗ§әМО¶ТөЈҝХв»тІ»өГІ»МбЗюөААыИуВКЎЈ

ЎЎЎЎәЈМмО¶ТөөДҫӯПъЙМЗюөААыИуВК»тҝЙДЬИхУЪЗ§әМөИҫәЖ·Ј¬ФЪЗ§әМО¶ТөөД№«ҝӘұЁөА»тДЬөГөҪјдҪУСйЦӨЎЈЗ§әМО¶ТөФш¶ФНвұнКҫЈ¬“№«ЛҫёшҫӯПъЙМөДАыИуҝХјдКЗё»УРҫәХщБҰөДЎЈФЪ¶ФҫӯПъЙМЗюөАөДЦ§іЦЙПЈ¬№«ЛҫёщҫЭКРіЎіЙКміМ¶ИәНҝӘНШРиТӘЈ¬ёшУиҫӯПъЙМУРҫәХщБҰөДАыИуҝХјдәН·СУГЦ§іЦЈ¬ід·Цөч¶ҜЗюөАөД»эј«РФЈ¬КөПЦЛ«·Ҫ№ІУ®ЎЈ”

ЎЎЎЎёщҫЭ°ІРЕЦӨИҜІрҪвКэҫЭЈ¬З§әМҫӯПъЙМЗюөААыИуВКёЯҙп35%Ј¬Ф¶ёЯУЪәЈМмөД25%ЎЈФЪРРТөРиЗуЖЈИнЦ®јКЈ¬ЗюөАУҜАыҝХјд»тіЙБЛҫӯПъЙМРВөДҝјБҝДҝұкЎЈ»»СФЦ®Ј¬әЈМмО¶ТөФЪГж¶ФПФИ»ФціӨА§ҫіКұЈ¬»тШҪҙэёДЙЖЖдЗюөАЙМАыИуҝХјдЈ¬К№өГЖдҫЯУРПа№ШҫәХщУЕКЖЎЈ

ЎЎЎЎҙЛНвЈ¬әЈМмО¶ТөФЪПЯЙПЗюөАХјұИИФИ»ҪПРЎЎЈЦұІҘҙш»хЎўЙзЗшНЕ№әөИРВРЛЗюөАөДРЛЖрЈ¬Т»¶ЁіМ¶ИЦъНЖБЛөчО¶ПЯЙПЗюөА·ўХ№ЎЈёщҫЭ№«ҝӘЧКБПЈ¬ТЯЗйИэДкЈЁ2020ЦБ2022ДкЈ©Ј¬ПЯЙПЗюөАХјөчО¶Ж·ЧЬМеПъКЫөДұИЦШҙУ6.6%МбЙэөҪ8.7%Ј¬МбЙэБЛ2.1ёц°Щ·ЦөгЎЈҪсДкЗ°Иэјҫ¶ИЈ¬әЈМмО¶ТөПЯПВЗюөАХјУӘТөКХИлұИёЯҙп96%Ј¬ПЯЙПЗюөАУӘКХХјұИҪцОӘ4%ЎЈ¶шЗ§әМО¶Тө№«ёжҝЙІйСҜөДПЯЙПЗюөАХјұИТСҫӯі¬25%ЈЁ2022ДкДкұЁЈ©ЎЈ

ЎЎЎЎАҙФҙЈәРВАЛІЖҫӯЙПКР№«ЛҫСРҫҝФә РВАЛЦӨИҜ ОД/ПДіж№ӨЧчКТ

№І2Ті ЙПТ»Ті [1] [2]

ЎЎЎЎЎЎәмЙМНшУЕЦКДЪИЭ»№Ҫ«Н¬ІҪ·Ц·ўөҪ№«ЦЪәЕЎўКУЖөәЕЎўН·МхәЕЎўОч№П¶¶ТфЎўНшТЧәЕЎўЛСәьәЕЎўЖу¶мәЕЎў°ЩјТәЕЎўәГҝҙКУЖөЎўРВАЛОўІ©өИ№ъДЪЦчБҰБчБҝЖҪМЁЎЈ