������Դ�����˲ƾ����й�˾�о�Ժ ����֤ȯ ���ߣ�����������/cici

������ޱ�ɷ���Ҫ���»�ױƷODM ҵ��Ϊ��ױƷƷ�����ṩ��Ʒ�����䷽�з����������졢��Ч����ȫ���̷���˾��Ʒ���ǻ���Ʒ����Ĥ��ϴ������ױ�ȡ���˾��2016����������壬��½�ʱ��г���2022��3�£���ޱ�ɷ�������֤ȯǩ���˱��������и���Э�飬����㶫֤����ύ�˱��������и�����������������2023��6�µף���ޱ�ɷ��걨���ϻ���������

�������г�Ͷ������Ϊ��ޱ�ɷݾ����½����������“����һ��”֮ʱ��ӭ����ȴ��������ѯ����˾ļ�ʱ�Ҫ�ԡ���Ӫҵ������������ɵ㣬��Ҫ�����ڣ�

������1��ҵ����������ҵ���룺2022�꣬��˾ҵ����������ҵ�ɱ����й�˾���룬Ӫ�նԴ�ͻ��������Ƚ�һ�����أ���ǰ2��ͻ�ʵ�ֵ����۶�������⣬�ӽ�3��ǰ���ͻ�������������˾ǰ���ͻ���Ҳ�����ȶ���

������2��ļ���ʽ��Ҫ�Դ��ɣ���˾ļ����Ҫ�����������佨�衢�з����Ľ���Ͳ���������ļ��������һ�㣬��˾�IJ��������ʲ������ͣ�����Ϊ�����������Գ��ͼ۽��ʺͼ��Ŷ�����2020 ��-2022 �꣬��˾���ʺͼ��ŵ�����ë����ˮƽ�ֱ�Ϊ-0.24%��15.06%��1.53%����������ʹ��˹�˾�IJ��������ʽ�ά����80%���ҡ�

�������ڲ�����һ�㣬�ӽ�3����߱����ֽ�ֺ졢��ծ������������˾�ƺ�����ȱǮ��2020-2022�꣬��˾�ֽ�ֺ�����ֱ�ߴ�75.54%��72.09%��80.55%����ʵ���˼����λ���ݺϼƳ��г�50%��Ȩ����˹������ķֺ춼���˹�˾ʵ���˼������ݵĿڴ���

����ҵ��������ͬ�б��룺��ޱ�ɷ�ҵ������ҵ���롢��ǰ2��ͻ����۶�����

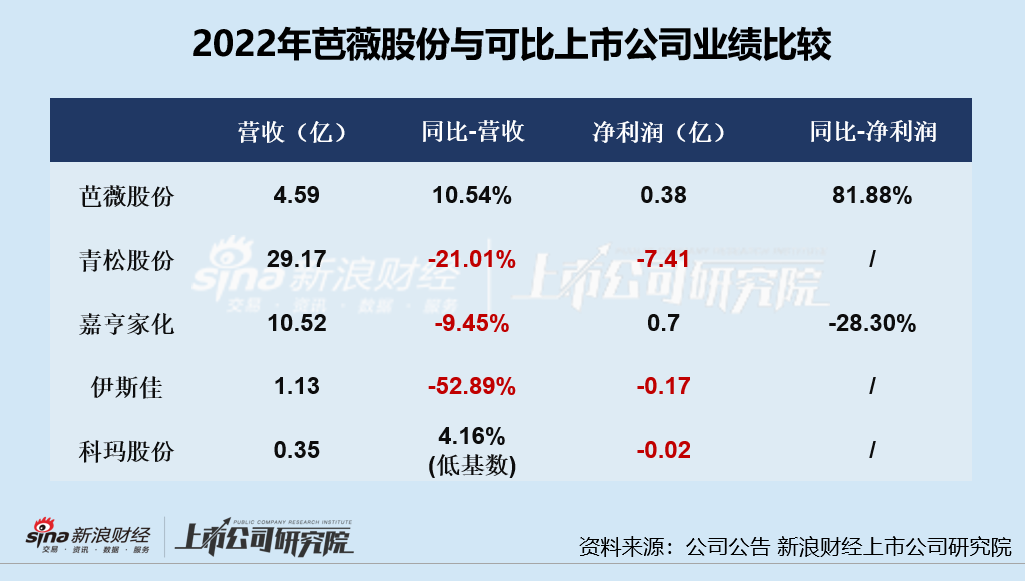

����2022�꣬�����鷴���ȶ�������Ӱ�죬�ջ�������ҵ����ҵ���������ֹۣ��ر��������ջ�������ҵ���εĴ���������������ѡȡ��5�Ҿ��д����Ե����й�˾�У����а�ޱ�ɷ������ջ�Ӫ�ա���ĸ���������λ��������2022�꣬��ޱ�ɷݹ�ʵ��Ӫ��4.59��Ԫ��ͬ������10.54%����ʵ�־�����0.38��Ԫ��ͬ������81.88%��

��������ҵ�����ɱ����й�˾�ľ�Ӫ���ȴԶ�����ޱ�ɷ��ǰ��ֹۣ���ҵ��ͷ���ɹɷ�Ӫ��ͬ���½�21.01%������������κ�һ�Ӫ��ͬ���½�9.45%��������ͬ���½�28.30%����˹��Ӫ��ͬ���½�52.89%����������𣻿���ɷ�Ӫ����4.16%��Դ��2021��Ӫ��ͬ���½���7�ɵĵͻ��������������������ҵ�ɱ����й�˾�ij����£���ޱ�ɷݹ��������ҵ����������쳣��

������˾2022���Ӫ����������ҵ�ɱ����й�˾���룬���벻���ʺͼ��ź��½�ǰ���ͻ����������Ĺ��ס�2022�꣬�ʺͼ���Ϊ��˾���ս��Ϊ0.87��Ԫ��ͬ������239.94%����������2022��Ϊ��˾����0.65��Ԫ���룬ͬ������105����

������ֵ�ù�ע���ǣ���˾Դ�Ը�������ͻ��ĸ����ƺ������ɳ������ݹ�˾���棬2023���ϰ��꣬��˾���ʺͼ���ʵ���������������ͬ�������½����Թ�������ʵ�ֵ�������������ٻ��2022���ǰ�߱���������

��������ҵ������ҵ�ɱ����й�˾�����⣬��Ӫ��ռ�ȽǶȿ�����˾���ڴ�ͻ�������ҲԽ��Խ���أ�2020-2022�꣬��˾����ǰ���ͻ���������۶�ռ�ȷֱ�Ϊ36.02%��47.57%��56.22%��

��������ǰ���ͻ�������֢���ر��ͼӾ��˾�Ӫ���գ�����ޱ�ɷݵ�ǰ���ͻ����ɻ������ȶ������ʹ�ù�˾�ľ�Ӫ���ձ��Ŵ�˾�й�����¶�Ľ�3��ǰ���ͻ������У�����ɽ��������������Ƽ�����˾1�ҹ�˾�����ϰ������������ᵽ�İ�ޱ�ɷ�ǰ���ͻ��У��ʺͼ�����Ϊֵ�ù�ע��

����ļ��������Ҫ�Դ��ɣ�һ�߳��ͼ۽ӵ��������ܡ�һ��ļ��������

����2019�꾭ҵ�������Ƽ�����˾���ʺͼ��Ž�����ϵ��2020�꣬�ʺͼ��Ż�δ�����ڰ�ޱ�ɷ�ǰ���ͻ������У�2021�꣬�ʺͼ����״ν��빫˾ǰ���ͻ�������Դ���ʺͼ��ŵ�������Ϊ2547.57��Ԫ��ռ��6.13%��2022�ʺͼ��ű�Ծ�ӹ�˾��һ��ͻ���Ϊ��˾���ս��Ϊ8660.17��Ԫ��ռ��18.85%��

����Ȼ������ޱ�ɷݶ����ʺͼ��ŵĶ�������ôǮ���ӹ�˾���ʺͼ��ŵ�ë����ˮƽ����Կ�������2020 ��-2022 �꣬��˾���ʺͼ��ŵ�����ë����ˮƽ�ֱ�Ϊ-0.24%��15.06%��1.53%����˾�����ʺͼ��ŵ�����ë����ˮƽ�������ڹ�˾��ƽ��ë����ˮƽ��������Ҫ�ͻ�ë����ˮƽ��2021�꼰2022 �꣬����������ë����ˮƽ�ֱ�Ϊ 35.02%��49.18%��

��2ҳ [1] [2] ��һҳ