�����������²�Ŀǰ�IJ���״���������������ʽ���ȥ���б�Ҫ���������ڣ���˾�ϲ��ھ��ʲ���ծ�ʷֱ�Ϊ105.75%��96.59%��83.27%��75.80%����������ͬ�пɱȹ�˾��ͬʱ��˾�������ʡ��ٶ�����Ҳ��������ͬ��ˮƽ��

�����������²�ĸ��˾��ʢ���������ϵ��ʽ�ȴ�ܳ�ԣ��2020-2022�ꡢ2023���ϰ������ĩ����ʢ���������ϵĻ����ʽ�ֱ�Ϊ9.38��Ԫ��18.67��Ԫ��35.09��Ԫ��35.37��Ԫ��ͬ�ȷֱ�����61.22%��98.94%��87.96%��214.77%��

����������ʾ����ʢ����2022������ʽ���������ԭ��֮һ�ǹ�˾����ļ�ʵ�14.2��Ԫ���ˡ�������˼���ǣ���ʢ����2022��ĩ����Ϣ��ծҲ������������ж��ڽ����2021��ĩ��0.24��Ԫ����10.91��Ԫ��

������ʢ����2022��ĩ���ڽ�����ӵ�ԭ��֮һ���ӹ�˾�����²ĵĶ��ڽ�������ӡ�2021��ĩ��2022��ĩ�������²ĵĶ��ڽ��ֱ�Ϊ0��6.78��Ԫ��

����ֵ��һ����ǣ�������2017��ĩ�������²ķ�չʮ��Ѹ�٣�2021���2022���Ӫ�������ֱ�ߴ�293.2%��526.4%����˾�Գ�Ŀǰ�뵼��ʯӢ�����г�ռ���ʡ����ʯӢ�����г��ݶ�ռ���ʶ��ǵ�һ��

������ҵ�����ٷ�չ�Σ�ͨ�������н�������ģ�ɺ�ǣ���ɶ�ͨ������“��Ѫ”Ҳ��Ϊ�������������²�ĸ��˾��ʢ�������ʽ�ʮ�ֳ�ԣ�Ҹ���ʮ����Ԫļ�ʵ�λ������£���û�ж��ʲ���ծ�ʸߡ��ʽ�ѹ����Ӫ���ֽ�������Ϊ���������²Ķ���“��Ѫ”��

���������²���Ϣ��ծ���������������˲�����2020-2022�꣬��˾��Ϣ���÷ֱ�Ϊ168.51��Ԫ��497.41 ��Ԫ��1744.62��Ԫ����˾��Ӫ��������ֽ�������ֱ�Ϊ-0.21��Ԫ��-1.12��Ԫ��-1.42��Ԫ������Ϊ����

����Ϊ���ʽ��ԣ�ľ�ʢ����û�жԳ���“ʧѪ”�������ٷ�չ�������²���Ѫ�������ʢ����������²����ʣ�����������ļ�ʻ��ļ�ʵı�Ҫ�Խ���͡�

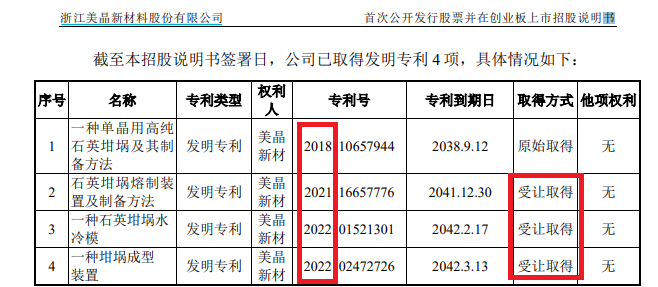

��������ר����4�� 3��Ϊ����ȡ��

�����й�����ʾ�������²���Ҫ����ʯӢ�����з������������ۡ�ʯӢ�����ǰ뵼��������������������б���ʹ�õ���Ҫ�IJġ��������ڣ���˾��Ӫҵ������ȫ������ʯӢ������Ʒ����Ʒ�ṹ��Ե�һ��

����2020-2022�ꡢ2023���һ���ȣ���˾�ֱ�ʵ��Ӫҵ����0.44��Ԫ��1.71��Ԫ��10.73��Ԫ��5.44��Ԫ���ֱ�ʵ�ֹ�ĸ������-0.03��Ԫ��0.15��Ԫ��3.01��Ԫ��2.52��Ԫ��2021���2022�꣬��˾Ӫ�պ;�����ָ����������

�����й�����ʾ�������²�Ŀǰ���й����ڰ뵼��ʯӢ�����г�ռ���ʵ�һ���г��ݶ�Ϊ23.90%��Ŀǰ�ڹ��ʯӢ�����г��ݶ�ռ���ʵ�һ���г��ݶ�Ϊ21%����˾���ƣ��ڰ뵼��ʯӢ���������г�ʱ��ļ�����������Ʒ�������졢�������졣

����Ȼ���������²ĵķ���ר������4���3��Ϊ����ȡ�ã�4��ȫ����2018���Ժ�ȡ�ã�����Ϊ2022��ȡ�á�2017��׳����������²ģ�����ר��������ʱ��϶̣�����“��ʱ�似������”�����ݻ��������ʡ�

��Դ����˾�й���

�������⣬�����²ĵ��з�����Ҳ������һ��ʯӢ������ͷŷ���Ƽ�����˾��˵�ļ������졢��ʱ�似�������Ŀɿ��Ի��д���֤��

����������ʾ��ŷ���Ƽ�������2011��4�£����������²�6���ʱ�䣬2022��Ӫҵ����Ϊ14.34��Ԫ��������2.38��Ԫ��2020-2022�꣬ŷ���Ƽ����з����÷ֱ�Ϊ0.22��Ԫ��0.3��Ԫ��0.45��Ԫ���������²ĵ��з����÷ֱ�Ϊ0.03��Ԫ��0.09��Ԫ��0.39��Ԫ��

������Դ�����˲ƾ����й�˾�о�Ժ ����֤ȯ ���ߣ�IPO��������/����

��2ҳ ��һҳ [1] [2]