������Դ�����˲ƾ����й�˾�о�Ժ ����֤ȯ ��/�ij湤����

�������գ����������ɼ۳�����ѹ��

����ֵ��ע����ǣ���˾���걨ҵ�����ȥ���걨ҵ��������ת��2023����걨������ʾ��2023���ϰ��깫˾Ӫҵ����55.96��Ԫ��ͬ������32.58%�����������й�˾�ɶ��ľ�����15.45��Ԫ��ͬ������47.41%��

�������걨���“�ɼ���”��2022�걩��ҵ����ȣ���Ȼ��Ϊ������2022�꣬��������ʵ��Ӫ�� 78.61��Ԫ��ͬ������5.78%��������14.11��Ԫ��ͬ���½�20.10%��ʵ�ֹ��������й�˾�ɶ��ľ�����13.86��Ԫ��ͬ���½�20.98%�����Կ�����22��ҵ������Ϊ���ղ�������

����Ȼ����Ͷ�����ƺ�����“��”�����걨������ҵ����δ������˾�ɼ����ƣ���������ͼ��

��Դ��wind

������˾�ɼ���������γɷ���������������Ƿ����ף�

��������������˥�ˣ�

��������3�£���������������һ���³��¹ɶ��ţ������ᵽ����VDS�����ڣ���˾��ֻ�Ǽ�Ҫ��������Ҫ����“������˥��”���������������ٵ�����ҵ�����ھ�Ʒ������������ֻ�����ղ�����������������ֻ��“����”ָ����������ë���ʡ���Ӫ�����ʡ��ֽ�������Ч�Ⱦ�Ӫ“����”ָ���½���

�������Ƿ��֣���������������������“������˥��”����

�������ȣ����Ƿּ��ȿ�����˾�������������Խ�һ���ȷŻ���

����������ʾ����������һ����Ӫ��ͬ������36.30%����ĸ������ͬ������55.27%��������Ӫ��ͬ������28.18%�������»�19.95%����ĸ������ͬ������33.77%�������»�50%����˾һ���������Ƿ���ȫ���۷��أ�

�������ݹ�����Ϣ��Ͷ���ߵ绰���ϣ���������Ҳ����ʾ��2023��Q1�в����������ɶ�����ǿ���������Ʒ���������ף��������ܷ���������ϰ����Ҫ��������Ʒ�������Ʒ�������ȫ��ά��Q1����ˮƽ�Ƚ����ѡ�

������Σ����걨��˾��漤����

��������2022���걨����˾Ƭ������ռ�ȸߴ�32.35%���ڶ���ҵ��Ϊ����ҵ������ռ��Ϊ22.18%����������ҵ������ռ�Ƚ���ɣ����ڹ�˾�����̡�

��Դ������

����Ȼ����2023���ϰ��꣬��˾Ƭ��ҵ������������ͬ������52.74%������Ӧ�������ٽ�Ϊ15.59%�����Կ�����Ƭ��ҵ��Ŀ��������ԶԶ�����������١����ͬʱ����˾�ڶ�����ҵ���걨������������������������������Ρ�������ʾ����˾�Ľ���ҵ������Ϊ-7.75%������Ӧ�����������40.42%��

��Դ������

������ӹ�˾��Ӫ����ֽ�������������˾ӯ�������ڱ�

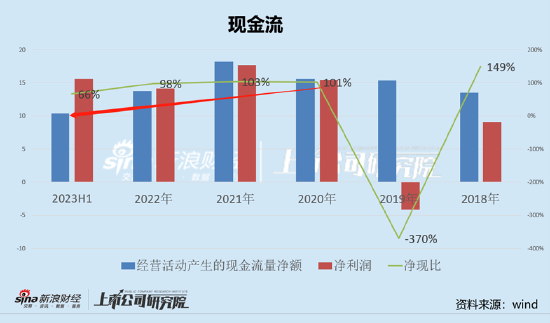

���������꣬��˾�ľ�Ӫ����ֽ����ֱ�Ϊ15.66��Ԫ��18.19��Ԫ��13.79��Ԫ�����ֱȷֱ�Ϊ101%��103%��98%�����Կ�������˾2022���˾���ֱȳ��ֵ���1��ӯ�������½���ֵ��ע����ǣ�2023����걨����˾�ľ��ֱȽ�һ��������66%��

�����������������������Ұ������۷��ò�Ʒȴ����Ͷ��

������˾��Ʒ��漤���£��������۷���Ҳ����

��2ҳ [1] [2] ��һҳ

�������������������ݻ���ͬ���ַ������ںš���Ƶ�š�ͷ���š����϶��������š��Ѻ��š����š��ټҺš��ÿ���Ƶ���������ȹ�����������ƽ̨��