|

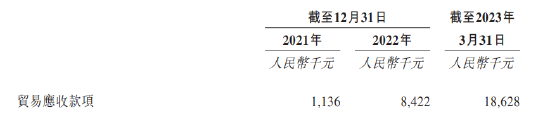

����ͬʱ�����������У���ΪӦ���˿�й�����ʾ��2021�ꡢ2022�꼰����2023��3��31��ֹ�����£��Զ������Ӧ���˿�ֱ�Ϊ113.6��Ԫ��842.2��Ԫ��1862.8��Ԫ��ռͬ��Ӫ�յı���Ϊ49.41%��74.59%��176.33%��

������Դ���й���

�������⣬�Զ����ⱨ�����ڵ����۷��÷ֱ�Ϊ1081.3��Ԫ��1192.8��Ԫ��428.8��Ԫ����ʱ���ڵ�Ӫ�վ������������۷��ã������Ϊ������“��Ǯ��Ӫ��”�Ŀ��ܡ�

�����������ʿ����Զ������ڱ����ڸ�ʱ����ڵ�ë��������ϴ�˾�����Ľ�����“��Ҫ���ڵ����������ṩ�̲����ľ�Ӫ�ɱ��������ӡ�”�ɴ���������˾��������ҵ�������ˮƽȱ���ƿ�����δ��ҵ�����ջ��һ���Ӿ硣

������Դ���й���

������ϯ�������ӹ�˾�ݱ�ǰͻ����� ��������չ���Ϊ̧�߹�ֵ

�����ʱ��������棬�Զ������Դ������������6�����ʣ��ۻ����ʽ��Լ��5.32��Ԫ�����У���2020��2022���ڼ�ù�˾��ɵ��������ʣ��������ʶ��������Ԫ���ֱ�ΪB������1.67��Ԫ��B+������1.48��Ԫ��C������1.38��Ԫ��

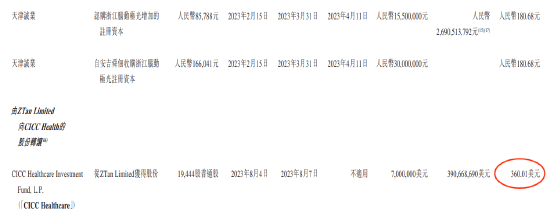

����ֵ�ù�ע���ǣ�2023��8��4�գ�Ҳ�����Զ�����ݱ�ǰ���죬CICC Healthcare�빫˾ʵ����̷������ZTan Limited��һ����̷����ȫ��ӵ�е�Ӣ��ά����Ⱥ����˾��ǩ���ɷݹ���Э�飬���ֽ����700����Ԫ�չ��˹�˾19444�ɵĹ�Ȩ��ÿ�ɳֹɳɱ��ﵽ�˾��˵�360.01��Ԫ/�ɣ������6����ǰ180.68�����/�ɵ���ɼ۸��˽�14����

������Դ���й���

�����й�����ʾ��CICC Healthcare��һ�ҳ����ڿ���Ⱥ����Ͷ�ʻ�������ͨ�ϻ���ΪCICC HealthcareInvestment Management Limited��CICC Healthcare Limited����CICC Healthcare Limited���н�˾�ļ�Ӹ�����˾CICC Capital��Cayman��Limited���ȫ��ӵ�С�

�����н�˾��Ϊ�Զ�����IPO����ϯ�����ˣ����Ӹ�����˾ȴ�ڵݱ�ǰϦ�Լ������ͻ����ɣ�������������ʽΪ��˾������ֵ�Ŀ��ܡ�������ʾ����ֵ�漰���¹ɶ�����һ�ؼ����⣬Ͷ�ʻ���֮����Ը���Ը�ͻ����ɣ�������Ϊ����˾���к�����ĸ߶����档��IPO��˾��ֵ�ϸߣ����з���ѯ�۽α�ӵ�и߱��۵IJο����ݣ�����һ��Ϊ���ܻ�����С�ɶ����档

������Դ�����˲ƾ����й�˾�о�Ժ ����֤ȯ ���ߣ����� ��2ҳ ��һҳ [1] [2]

�������������������ݻ���ͬ���ַ������ںš���Ƶ�š�ͷ���š����϶��������š��Ѻ��š����š��ټҺš��ÿ���Ƶ���������ȹ�����������ƽ̨��

|