������Դ�����˲ƾ����й�˾�о�Ժ ����֤ȯ ���ߣ�����

�������գ��Զ�����ҽ�ƿƼ�����˾�����¼��“�Զ�����”����ʽ��۽����ݽ��й��飬������������У����н�˾���������ʵ�����ϯ�����ˡ�

�����ڶ��й�����������������֣��Զ�����IPO����������⡣

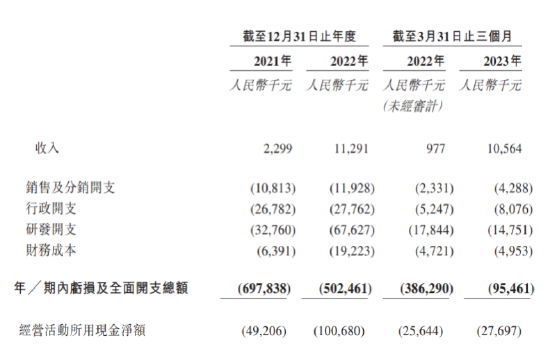

�������ȣ���˾2021��-2023�����µ�ҵ�����־�Ϊ�������������ۼƿ���Լ13��Ԫ���ۼ�Ӫ�ն��Ϊ2415��Ԫ���в���ͬ���ۼ����۷��á�

������Σ���˾��8��8�յݱ�������ϯ�������н�˾�ĸ�����˾ȴ�ڵݱ�ǰ���죬Ҳ����8��4���Լ��ߵ�ÿ�ɳɱ�ͻ����ɣ�����ڿ���������˾��ֵ�����ɡ�

�������˾ҵ��ǰ������Ʒ�ٴ���ֵ�в����ʡ�������ʽ֧�����“�����Ʒ�”����ȱ��������ҵ��·����ͬʱ���ܹ�˾��ҵ����Ʒ�Ѿ���ö���ҽ����еע��֤�������ֵ�������д���ȶ��

�����ۺ��������Զ�������ҵ��ǰ�����ٽϴ�ȷ���ԣ�Ť��Ϊӯ��ңң���ڣ���˾�ɳ�����Ӫ���ɡ�

������ҵ��ǰ·�����ֹ� ��Ʒ��ֵ�д�����

�����Զ�������������ҵΪ�����Ʒ���ҵ����ν�����Ʒ���DTx��������ָ�����ٴ�ҽѧ��ͨ�������������ơ�������Ԥ��������

����Ŀǰ���Զ�����ӵ�ж�����ڲ�ͬҽ�Ƴ�����������Ʒ�����������ѻ�ö���ҽ����еע��֤������ҵ���Ƕȿ�����˾���IJ�Ʒ——�����֪�ϰ����Թ�����Ϣ����ƽ̨����ϵͳ�����¼��“ϵͳ”���ѽ�����ҵ���Σ�����Ѫ������֪�ϰ���ʧ��֢�������ĺ�Ĭ��������֢���������֢�ȼ����IJ�������Ԥ��

������Ҫע����ǣ������Ʒ���������Ȼ������ҽ����е�����ǻ�������������Ʒ�Ѿ߱����ٴ�����ҵ����ֵ���Ӳ�Ʒ��������ҵ���ƹ㣬�⽫��һ�������Ĺ��̡�

������Ϲ��������Ʒ���չʷ����������ͷ����ҵPear Therapeutics���²�������Ҳ�����FDA�����ɣ�����2021��12��ͨ��SPAC�ɹ����У�����Ϊ“�����Ʒ���һ��”����ֵһ�ȳ�����������ҡ����ڽ���3�£�Pear��������˾δ��Ϊ���Ʒ�����ɳ�����ҵģʽ��ϣ��Ѱ��ս�Ե�����ѡ���Ʋ���

�������⣬����2020�꣬�ٴ��;��������о�����һ�ݹ����������ָ����“Ŀǰ��֤�ݲ�����֤��reSET-O��Pear��һ���������ư�Ƭ��ҩ��ʹ���ϰ��IJ�Ʒ�����ּ����ľ������洦��”���ң�“��ǰreSET-O�ļ۸����Լ۱ȵ�”�����⣬�ñ��������“û������ٴ�����֧��reSET-O FDA�������Ĺ�����”��

�������ϲ��ѿ����������Ʒ����ܱ���Ϊ�Ǿ߱���չǰ���ij�������������Ʒ��������������ѧ���ٴ�����ȱ��ͳһ������ҵ��֪�Ȳ���ȱ�ٲ�Ʒ֧����������Ҳ�ձ���ڣ���ҵĿǰ�Դ����Դ��ķ�չ���ڽΣ����������ҵ�����нϳ��ľ��롣

���������Զ������й���������ز�������“�����Ʒ���ҵΪ������ҵ����չѸ���Ҳ����ݱ䣬�в�ȷ���Ƿ��ﵽ��ά�ֽϸߵ�������г�����ˮƽ��”��“���Dz�Ʒ����ѡ��Ʒ��ʵ���г���ģ����С��Ԥ�ڣ����ܻᵼ�¼�ʹ��ҵ��Ҳ����������ͼ��”��

������ϲ������ݣ����ĵڶ��Σ��������Զ������Ӫ�վ���ֵ��Ȼ�ϵͣ���������Ҫ���Ե�һ�ͻ�����ҵ��ģʽ���������Pear�ȹ����⾺Ʒ��ҵ��δȡ������ͻ�ƣ��ɳ�����Ӫ���ٽϴ�ȷ���ԡ�

����Ӫ�ղ������۷��� Ӧ���˿�ռ�Ȼ���

�����Ӳ���Ƕȿ����Զ�������2021�ꡢ2022�ꡢ2023��ǰ�����·ֱ�ʵ��Ӫ��229.9��Ԫ��1129.1��Ԫ��1056.4��Ԫ�����������Ƕ������������á�

������Դ���й���

��������Ӫ������������������ֹۡ��й�����ʾ��2021�ꡢ2022�꼰����2023��3��31��ֹ�����£��Զ�������ǰ���ͻ��������ܶ�ֱ�Ϊ160��Ԫ��820��Ԫ��910��Ԫ���ֱ�ռͬ�������Լ70.0%��73.1%��86.3%�����У������ͻ��������ܶ�ֱ�Ϊ80��Ԫ��440��Ԫ��440��Ԫ��ռͬ�������35.4%��39.1%��41.7%���Ե�һ�������ͻ��������Ƚϸߡ�

��2ҳ [1] [2] ��һҳ

�������������������ݻ���ͬ���ַ������ںš���Ƶ�š�ͷ���š����϶��������š��Ѻ��š����š��ټҺš��ÿ���Ƶ���������ȹ�����������ƽ̨��