|

ЁЁЁЁБъЕФжЪСППАгЧЃКОЛРћШѓдіГЄКЌ“ЫЎЗж”ЁЂЕъОљЪеШыЦКаЇОљЯТЛЌ ЪеЙККѓЩЬгўМѕжЕЗчЯеЛђМЄді

ЁЁЁЁОнЙЋЫОЙЋИцЃЌ2022ФъРжгбЙњМЪгЊЪеЮЊ19.41вкдЊЃЌЭЌБШЯТНЕ6.05%ЃЛОЛРћШѓЮЊ0.98вкдЊЃЌЭЌБШдіГЄ12569.63%ЁЃЙЋЫОПДЫЦЕФРћШѓИпдіЃЌЪЕдђВигаКмДѓЕФЫЎЗжЃЌжївЊЬхЯждквдЯТМИЕуЃК

ЁЁЁЁЃЈ1ЃЉИпдіГЄдДгкЕЭЛљЪ§ЃК2021ФъЃЌБъЕФЙЋЫООЛРћШѓНіЮЊ77.53ЭђдЊЃЌдкДЫЛљДЁжЎЩЯЃЌБъЕФЙЋЫОвЕМЈЯдЕУИпдіЁЃСэЭтЃЌЙЋЫОЕФгЊЪеВЂЮДдіГЄЃЌЗДЖјЯТНЕ6.05%ЃЌетЛђЫЕУїЙЋЫООЛРћШѓдіГЄВЂЗЧжїгЊвЕЮёИФЩЦЧ§ЖЏЕФЁЃ

ЁЁЁЁЃЈ2ЃЉЙЋЫОвЕМЈЛиХЏВЂЗЧЭъШЋЪЧвђЮЊОгЊИФЩЦЃЌРћШѓдіГЄОпгавЛЖЈХМЗЂадЃК2022ФъЃЌБъЕФЙЋЫОвђеўИЎВЙжњЕШаЮГЩЕФЦфЫћЪевцЁЂН№ШкРэВЦВњЦЗЕШаЮГЩЕФЭЖзЪЪевцЁЂМЦЬсДцЛѕЕјМлзМБИЕШаЮГЩЕФзЪВњМѕжЕЫ№вцЁЂЪЙгУШЈзЪВњДІжУЕШаЮГЩЕФДІжУЫ№вцЁЂгЊвЕЭтЪежЇЕШаЮГЩЕФРлМЦН№ЖюЮЊ 1074.26 ЭђдЊЁЃ

ЁЁЁЁЃЈ3ЃЉЫАЪегХЛнЃКБъЕФЙЋЫОРћгУвдЧАФъЖШЮДУжВЙПїЫ№ЃЌЪЙЕУ2022ФъЕБЦкзлКЯЫАТЪНіЮЊ15.10%ЃЌ2023ФъМАвдКѓЃЌЙЋЫОАДееРњЪЗФъЖШЦНОљзлКЯЫАТЪ21.10%НјааВтЫуЃЌЫљЕУЫАЗбгУНЋдіГЄЁЃ

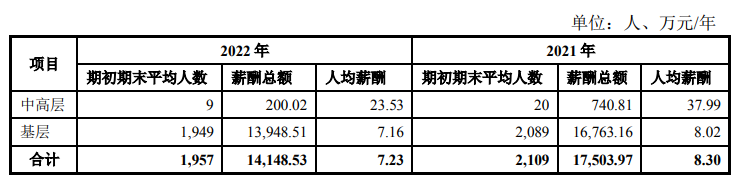

ЁЁЁЁЃЈ4ЃЉШЫдБгХЛЏЃЌНЕЕЭШЫСІГЩБОЃЌДгЖјНкдМЦкМфЗбгУЁЃ2022ФъЃЌЙЋЫОЯњЪлШЫдБЁЂЙмРэШЫдБДѓБШР§ОЋМђЁЃЦфжаЃЌЯњЪлШЫдБжаИпВуЯњЪлШЫдБМѕЩй11ШЫЃЌЛљВуЯњЪлШЫдБМѕЩй140ШЫЁЃЭЌЪБЃЌЯњЪлШЫдБШЫОљаНГъгЩ8.3Эђ/ШЫЯТНЕжС7.16Эђ/ШЫЁЃ

ЃЈзЪСЯРДдДЃКЙЋЫОЙЋИцЃЉ

ЁЁЁЁЯњЪлШЫдБжаИпВуЙмРэШЫдБМѕЩй11ШЫЃЌЛљВуЙмРэШЫдБМѕЩй91ШЫЁЃЭЌЪБЃЌЙмРэШЫдБШЫОљаНГъгЩ17.61Эђ/ШЫЯТНЕжС13.42Эђ/ШЫЁЃ

ЁЁЁЁДѓЙцФЃНЕаНЁЂВУдБКѓЃЌБъЕФЙЋЫОЯњЪлЗбгУЯТНЕ3355.44ЭђдЊЃЌЙмРэЗбгУЯТНЕ3369.6ЭђдЊЃЌКЯМЦЯТНЕ6725.04ЭђдЊЁЃ

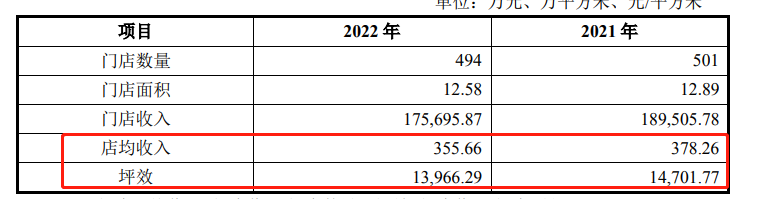

ЁЁЁЁСэЭтЃЌДгЖдгкФИгЄСуЪлЕъЖјбдгШЮЊживЊЕФжИБъ“ЕъОљЪеШы”ЁЂ“ ЦКаЇ”НЧЖШРДПДЁЃБъЕФЙЋЫОжЪСПвРОЩПАгЧЃЌ2022ФъЃЌРжгбЙњМЪЕъОљЪеШыЁЂЦКаЇОљГЪЯТЛЌЬЌЃЌЦфжаЕъОљЪеШыЮЊ355.66ЭђдЊЃЌЭЌБШЯТНЕ5.97%ЃЛЦКаЇЮЊ13966.29дЊ/ЦНЗНУзЃЌЭЌБШЯТНЕ5%ЁЃ

ЃЈзЪСЯРДдДЃКЙЋЫОЙЋИцЃЉ

ЁЁЁЁЭЈЙ§вдЩЯМИЕуЃЌЮвУЧПЩвдПДГіРжгбЙњМЪ2022ФъЕФвЕМЈдіГЄЛђВЂВЛОпБИПЩГжајадЁЃЛђаэе§ЪЧвдЩЯЫЎЗжЃЌКЂзгЭѕЖдгкРжгбЙњМЪ2023ФъЕФвЕМЈзДПіЯдШЛШБЗІаХаФЃЌ2023ФъЕФГаХЕОЛРћШѓЮЊ8106.38ЭђдЊЃЌЕЭгк2022ФъЕФећЬхОЛРћШѓЃЈ9822.77ЭђдЊЃЉЁЃ

ЁЁЁЁжЕЕУЙизЂЕФЪЧЃЌБОДЮНЛвзЩшжУСЫвЕМЈГаХЕЃЌГаХЕЦкЮЊ2023Фъ-2025ФъЃЌРжгбЙњМЪЪЕЯжЕФКЯВЂБЈБэЕФЫАКѓОЛРћШѓгІЗжБ№ВЛЕЭгк8106.38ЭђдЊЁЂ10017.93ЭђдЊЁЂ11760.06ЭђдЊЁЃЖдгкРжгбЙњМЪЖјбдЃЌетИівЕМЈГаХЕЭъГЩФбЖШЯрЖдНЯДѓЁЃ

ЁЁЁЁШєдкЪЕМЪОгЊжаЃЌБъЕФЙЋЫОЪЕМЪгЏРћЫЎЦНЯджјЕЭгкдЄЦкЃЌдђБОДЮНЛвзаЮГЩЕФ7.75вкдЊОоЖюЩЬгўНЋПЩФмГіЯжМѕжЕЕФЧщПіЃЌДгЖјЖдЙЋЫООгЊВњЩњВЛРћгАЯьЁЃ

ЁЁЁЁРДдДЃКаТРЫВЦОЩЯЪаЙЋЫОбаОПдК аТРЫжЄШЏ зїепЃКаТЯћЗбжїеХ/cici ЙВ2вГ ЩЯвЛвГ [1] [2]

ЁЁЁЁЁЁКьЩЬЭјгХжЪФкШнЛЙНЋЭЌВНЗжЗЂЕНЙЋжкКХЁЂЪгЦЕКХЁЂЭЗЬѕКХЁЂЮїЙЯЖЖвєЁЂЭјвзКХЁЂЫбКќКХЁЂЦѓЖьКХЁЂАйМвКХЁЂКУПДЪгЦЕЁЂаТРЫЮЂВЉЕШЙњФкжїСІСїСПЦНЬЈЁЃ

|