|

������Դ�����˲ƾ����й�˾�о�Ժ ����֤ȯ ���ߣ�����������/cici

�������գ�֪��ĸӤ����Ʒ����������������ƣ��ƻ���10.4�ڣ����228%���ļ۸��չ���һĸӤ������ҵ���ѹ�����ҵ��������˾�����¼��“���ѹ���”��65%�Ĺ�Ȩ����ʵ��������ʽԭ���ν����ɹ������ס�

����Ȼ�����ù��淢�����ƺ���δ�õ�Ͷ���ߵ�֧�֣�һ����ԭ�����ڹ�˾�����“����”��������ҵ��������ģ��������������ҵ��Ӫ��ȷ���ԣ���һ����ԭ�����ڣ�����������ǣ���Ҫ���������ѹ���ҵ�������Խϴ�2022��ҵ�����������϶�“ˮ��”�� “�������”��“ ƺЧ”˫˫�»���

�������������к��������� �����“����”��������ҵ������

���������������� 2009 �꣬��Ҫ�����и߶�Ʒ��ĸӤͯ��Ʒ���ۣ�Ϊ�����Լ� 0-14 ��Ӥͯ�ṩһվʽ���Pȫ��λ�ɳ�����������ĸӤ��̬��ϵ�Ĵ��졣��˾��Ӫҵ�����밴ҵ�����Ϳɻ���ΪĸӤ��Ʒ�������롢ĸӤ�������롢��Ӧ�̷������롢��������ƽ̨�������롣�ڹ�˾��ҵ���У�ĸӤ��Ʒ���۴�����࣬Ӫ��ռ�ȿɴ�87.04%��

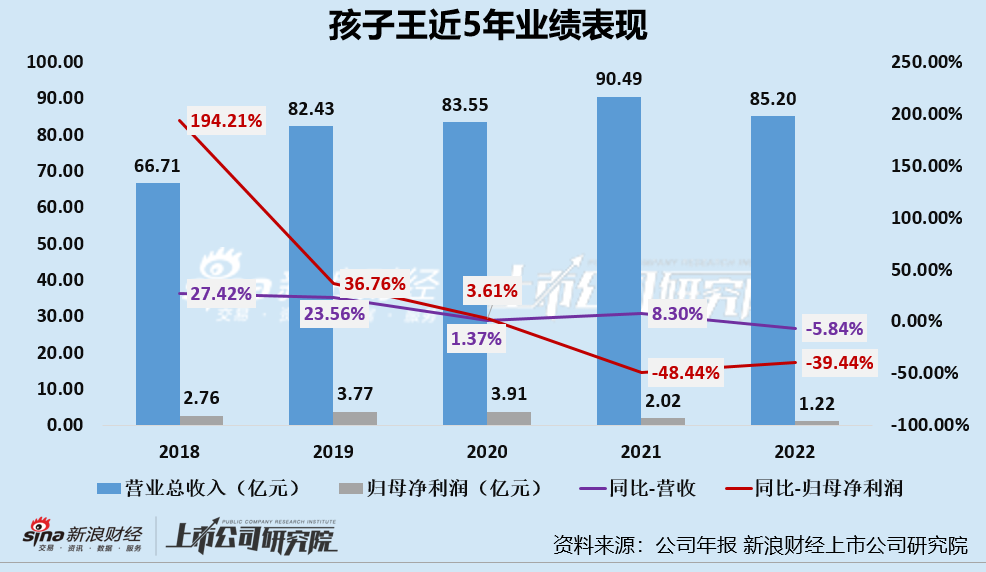

������ĸӤ�г������̶��½�Ӱ�죬���������к�ҵ�����ֲ������룬Ҫô���ղ�������ҪôӪ�վ�����˫�������У�2021�깫˾Ӫ��ͬ����8.30%����ĸ�������Ϊͬ���½�48.44%��2022�깫˾Ӫ�վ�����˫����Ӫ��ͬ���½�5.84%����ĸ������ͬ���½�39.44%��

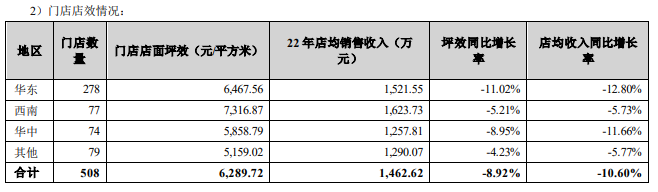

�������⣬��˾�ŵ����ƺЧ�͵�������Ҳ�������ơ�2022�꣬���������������С����ϡ����м�����������ƺЧ����������ͬ���½�����������ƺЧͬ���½�11.02%����������ͬ���½�12.87%�����ϵ���ƺЧͬ���½�5.21%����������ͬ���½�5.73%�����е���ƺЧͬ���½�8.95%����������ͬ���½�11.66%��

��������Դ����˾�걨��

������ҵ��˫�����������ŵ��Ч����ͬ�̶��»�������£���������������չ���������ҵ——���ѹ��ʣ�����˽��뱱������չ�����г���ʵ���������ţ�Ťתҵ�����ơ�

�����ӽ��۸�Ƕȿ������ν���Ŀ�깫˾�ɶ�ȫ��Ȩ���������ֵ����������Ϊ2022��12��31�գ�Ϊ�����16.06��Ԫ����ֵ��Ϊ227.93%���˴ν����γ�����������7.75��Ԫ��ռ��ϲ����ʲ��ı���������24.97%��ռ����Խϸߡ�

����ͬʱ�������ѹ��ʵĹɶ��뺢�����ֹ�5%���ϵĹɶ�Coral Root��ͬһʵ�ʿ����˿��ƣ���ʵ��������ʽԭ���ν����ɹ������ס������ۡ����Ϊ��������ҵ������������ǵ����ر������顣 ��2ҳ [1] [2] ��һҳ

�������������������ݻ���ͬ���ַ������ںš���Ƶ�š�ͷ���š����϶��������š��Ѻ��š����š��ټҺš��ÿ���Ƶ���������ȹ�����������ƽ̨��

|