|

����ʮ��ʱ�䣬������������������С��ҵ�ɳ�Ϊ��ҵ��ͷ��Ȼ����ʮ�������ƺ���û�����������(DADA.US)�������ºۼ�����2014������������Ȼ��ӯ����ȥ��Զ������“��ʱ���۵�һ��”����ͷ�����Ҳ����Ͷ�������ˡ�

����6��20�����̣����ɼ�Ϊ6.1��Ԫ������һ����ǰ�ĵ�4.53��Ԫ�Ѿ�������34%������ֻΪ���귢�м�16��Ԫ������֮һ���ڽ��ڵ����������У����й�˾�ɼ�ǰ�ڳ������������أ�������ҵ���������Ѹ��ա����ӵ��̹���ڵĽ������á�

����ҵ�����ϣ���������¶��һ���ȲƱ��й�˾��Ȼά�ֿ���̬�ƣ��ҹ�˾������Ԥ�ƽ��ڵڶ�����ʵ����֧ƽ�⡣��������ؼ���ʱ����ϣ�������Ƿ��Ѿ�ӭ������ʱ�㣬ֵ�÷�����?

����ҵ���������� �ɱ�������ƿ��

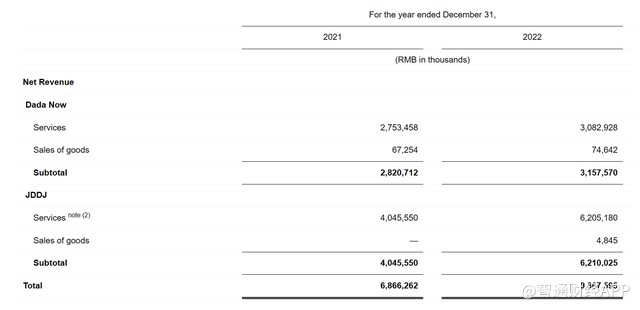

������O�����й����ȵı��ؼ�ʱ���ۺ�����ƽ̨����2014�����Ϻ�������2020��6����������˹����������������С��������Ǵ�O�������й����ȵı��ؼ�ʱ����ƽ̨�����ڰ�Ϊ��������ģʽ������ɼ�ʱ�䡢����䡢�����乹�ɵ�ȫ����������ϵ�������ڸ���ҵ֪����ҵ����С��ҵ������û���Ŀǰ��������ҵ���ۼƸ���ȫ��2700��������С�

�����ӽ���ҵ������������Ӫ��һֱ��������������˾����̬��ʼ��δ�����ԸĹۡ�2018-2022��䣬��˾Ӫ�շֱ�Ϊ19.22��Ԫ��31��Ԫ��57.40��Ԫ��68.66��Ԫ��93.68��Ԫ(��λΪ����ң���ͬ);��������ֱ�Ϊ23.9��Ԫ��24.65��Ԫ��17.05��Ԫ��24.71��Ԫ��20.08��Ԫ��

��������ͨ�ƾ��˽⣬2023���һ���ȣ��������������գ���˾���������խ����Ӫ����¼�ý���30%��ͬ�����١�������˵��һ���ȴ�O����Ӫ��Ϊ25.76��Ԫ��ͬ������27.2%��������Ϊ3.50��Ԫ������ͬ�ھ�����Ϊ6.04��Ԫ;̯����ÿ�ɿ���0.34Ԫ������ͬ��ÿ�ɿ���0.62Ԫ��

����ֵ��ע����ǣ���Ӫ�շ��棬��˾ҵ�������ֳ����������IJ������ơ���2022��ĵڶ������ļ��Ⱥ�2023���һ���ȣ���˾Ӫ��ͬ�����ٷֱ�Ϊ54.7%��41.1%��31.9%��27.2%�����½���������˾����Ԥ�⿼�����ڣ�2023��ڶ�����Ӫ��ͬ�����ٽ�Ϊ27.1%��ͬ���������ڼ�¼��

�����ݹ�˾������¶�����Ԥ��2023��ڶ�����Ӫ�ս��ﵽ29��Ԫ����ң��ҹ�����“�������ڵڶ�����ʵ����֧ƽ���Ŀ��”���ݷ���ʦԤ�⣬���������2023��ڶ�����ʵ��Ť��Ϊӯ���ڵ�����¼��1200��Ԫ����ҵķǹ��ϻ�����µ��������ľ�����

����������ӯ���������棬����ڽ��ڲƱ������ϱ�ʾ����˾���������ٽ���IJ���������������ʩ���Ա����ÿ�ʶ�����ӯ��������

������ҵ������ṹ����������ҵ����Ϊ��˾��Ӫ��������һ��������18.27��Ԫ���������ͬ�ڵ�14.02��Ԫͬ������30.3%;������ҵ��Ӫ��Ϊ7.49��Ԫ���������ͬ�ڵ�6.23��Ԫ��ͬ������20.2%��

��������ͨ�ƾ��˽⣬������ʾ���ڽ���2023��3��31�յĹ�ȥ12�����У����������ܽ���(GMV)Ϊ673��Ԫ��ͬ������37.1%;����2023��3�µף������˻����棬���������ۼ���ɳ�10����̳����Ͷ�����

�����ڳɱ����棬2023��һ���ȹ�˾���ܳɱ��ͷ���Ϊ29.74��Ԫ�����ȥ��ͬ�ڵ�26.64��Ԫ������������Ҫ���ڹ�˾���ṩ��ͬ�����ͷ��������ӣ��������ֳɱ����ӡ����֮�£��з�����Ϊ1.29��Ԫ������2022��ͬ�ڵ�1.65��Ԫ���Դ˿������ɱ�����õĸ��������Dz�ʳ����Ĺؼ����ء� ��2ҳ [1] [2] ��һҳ

|