|

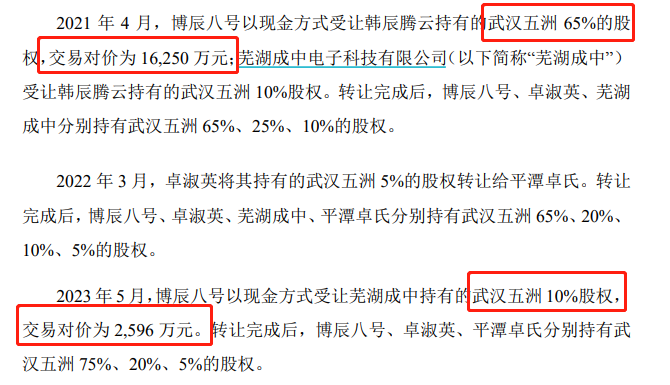

����Ȼ�����ӽ���·������ 2021��4�º�2023��5�£������˺����ֽ�ʽ�Ⱥ����ú������Ƴ��е��人����65%�Ĺ�Ȩ���ߺ����г��е�10%��Ȩ�����Լ�1.63��Ԫ��2596��Ԫ��

�������˺��չ��人����Ȩ·�� ������Դ����˾���棩

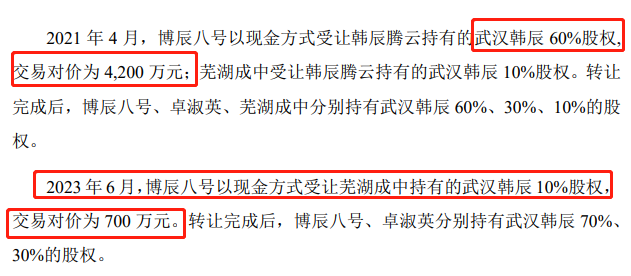

����2021��4�º�2023��6�£������˺������ֽ�ʽ���ú������Ƴ��е��人����60%�Ĺ�Ȩ���ߺ����г��е�10%��Ȩ�����Լ�Ϊ4200��Ԫ��700��Ԫ��

�������˺��չ��人������Ȩ·�� ������Դ����˾���棩

��������Ϊ���ε��ǣ������˺�2023��5-6�·ֱ��չ��人���ޡ��人����10%��Ȩ������������ʽ���������˴ι����չ��Ͻ���

�����ⲻ�����˴������й�˾��ֱ���Խϵ�ֵ���ߺ�����ֱ�������人�����人����10%��Ȩ�������ڲ����˺Ŵ��ߺ������չ���Ӧ��Ȩ���ú��Ӳ����˺Ŵ��Խϸ߹�ֵ����������Ӧ��Ȩ����ʵ��ͼ��

��������/���»���ӯ���ѡ��ϻ���������������»�

�������˹ɷ���2016����ʽ����ҽ�����ݷ���ҵ������������ľ����ۻ�����ͨ������ʽ���ź��ں�ʽ�������ַ�չ��ʽ������չ��20��ҽ�����ݻ�����Ŀǰ����Ӫ���� “��������”��“����ҽ��”��“��һ��”��“��������”�Ĵ����ҽ��Ʒ�ơ�

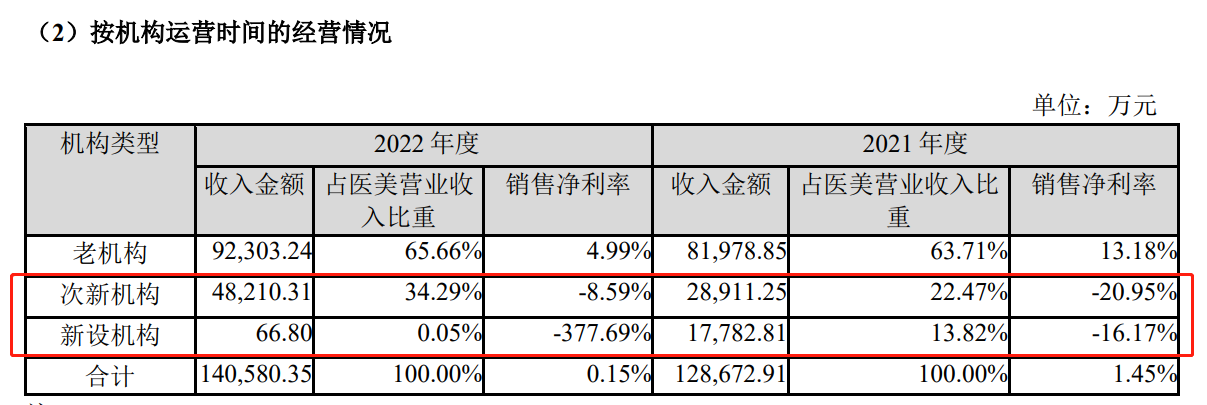

��������2022��ĩ�����˹ɷ�ҽ��ҵ����������ϼ�30�ң���һ�������ϻ������ҽ��ҵ��ӯ����������Է��֣��ϻ�����������Ӫʱ����3�����ϣ�����Ӫ�չ���������������ռ��Լ��63.71%�����۾�����Ϊ4.99%�����»�����������Ӫʱ��1-3�꣩����ռ��ԼΪ22.47%�����۾�����Ϊ-8.59%�����������������Ӫʱ��1�����ڣ�Ӫ��ռ��Լ13.82%�����۾�����Ϊ-377.69%��

��������Դ����˾�걨��

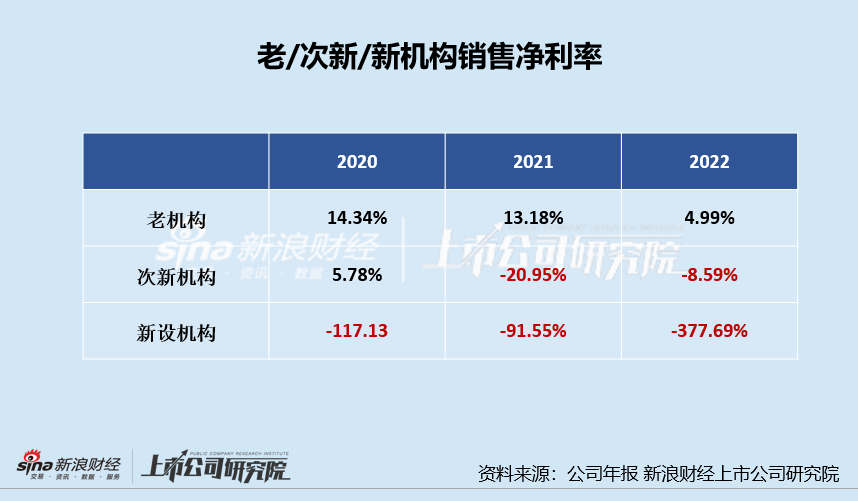

������ӯ��״���������»����������������������ڿ���״̬���ϻ����ľ�����Ҳ�����˴���»���Ҳ�������������/���»���ӯ���ѡ��ϻ���ӯ�������½������˹ɷݿ�ʼѰ�ҳ��졢ӯ��������ǿ�ı�ģ���Ϊ֮�������չ���ۡ�

����2022�꣬���˹ɷݾ�����1.58��Ԫ�ֽ��չ���������—�ߺ����������е���������ҽ������ҽԺ����˾75%��Ȩ��2022�꣬��������������Ϊ1480.52��Ԫ�����벢����Χ�ľ�����Ϊ1110.39��Ԫ��ռ���˹ɷݹ�ĸ�������69.07%����ɶ��人���ޡ��人�������չ����ܷ��������˹ɷ��߳�ҵ�����������кܴ�IJ�ȷ���ԡ�

������Դ�����˲ƾ����й�˾�о�Ժ ����֤ȯ ���ߣ�����������/cici�� ��2ҳ ��һҳ [1] [2]

�������������������ݻ���ͬ���ַ������ںš���Ƶ�š�ͷ���š����϶��������š��Ѻ��š����š��ټҺš��ÿ���Ƶ���������ȹ�����������ƽ̨��

|