ЁЁЁЁРДдДЃКаТРЫВЦОЩЯЪаЙЋЫОбаОПдК аТРЫжЄШЏ зїепЃКаТЯћЗбжїеХ/ciciЁЁ

ЁЁЁЁ6дТ9ШеЃЌРЪзЫЙЩЗнЙЋИцГЦЃЌЙЋЫОШЋзЪзгЙЋЫОББОЉРЪзЫвНСЦЙмРэгаЯоЙЋЫОЃЈЯТГЦ“ББОЉРЪзЫвНЙм”ЃЉФтвдЯжН№ЗНЪНЪеЙКЮфККЮхжоећаЮЭтПЦвНдКгаЯоЙЋЫОЃЈЯТГЦ“ЮфККЮхжо”ЃЉ90%ЕФЙЩШЈКЭЮфКККЋГНвНСЦУРШнвНдКгаЯоЙЋЫОЃЈЯТГЦ“ЮфКККЋГН”ЃЉ70%ЙЩШЈЁЃ

ЁЁЁЁЕЋжЕЕУзЂвтЕФЪЧЃЌЮфККЮхжоКЭЮфКККЋГН2023ФъЕквЛМОЖШФЉОЛзЪВњЗжБ№ЮЊ-7081.24ЭђдЊМА-3822.33ЭђдЊЃЌОљДІгкзЪВЛЕжеЎЕФзДЬЌЁЃзюжеЃЌИУНЛвзвдЪевцЗЈНсЙћзїЮЊЦРЙРНсЙћЃЌЦРЙРдіжЕЗжБ№ЮЊ3.52вкдЊКЭ1.39вкдЊЃЌдіжЕТЪЗжБ№ЮЊ496.65%КЭ364.84%ЁЃ

ЁЁЁЁЯжН№СїБООЭВЛЫуГфХцЕФРЪзЫЙЩЗнЃЌГтОозЪЪеЙКзЪВЛЕжеЎБъЕФЃЌгЩгквчМлНЯИпЁЂвЕМЈГаХЕдЖИпгкЕБЧАвЕМЈЫЎЦНЕШвЛЯЕСадвђЃЌРЪзЫЙЩЗндтЩюНЛЫљЮЪбЏЁЃ

ЁЁЁЁРЪзЫЙЩЗнзЪН№СДГабЙ ШдИпвчМлЪеЙКзЪВЛЕжеЎБъЕФ

ЁЁЁЁВНШы2023ФъЃЌРЪзЫЙЩЗнвНУРСьгђЕФДѓВМОжДгИпвчМлЪеЙКзЪВЛЕжеЎБъЕФПЊЪМЁЃНќШеЃЌРЪзЫЙЩЗнЗЂВМЙЋИцгћвд2.11вкдЊЕФНЛвзЖдМлЪеЙКЮфККЮхжо90%ЕФЙЩШЈЃЌвд0.71вкдЊЕФНЛвзЖдМлЪеЙКЮфКККЋГН80%ЕФЙЩШЈЁЃДЫЙЋИцвЛОЗЂГіЃЌБув§РДзЪБОЪаГЁЭЖзЪепЕФЙуЗКЙизЂЃЌРЪзЫЙЩЗнвВЪмЕНСЫРДздЩюНЛЫљЕФЁЖЙизЂКЏЁЗЁЃ

ЁЁЁЁЦфжаељвщзюДѓЕФБуЪЧЃЌРЪзЫЙЩЗндкздЩэзЪН№зДПіВЂВЛГфдЃЕФЧщПіЯТЃЌШдбЁдёИпвчМлЪеЙКзЪВЛЕжеЎБъЕФЙЋЫОетвЛЕуЁЃНижСНёФъвЛМОЖШФЉЃЌЙЋЫОеЫУцЛѕБвзЪН№4.82вкдЊЃЌЖјЙЋЫОЖЬЦкеЎЮёШДИпДя8.54вкдЊЃЌЦфжаАќКЌЖЬЦкНшПю7.92вкдЊМАвдвЛФъФкЕНЦкЕФЗЧСїЖЏИКеЎ0.62вкдЊЃЌЖЬЦкеЎЮёгыЛѕБвзЪН№ШБПкНќ3.72вкдЊЃЌзЪН№СДГабЙЁЃ

ЁЁЁЁНижС2022ФъФЉЃЌЮфККЮхжоКЭЮфКККЋГНОЛзЪВњЗжБ№ЮЊ-7ЃЌ630.15ЭђдЊМА-4ЃЌ116.53ЭђдЊЃЌОљДІгкзЪВЛЕжеЎЕФЧщПіЁЃдкДЫДЮЪеЙКжаЃЌБъЕФМлжЕЦРЙРЗНЗЈВЩгУЪевцЗЈКЭзЪВњЛљДЁЗЈЃЌВЂвдЪевцЗЈНсЙћзїЮЊзюжеЦРЙРНсТлЃЌЮфККЮхжоШЋВПЙЩЖЋШЈвцЦРЙРжЕНсЙћЮЊ28ЃЌ088ЭђдЊЃЌЦРЙРдіжЕ35ЃЌ169.25ЭђдЊЃЌдіжЕТЪ496.65%ЃЛЮфКККЋГНШЋВПЙЩЖЋШЈвцЦРЙРжЕНсЙћЮЊ10ЃЌ123.00ЭђдЊЃЌЦРЙРдіжЕ13ЃЌ945.33ЭђдЊЃЌдіжЕТЪ364.84%ЁЃ

ЁЁЁЁвђДЫЃЌШєНіДгзЪН№зДПіРДПДЃЌРЪзЫЙЩЗндкзЪН№СДГабЙЕФзДПіЯТШдИпвчМлЪеЙК “зЪВЛЕжеЎБъЕФ”ЛђВЂЗЧвЛИіОјМбЕФбЁдёЁЃ

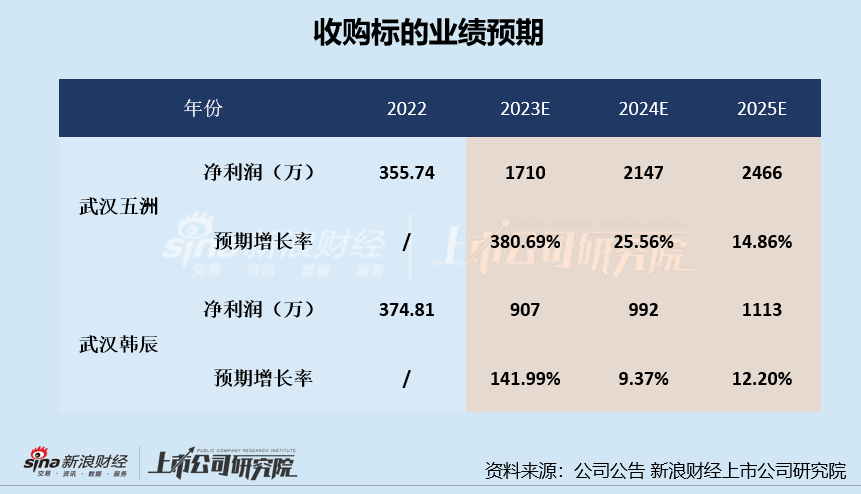

ЁЁЁЁСэЭтЃЌДгвЕМЈдЄЦкРДПДЃЌВЉГНАЫКХОЭЮфККЮхжоЕФ2023ФъЖШЁЂ2024ФъЖШЁЂ2025ФъЖШОЛРћШѓЫЎЦНОљзіГівЕМЈГаХЕЃЌЗжБ№ЮЊВЛЕЭгк1ЃЌ710ЭђдЊЁЂ2ЃЌ147ЭђдЊМА2ЃЌ466ЭђдЊЃЌРлМЦВЛЕЭгк6ЃЌ323ЭђдЊЁЃШЛЖјЃЌ2022ФъЮфККЮхжоЕФОЛРћШѓНіЮЊ355.74ЭђдЊЃЌШєвЊДяГЩвЕМЈГаХЕЃЌ2023ФъОЛРћШѓдіГЄТЪашДя380.69%ЁЃ

ЁЁЁЁЭЌЪБЃЌВЉГНАЫКХОЭЮфКККЋГНЕФ2023ФъЖШЁЂ2024ФъЖШЁЂ2025ФъЖШОЛРћШѓЫЎЦНОљзіГівЕМЈГаХЕЃЌЗжБ№ЮЊВЛЕЭгк907ЭђдЊЁЂ992ЭђдЊМА1ЃЌ113ЭђдЊЃЌРлМЦВЛЕЭгк3ЃЌ011ЭђдЊЁЃШєвЊДяГЩвЕМЈГаХЕЃЌ2023ФъОЛРћШѓдіГЄТЪашДя141.99%ЁЃЫфШЛСНЙЋЫОвЛМОЖШОЛРћШѓОљгаЫљЬсЩ§ЃЌЕЋШЋФъФмЗёБЃГжШчДЫИпЕФвЕМЈдіЫйЃЌВЂДяГЩвЕМЈдЄЦкШдгаД§НјвЛВНЙлВьЁЃ

ЁЁЁЁДѓЙЩЖЋзѓЪжНјгвЪжГі “ЬЩзЌ”ВюМлЃП

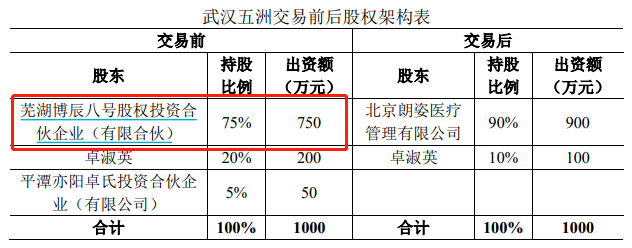

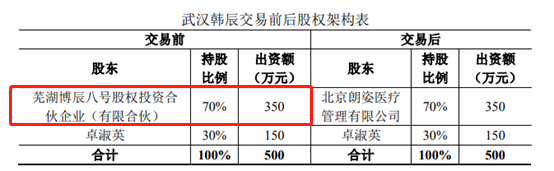

ЁЁЁЁжЕЕУЙизЂЕФЪЧЃЌДЫДЮНЛвзЖдЪжАќРЈРЪзЫЙЩЗнЕФЙиСЊЗНЮпКўВЉГНАЫКХЙЩШЈЭЖзЪКЯЛяЦѓвЕЃЈгаЯоКЯЛяЃЉЃЈвдЯТМђГЦ“ВЉГНАЫКХ”ЃЉЁЃВЉГНАЫКХдкНЛвзЧАГжгаЮфККЮхжо75%ЕФЙЩШЈКЭЮфКККЋГН70%ЕФЙЩШЈЃЌЦфжДааЪТЮёКЯЛяШЫМАЛљН№ЙмРэШЫЮЊКЋбЧзЪЙмЁЃвђКЋбЧзЪЙмгыРЪзЫЙЩЗнЕФЪЕПиШЫОљЮЊЩъЖЋШеКЭЩъНёЛЈЃЌБОДЮНЛвзЙЙГЩЙиСЊНЛвзЁЃ

ЃЈзЪСЯРДдДЃКЙЋЫОЙЋИцЃЉ

ЁЁЁЁЃЈзЪСЯРДдДЃКЙЋЫОЙЋИцЃЉ

ЁЁЁЁДЫДЮНЛвзЭъГЩКѓЃЌВЉГН8КХЖдгкЮфККЮхжоЕФГжЙЩБШР§гЩ75%НЕЮЊ0ЃЌЖдгкЮфКККЋГНЕФГжЙЩБШР§вВгЩ70%НЕЮЊ0ЁЃ

ЙВ2вГ [1] [2] ЯТвЛвГ

ЁЁЁЁЁЁКьЩЬЭјгХжЪФкШнЛЙНЋЭЌВНЗжЗЂЕНЙЋжкКХЁЂЪгЦЕКХЁЂЭЗЬѕКХЁЂЮїЙЯЖЖвєЁЂЭјвзКХЁЂЫбКќКХЁЂЦѓЖьКХЁЂАйМвКХЁЂКУПДЪгЦЕЁЂаТРЫЮЂВЉЕШЙњФкжїСІСїСПЦНЬЈЁЃ