|

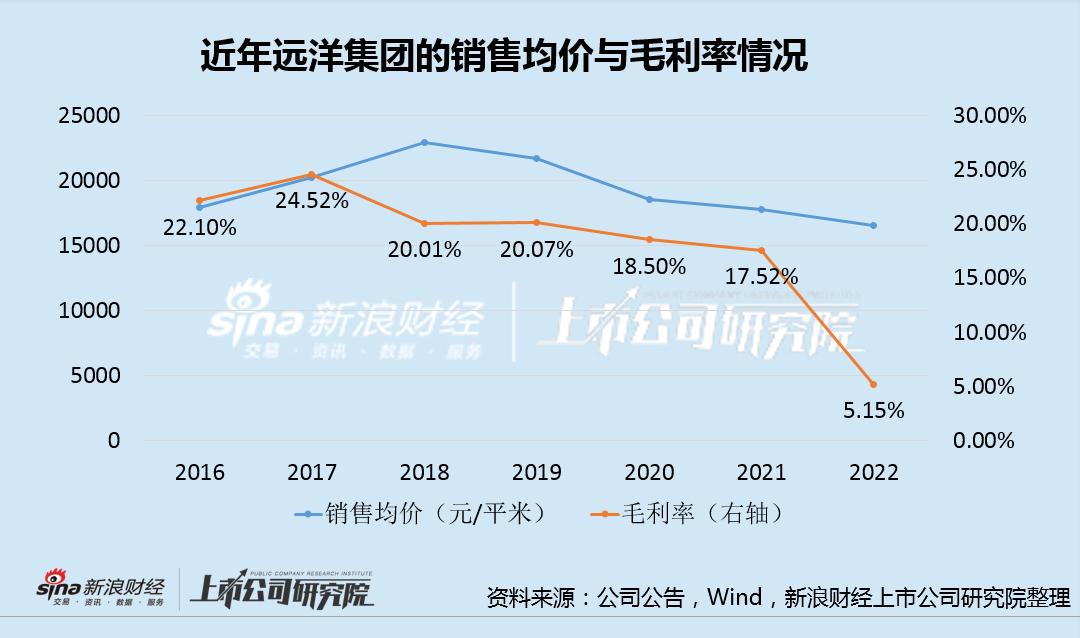

ЎЎЎЎЧЫәПДГөШ¶ЛәНПъКЫ¶ЛҝҙЈ¬ФЪНБөШҙўұёҫщјЫУлПъКЫҫщјЫЦ®јдЈ¬ИфФЩјУЙПЖҪҫщ5500ФӘ/ЖҪГЧөДҪЁЦюіЙұҫЈЁ2022ДкКэҫЭЈ©Ј¬»щұҫТСҫӯГ»УРГ«АыҝХјдБЛЎЈХвТІКЗОӘәО№«ЛҫГ«АыВКЛ®ЖҪТ»ЦұЛжЧЕПъКЫҫщјЫөДЗчКЖұд¶ҜөДФӯТтЈ¬ЗТҙУДҝЗ°өДНБҙўУлПъКЫАҙҝҙЈ¬¶МЖЪДЪГ«АыВК»тИФДСУРГчПФөДёД№ЫЎЈ

ЎЎЎЎГж¶ФХ®ОсС№БҰ ПъКЫ»ШҝоЦБ№ШЦШТӘ

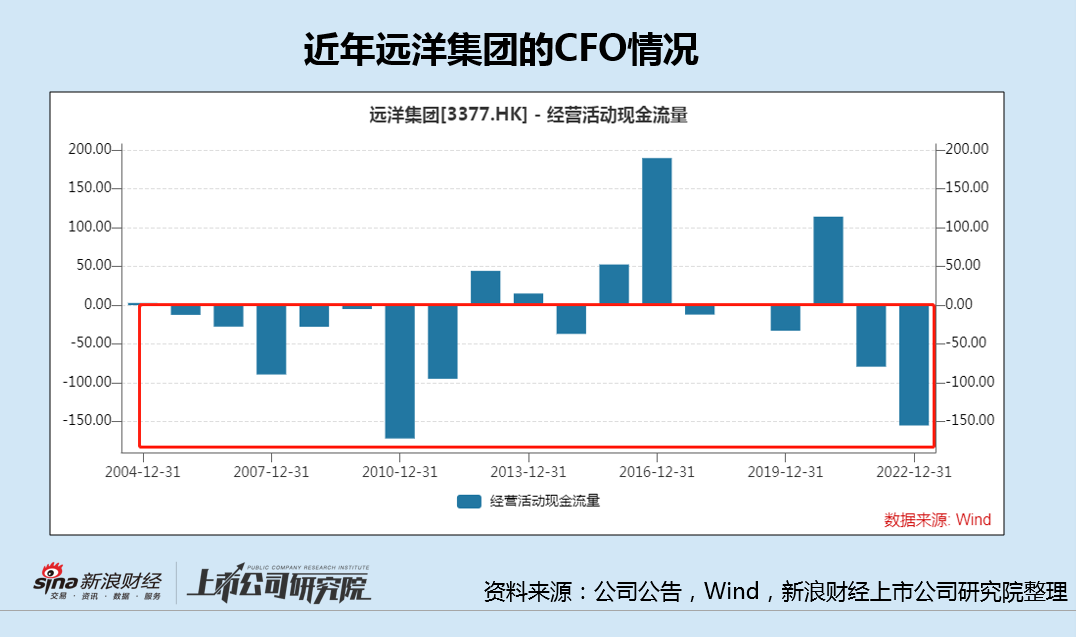

ЎЎЎЎУЙУЪОпТөҝӘ·ўЧФЙнФмСӘДЬБҰІ»ЧгЈ¬Ф¶СујҜНЕ¶аДкөДҫӯУӘ»о¶ҜПЦҪрБчІўІ»АнПлЎЈЙПКРТФАҙ¶аКэДк·ЭОӘҫ»БчіцЧҙМ¬Ј¬2022Дкҫ»Бчіц155.29ТЪФӘөДАъК·өЪ¶юёЯМеБҝЈ¬Хв¶ФУЪФ¶СујҜНЕөДІЖОсАҙЛөЈ¬ФміЙБЛҫЮҙуөДЧКҪрС№БҰЎЈ

ЎЎЎЎ2022ДкЈ¬ФЪТ»ЦЪУЕЦК·ҝЖуЎўУИЖдКЗУР“СлЧК”ұіҫ°·ҝЖуөДИЪЧКіЙұҫПВҪөөДұіҫ°ПВЈ¬ЧчОӘУРЧЕБҪҙуКЩПХ№Й¶«ұіҫ°өД·ҝЖуЈ¬Ф¶СуөДИЪЧКіЙұҫТвНвөШЙПЙэБЛ20ёц»щөгЦБ5.16%ЎЈХв»тТІУ빫ЛҫҪфХЕөДІЖОсУРЦұҪУ№ШПөЎЈ

ЎЎЎЎҪШЦ№2022ДкөЧЈ¬Ф¶СујҜНЕХЛГжЧКҪрҪцОӘ93.86ТЪФӘЈ¬Н¬ұИјхЙЩ¶аҙп65.25%ЎЈ¶шЧЬХ®ОсёЯҙп970.23ТЪФӘЈ¬ЛжЧЕПЦҪрјхЙЩҫ»ёәХ®ВКТІМбЙэЦБёЯҙп183%өДФ¶і¬әмПЯөДЛ®ЖҪЈ¬¶шХ®ОсҪб№№·ҪГжЈ¬Т»ДкДЪөҪЖЪөД¶МЖЪХ®ОсХјұИёЯҙп39%Ј¬ҪП2021ДкөД20%ҙу·щЙПЙэЈ¬ЛөГчФЪ№эИҘТ»ДкФ¶СуөДФЩИЪЧКіцПЦБЛОКМвЎЈ

ЎЎЎЎФЪХЛГжЧКҪрУл¶МЖЪХ®ОсҙжФЪҫЮҙуөДИұҝЪЦ®јКЈ¬Тэ·ўБЛКРіЎ¶ФУЪ№«ЛҫіҘХ®өДөЈУЗЈ¬№«Лҫ№ЙјЫТІФЪ2022ДкөЧҙҙіцАъК·РВөНЛ®ЖҪЈ¬ДҝЗ°№ЙјЫТІТАИ»ФЪЦШЦШөДХ®ОсС№БҰПВ·ҙөҜОЮБҰЎЈОӘҙЛЈ¬Ф¶СујҜНЕИҘДкЕЧКЫіЙ¶јМ«№ЕАп50%өД№ЙИЁЈ¬ФЪҙЛЦ®З°Ј¬Ф¶СујҜНЕ»№іцКЫБЛБҪёцұұҫ©ЙМТөөШІъПоДҝЈ¬МЧПЦі¬№э80ТЪФӘЎЈ

ЎЎЎЎУлҙЛН¬КұЈ¬ҪсДкөДПъКЫ»ШҝоТІКЗФ¶СујҜНЕёДЙЖХ®ОсөД№ШјьЧҘКЦЎЈ№«ёжПФКҫЈ¬2023Дк1-3ФВЈ¬Ф¶СујҜНЕКөПЦРӯТйПъКЫ¶оИЛГсұТФј165.5ТЪФӘЈ¬Н¬ұИФціӨ10%Ј»3ФВКөПЦРӯТйПъКЫ¶оИЛГсұТФј81.9ТЪФӘЈ¬»·ұИФціӨ61.5%Ј¬ТСУРЖуОИ»ШЙэјЈПуЎЈ

ЎЎЎЎ¶ФУЪФ¶СујҜНЕАҙЛөЈ¬ПъКЫ»ШҝоёҙЛХҝЙҪвПЦҪрБчөДИјГјЦ®јұЈ¬ө«ҙУ№«ЛҫГ«АыВКөДҪЗ¶ИҝҙЈ¬УҜАыДЬБҰёҙЛХ»т¶МЖЪИФҙжФЪҪПҙуДС¶ИЎЈН¶ЧКХЯРиТӘЧцәГ№ЙјЫіӨЖЪөНГФөДРДАнЧјұёЎЈ

ЎЎЎЎАҙФҙЈәРВАЛІЖҫӯЙПКР№«ЛҫСРҫҝФә ЧчХЯЈәҙуСЫВҘ№Ь/РӨ¶ч №І2Ті ЙПТ»Ті [1] [2]

ЎЎЎЎЎЎәмЙМНшУЕЦКДЪИЭ»№Ҫ«Н¬ІҪ·Ц·ўөҪ№«ЦЪәЕЎўКУЖөәЕЎўН·МхәЕЎўОч№П¶¶ТфЎўНшТЧәЕЎўЛСәьәЕЎўЖу¶мәЕЎў°ЩјТәЕЎўәГҝҙКУЖөЎўРВАЛОўІ©өИ№ъДЪЦчБҰБчБҝЖҪМЁЎЈ

|